Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Ich kann mir nicht helfen: Mich beschleicht beim Blick auf die hiesigen Handelsaktivitäten diese Woche ein Déjà-Vu-Gefühl. Und vermutlich nicht nur mich. Denn schon wieder wurde der Swiss Market Index (SMI) mit Roche und Nestlé von ein-und-denselben Schwergewichten ausgebremst wie in der Vorwoche.

Einen schweren Stand hatten in den letzten Tagen vor allem die Valoren von Roche. Der Pharma- und Diagnostikkonzern aus Basel wurde dabei für die amerikanische Biogen in Sippenhaft genommen. Die Pechserie für die Rivalin und ihr nicht unumstrittenes Alzheimermedikament Aduhelm will nicht abreissen. Jüngster trauriger Tiefpunkt: Die staatliche Krankenversicherung Medicare hat mitgeteilt, sie werde die Kosten für das Präparat nur sehr eingeschränkt übernehmen. Schliesslich gebe es bislang keine ausreichenden Studienergebnisse, die die Wirksamkeit von Aduhelm untermauern würden.

Weiteres Interessantes aus der Feder des cash Insiders von dieser Woche:

| Besser spät als gar nicht: Investmentbank setzt doch noch auf Schweizer Aktien |

| Broker: Um diese fünf Aktien machen Anleger in den nächsten Wochen mal besser einen grossen Bogen |

Zur Erinnerung: Mit Gantenerumab hat Roche ein Alzheimermedikament derselben Wirkstoffklasse in der Entwicklung. Als Biogen im Juni vergangenen Jahres von der amerikanischen Arzneimittelbehörde FDA überraschend einen positiven Zulassungsentscheid für Aduhelm bekam, schossen deshalb die Kurse auch bei den Baslern steil nach oben. Auch Gantenerumab könnte Milliarden in die Kassen von Roche spülen, so hiess es damals. Weitere Kursgewinne folgten wenige Monate später, als die FDA dem Präparat den Status des Therapiedurchbruchs zusprach. Dieser sieht unter anderem einen beschleunigten Zulassungsprozess vor.

Je nach Schätzung fussen zwischen 30 und 40 Franken des letztjährigen Kursanstiegs bei den Genussscheinen von Roche auf der Hoffnung auf milliardenschwere Umsätze mit Gantenerumab.

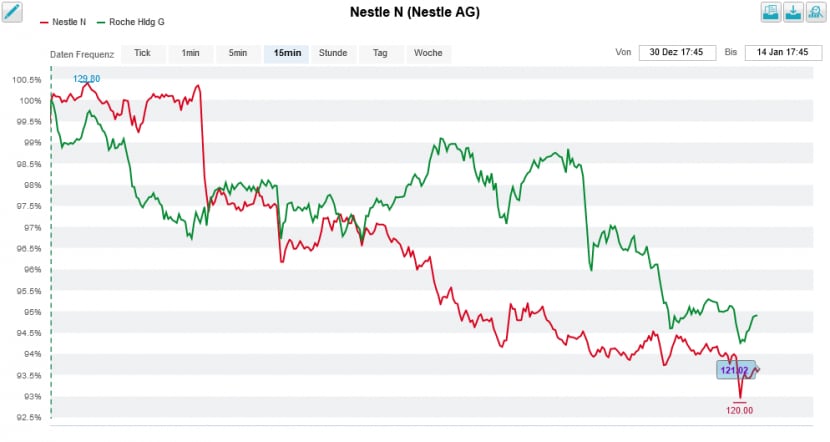

Die Valoren von Nestlé (rot) und Roche (grün) haben den SMI seit Jahresbeginn den einen oder anderen Punkt gekostet (Quelle: www.cash.ch)

Darüber, ob die Valoren des Pharma- und Diagnostikkonzerns an die zweistelligen Kursgewinne von 2021 anknüpfen können, entscheidet sich vermutlich erst im Herbst. Dann nämlich werden wegweisende Studienergebnisse zum Alzheimerwirkstoff erwartet.

Bei den Aktien von Nestlé fielen – anders als in der Woche zuvor – keine nennenswerten Neuigkeiten an, die den Kursrückgang der letzten Tage plausibel erklären würden. Selbst eine Erhöhung des Kursziels auf 140 (zuvor 135) Franken für die mit "Overweight" angepriesenen Valoren durch Morgan Stanley entfalteten nicht die erwünschte Wirkung. Nur die Nahrungsmittelanalystin Celine Pannuti von J.P. Morgan ist mit einem Kursziel von 145 Franken noch etwas optimistischer als ihre Berufskollegin Pinar Ergün bei Morgan Stanley.

Ich äusserte vergangenen Freitag nach einer Verkaufsempfehlung für Nestlé durch Jefferies folgende Vermutung:

Wenigstens wissen sich die Aktien von Novartis in diesen Tagen über weite Strecken zu behaupten. Die Basler haben beim Aktienrückkaufprogramm über die zweite Handelslinie eine Schippe draufgelegt und absorbieren so tagein, tagaus 500'000 eigene Aktien.

Ausserdem wären da auch noch Spekulationen, wonach sich feindliche Finanzinvestoren beim Pharmakonzern einnisten könnten – was angesichts der schleppenden Kursentwicklung der letzten Monate, der milliardenschweren Nettobarmittel sowie der Möglichkeit einer wertgenerierenden Abspaltung des Sorgenkinds Sandoz nicht völlig an den Haaren herbeigezogen scheint.

Stein des Anstosses waren übrigens in diese Richtung gehende Aussagen des für die Citigroup tätigen Pharma-Veteranen Andrew Baum. Anlässlich einer Wiederabdeckung der Aktien mit einer Kaufempfehlung und einem Kursziel von 95 Franken bezeichnete er Novartis als naheliegendes Ziel für Finanzinvestoren.

Auch Firmenchef "Vas" Narasimhan wird wissen, dass momentan so mancher Finanzinvestor auf der Suche nach dem schnellen Geld ist. Schutz vor dieser nicht gerade sehr beliebten Spezies bietet eigentlich nur ein hoher Aktienkurs – ein Luxus, auf den Narasimhan leider nicht zurückgreifen kann...

Überraschend trifft heute aus dem angelsächsischen Raum eine Herunterstufung von "Overweight" auf "Equal-weight" durch Morgan Stanley ein. Pharmaanalyst Mark Purcell kürzt sein Kursziel auf 93 (zuvor 96) Franken und argumentiert dabei mit fehlenden Kurstreibern. Er setze deshalb auf die Valoren anderer europäischer Rivalen, wie er weiter schreibt – ohne konkrete Namen zu nennen. Überzeugung sieht anders aus.

Dass dem SMI mit gezielten Nadelstichen aus dem angelsächsischen Raum begegnet wird, lässt sich da jedenfalls nicht länger von der Hand weisen. Ob orchestriert oder nicht sei jetzt mal dahingestellt.

Wenden wir uns nun einem erfreulicheren Thema zu. Mit einem Kursplus von knapp 12 Prozent führen die Aktien von Holcim die Gewinnerliste aus dem SMI seit Jahresbeginn an. Nach der in Analystenkreisen sehr gelobten Übernahme von Malarkey Roofing Products von Anfang Januar legte der Weltmarktführer aus dem steuergünstigen Zug vor wenigen Tagen mit dem Kauf der französischen PRB Group nach. Anders als bei Malarkey geizt Holcim bei der jüngsten Übernahme allerdings mit Angaben zum Preis.

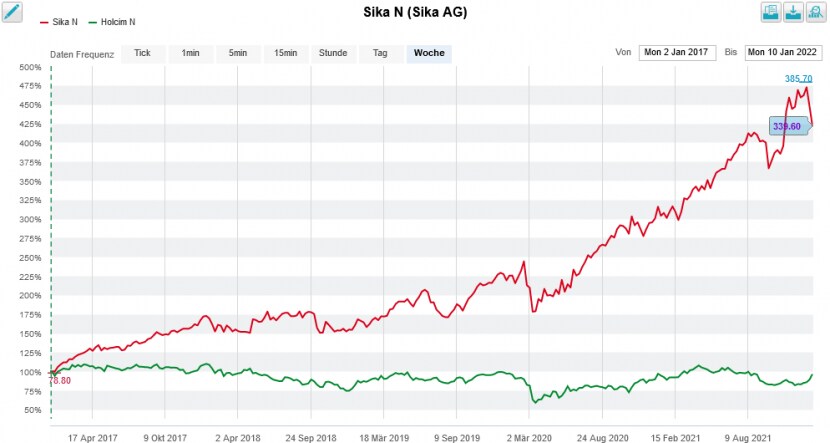

Dennoch ist erfreulich, dass Holcim unter Jenisch nun endlich auf den Spuren Sikas wandelt. Obwohl der Zementhersteller auf ein eher schwieriges Schlussquartal zurückblicken dürfte, traue ich diesen arg vernachlässigten Aktien noch einmal steigende Kurse zu.

Selbst Verkäufe rund um eine Herunterstufung von "Outperform" auf "Neutral" durch den irländischen Broker Davy werden heute Freitag soweit gut absorbiert.

Growth vs. value: Aktien von Sika (rot) im 5-Jahres-Vergleich mit jenen von Holcim (grün) (Quelle: www.cash.ch)

Dass gut manchmal nicht gut genug ist, mussten diese Woche die Aktionärinnen und Aktionäre von Geberit am eigenen Leib erfahren. Weder das deutlich besser als erwartet ausgefallene Umsatzwachstum im Schlussquartal, noch die höheren Margenvorgaben für das letzte Jahr wussten zu verhindern, dass die Valoren des Sanitärtechnikkonzerns an der Börse unter Verkaufsdruck gerieten.

Die unterkühlte Reaktion erklärt sich wie folgt: Darf man Analysten Glauben schenken, dann konnte Geberit den Umsatz im Schlussquartal nur deshalb um knapp 8 Prozent steigern und die bei 3 Prozent liegenden Schätzungen übertreffen, weil Grosshändler im Erwartung möglicher Preiserhöhungen Vorabbestellungen abgesetzt hatten. Diese Vorabbestellungen könnten im laufenden ersten Quartal zu einem Bumerang für den Sanitärtechnikkonzern werden. Kommt hinzu, dass sich einige Marktakteure wohl eine deutlichere Erhöhung der letztjährigen Margenvorgaben erhofft hatten.

Mal schauen, ob sich diese Suche nach dem berühmt-berüchtigten Haar in der Suppe wie ein roter Faden durch die Jahresberichterstattung hiesiger Unternehmen zieht. Nachdem mit Sika, Geberit und der Partners Group in den letzten Tagen gleich drei SMI-Grosskonzerne ihre Zahlenkränze vorgelegt haben, gehört die Bühne kommende Woche den Firmen aus der zweiten und dritten Reihe. Aus dem SMI meldet sich nur Richemont zu Wort. Mal schauen, wie es sich beim letztjährigen Börsenüberflieger so verhält.

Mehr dazu nächste Woche, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |