Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Als die amerikanische Investmentbank Jefferies der Weltöffentlichkeit Mitte Dezember ihre 20 europäischen Aktienfavoriten für 2022 mitteilte, ging ein lauter Aufschrei durch die Handelsräume hiesiger Banken. Der Grund: Mit Roche als einzigen Vertreter war die Ausbeute aus Schweizer Sicht überraschend mager.

Nun wird mir aus London allerdings ein Strategiepapier zugespielt, das den Aufschrei von damals verstummen lassen sollte. Darin kommunizieren die Autoren um Martin Comtesse nämlich ihre diesjährigen Nebenwerte-Favoriten, darunter gleich mehrere aus der Schweiz. Als wollten sich die Amerikaner hierzulande rehabilitieren.

Es sind dies die Aktien von Meyer Burger, Pierer Mobility, SIG Combibloc und Zur Rose – wobei Pierer Mobility ein österreichisches Unternehmen mit Börsenkotierung in der Schweiz ist.

Die wohl grösste Überraschung ist für mich Meyer Burger. Chefanalyst Patrick Laager von der Credit Suisse warnte erst kürzlich, dass das Solarunternehmen spätestens jetzt eigentlich bei den Mittelfristzielen zurückbuchstabieren müsste. Er verlieh damit einmal mehr seiner "Underperform" lautenden Verkaufsempfehlung sowie dem Kursziel von 28 Rappen Nachdruck.

Sein Berufskollege Constantin Hesse bei Jefferies sieht das anders und preist die Papiere gar mit einem Kursziel von 80 Rappen zum Kauf an. Er glaubt weiterhin fest an die Erreichbarkeit der Mittelfristziele, die da denn lauten: Verbesserung der operativen Marge (EBITDA) auf 25 Prozent bei einem Jahresumsatz von mindestens 550 Millionen Franken bis Ende 2023.

Auch bei den Aktien von Zur Rose tanzt man bei Jefferies ziemlich aus der Reihe. Mit einem Kursziel von 515 Franken geht Analyst Alexander Thiel von nicht weniger als einer Vereineinhalbfachung der aktuellen Kursnotierung aus. Er sieht die Versandapotheke im grossen Stil an Marktanteilen zulegen.

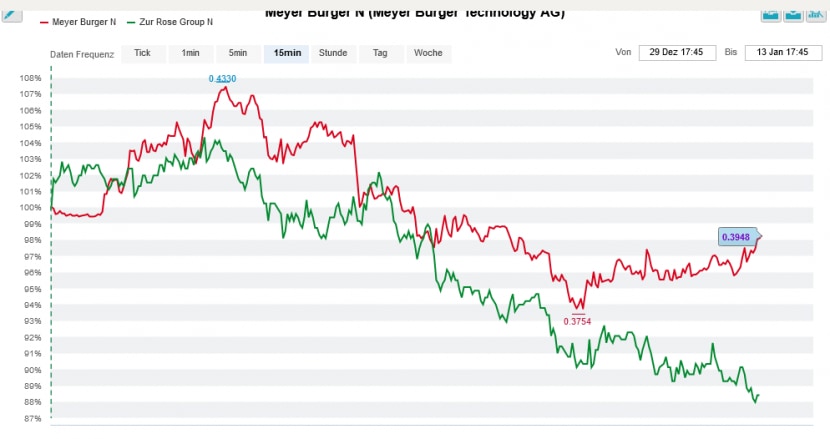

Rund um den Jahreswechsel herum machten weder die Aktien von Meyer Burger (rot), noch jene von Zur Rose (grün) eine wirklich gute Figur (Quelle: www.cash.ch)

Der Analyst widerspricht damit einer Branchenstudie der britischen HSBC aus der Feder von Autor Christopher Johnen. Darin nahm dieser die Erstabdeckung der Zur-Rose-Aktien mit "Reduce" und einem Kursziel von 195 Franken auf.

Zumindest in einem Punkt sind sich die beiden Analysten jedoch einig: Auch Johnen beurteilt die längerfristigen Wachstumsaussichten der Versandapotheke als stark.

Etwas zurückhaltender ist Jefferies bei ihren Kurszielen für die Aktien von Pierer Mobility ("Buy" mit einem Kursziel von 110 Franken) und SIG Combibloc ("Buy" mit einem Kursziel von 30 Franken. Dennoch zählen auch diese beiden Valoren zu den diesjährigen Nebenwerte-Favoriten der amerikanischen Investmentbank.

+++

Gestern Mittwoch stand meine Kolumne ganz im Zeichen der Schweizer Aktienfavoriten von Kepler Cheuvreux. Während viele andere Banken ihre Favoriten schon ab Mitte November kommunizierten, liess sich der genauso bekannte wie auch erfolgreiche Broker ganz schön lange Zeit.

| Broker: Um diese fünf Aktien machen Anleger in den nächsten Wochen mal besser einen grossen Bogen |

Chefanalyst Torsten Sauter und seine Abteilungskollegen sind mit ihrem 100 Seiten starken Meisterwerk übrigens nicht alleine. Zeitnah meldet sich nun auch der bei Kepler Cheuvreux für das Cross Asset Research verantwortliche Chris Potts zu Wort.

In einem mir zugespielten Strategiepapier findet er klare Worte für die "Politik des billigen Geldes": Die Zentralbanken hätten der Wirtschaft zuletzt geschadet und mitgeholfen, das Finanzsystem anfälliger zu machen. Man sei nach Ausbruch der Covid-19-Pandemie regelrecht in Panik verfallen und habe überreagiert, so Potts weiter. Rückblickend ist man immer klüger...

Er rechnet in Sachen Geldpolitik in den kommenden Monaten daher mit einem ziemlich ruppigen Kurswechsel – mit entsprechenden Folgen für die Aktienmärkte.

In weiser Vorahnung stuft der Stratege die europäischen Technologieaktien von "Neutral" auf "Underweight" herunter. Interessant ist, dass er dabei nicht wie zu erwarten wäre mit den steigenden Zinsen argumentiert. Vielmehr sieht Potts in diesem Titelsegment eine Verlangsamung bei den Unternehmensgewinnen auf eine historisch hohe Bewertung treffen. Diese Kombination verheisst für gewöhnlich nichts Gutes.

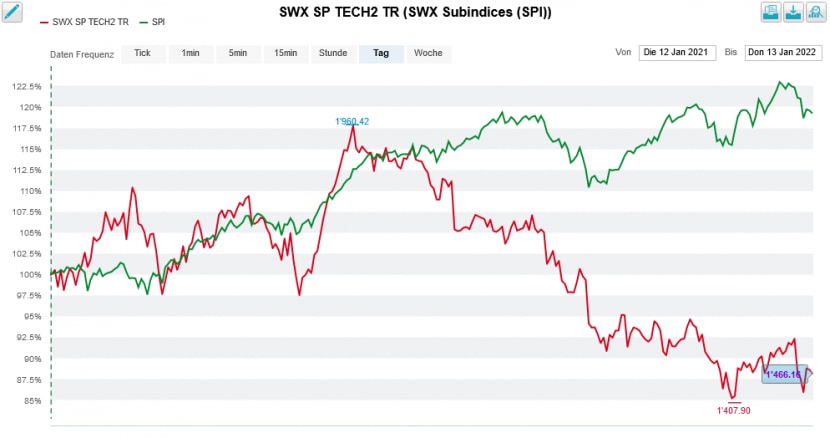

Der SPI (grün) im 12-Monats-Vergleich mit dessen Unterindex für Technologiewerte (rot) (Quelle: www.cash.ch)

Im Gegenzug geht der Stratege bei den europäischen Grundstoffherstellern von "Underweight" auf "Neutral, wobei er vor allem bei den Bauchemieaktien zukaufen würde.

Geht es nach Potts, werden weder die New Yorker Börse, noch die europäischen Aktienmärkte an ihre Rekorde von Mitte November letzten Jahres anknüpfen können. Er rechnet deshalb damit, dass das seit Jahren erfolgreiche Rezept "Buy the dip" im Laufe dieses Jahres aus der Mode kommt. Am vergangenen Montag berichtete ich von der Januar-Regel und davon, dass sich von dieser aus Schweizer Sicht auf ein eher schwieriges Aktienjahr schliessen lässt. Das wiederum wäre vermutlich ganz nach dem Gusto des Kepler-Cheuvreux-Strategen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |