Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Was war das bloss wieder für eine Woche. Nicht weniger als neun Grosskonzerne aus dem 30 Unternehmen starken Swiss Leaders Index (SLI) legten in den vergangenen Tagen ihre Zahlenkränze vor, darunter die beiden Schwergewichte Roche und Novartis.

Dass die Börse unterkühlter auf die Quartalsumsätze von Roche als auf das Ergebnis von Novartis reagierte, dürfte ebenfalls mit Sandoz zu tun haben. Denn das Basler Mutterhaus stellt den Verbleib des Tochterunternehmens unter dem eigenen Dach ja bekanntlich auf den Prüfstand und will in diesem Zusammenhang bis Ende Jahr Ergebnisse vorlegen. Zumindest für die Börse scheint die Gleichung denkbar einfach: Je besser das Tagesgeschäft läuft, desto höher der Preis, der sich im Fall eines Verkaufs für das Sorgenkind lösen lässt...

| Liste mit Verkaufsempfehlungen: Von diesen Schweizer Aktien trennt man sich besser |

Kommen wir nun aber auf die Credit Suisse zu sprechen. Mittlerweile ist die kleinere der beiden Schweizer Grossbanken ein ziemlich häufiger Gast in der Börsenwoche im Schnelldurchlauf. Am Mittwoch legte sie endlich den Zahlenkranz fürs zurückliegende erste Quartal vor. Spätestens seit der Gewinnwarnung von vor wenigen Wochen war klar, dass - zusätzlichem Rückstellungsbedarf und Kreditverlusten "sei Dank" – ein weiterer Verlust ins Haus stehen würde.

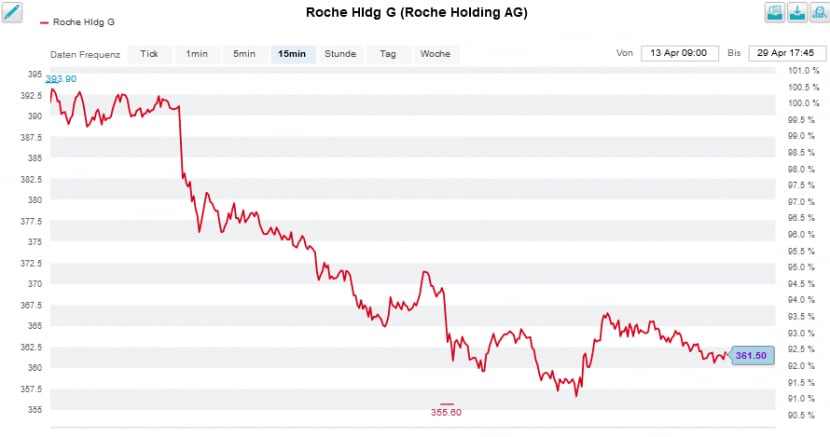

Der Kurs der "Bons" von Roche sind zuletzt weiter von ihrem Rekordhoch nach unten gefallen (Quelle: www.cash.ch)

Doch nicht nur, dass dieser mit 428 Millionen Franken deutlich höher als befürchtet ausfiel. Auch die Ergebnisqualität als solche liess zu wünschen übrig. Von all den Geschäftsbereichen wusste einzig die Universalbank Schweiz zu überzeugen. Ganz unter uns gesagt: Mir tun die Mitarbeiterinnen und Mitarbeiter der Universalbank Schweiz ziemlich leid, müssen doch auch sie im täglichen Kontakt mit der Kundschaft den Kopf für die nicht eigenverschuldeten Verfehlungen hinhalten.

Für Gesprächsstoff sorgte am Mittwoch insbesondere die Erosion bei den Erträgen. Diese brachen im Jahresvergleich um knapp 42 Prozent auf 4,41 Milliarden Franken ein. Analysten waren durchschnittlich von 4,83 Milliarden Franken ausgegangen. Man muss keinen Abschluss in Betriebswirtschaft in der Tasche haben, um erahnen zu können, dass die Credit Suisse ein dickes Ertragsproblem – und damit eben auch ein Kostenproblem - hat.

Verwaltungsratspräsident Axel Lehmann und sein Firmenchef Thomas Gottstein sind jedenfalls nicht zu beneiden. Auf sie beide wartet weiterhin viel Arbeit – immer in der Hoffnung, dass die Grossbank nicht in einen nächsten Skandal schlittert. Man will den Turnaround nun jedenfalls ohne eine weitere Kapitalerhöhung schaffen, wie die Nachrichtenagentur Reuters berichtet.

Ich wäre jedenfalls nicht überrascht, wenn es an der diesjährigen Generalversammlung der Credit Suisse hitzig zu und her ginge und die Verantwortlichen die eine oder andere Klatsche drohen würde.

Apropos Skandal: Amerikanischen Fahndern ging der Archegos-Gründer Bill Hwang ins Netz. Der Kollaps des Investment-Vehikels kostete die Credit Suisse letztes Jahr gut 5 Milliarden Franken. In der Spitze hatte Archegos fast 160 Milliarden Dollar im Feuer, ein Grossteil davon fremdfinanziert. Sollte Hwang in allen Anklagepunkten der amerikanischen Staatsanwaltschaft für schuldig gesprochen werden, drohen ihm bis zu 380 Jahre Gefängnis.

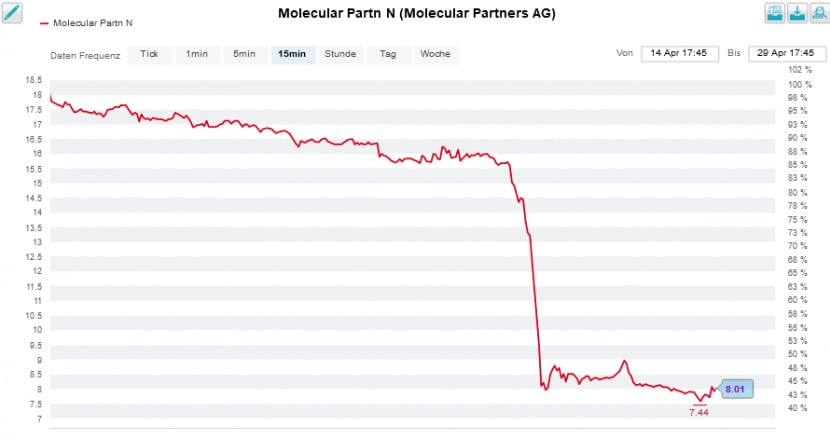

Die undankbare Rolle des Verlierers der Woche wird aber nicht dem umtriebigen Archegos-Gründer zuteil, sondern Molecular Partners. Für das Biotechnologieunternehmen und seine Aktionärinnen und Aktionäre kam es in den letzten Tagen knüppeldick: Erst räumte Partner Novartis ein, dass sich die Notfallzulassung für den Covid-19-Wirkstoff Ensovibep durch die amerikanische Arzneimittelbehörde FDA verzögern könnte, dann kündigte mit Amgen ein anderer Partner auch noch die Zusammenarbeit beim Wirkstoff MP0310 auf.

Analystin Jo Walton von der Credit Suisse zögerte nicht lange und watschte die Aktien von Molecular Partners für diesen Doppelschlag von "Neutral" auf "Underperform" ab. Gleichzeitig strich sie das Kursziel auf 10 (zuvor 23) Franken zusammen. Das setzte den Papieren des Biotechnologieunternehmens zusätzlich zu. Mit etwas weniger als 8 Franken fiel deren Kurs am Mittwoch auf den tiefsten Stand seit dem Börsengang vom November 2014.

Die Aktien von Molecular Partners mussten diese Woche ziemlich Federn lassen (Quelle: www.cash.ch)

Ich frage mich nun, wie der für Mirabaud Securities tätige Berufskollege Gianpaolo Chiriano auf die Neuigkeiten reagieren wird. Er hatte erst vor gut vier Wochen im Rahmen einer Erstabdeckung bei Kursen von 19 Franken sogar eine Kaufempfehlung mit einem Kursziel von 24,84 Franken für die Aktien abgegeben. Ob seine Umsatzerwartungen für den Covid-19-Wirkstoff Ensovibep von mehr als 3,5 Milliarden Franken ab dem Jahr 2023 aus heutiger Sicht noch realistisch sind, wage ich arg zu bezweifeln. Womöglich wird der Analyst gar die Kaufempfehlung überdenken.

In die andere Richtung ging es für Temenos. Seit dieser Woche steht die Bankensoftware-Schmiede aus Genf im Zentrum von Übernahmespekulationen – mal wieder. Der Nachrichtenagentur Bloomberg zufolge soll Thoma Bravo Interesse am Unternehmen bekunden. Der Finanzinvestor ist kein Unbekannter, wurden ihm doch schon im Oktober letzten Jahres Übernahmegelüste nachgesagt.

In den Handelsräumen von Julius Bär liess man sich gestern Donnerstag bei Kursen von 97,30 Franken gar zu einer Tradingkaufempfehlung für die Aktien verleiten. Die Zürcher Bank traut den Papieren kurzfristig weitere Kursgewinne zu und verweist auf die offizielle Kaufempfehlung ihres Analysten Cengizhan Sen mit einem Kursziel von 140 Franken.

Sen sieht in Temenos schon eine ganze Weile einen heissen Übernahmekandidaten. Schon rund um die letzten Spekulationen vom Oktober letzten Jahres pries er die Aktien nicht zuletzt deshalb zum Einstieg an. Bleibt nur zu hoffen, dass die jetzigen Übernahmespekulationen – anders als damals – nicht wieder im Sand verlaufen.

Ich schrieb im Oktober:

...und...

Nächste Woche steht uns Wirtschaftsjournalisten und Börsenkolumnisten noch einmal eine mit Zahlen vollbepackte Woche bevor. Unter anderem melden sich Logitech, AMS, Geberit, Adecco und Swiss Re zum zurückliegenden ersten Quartal zu Wort. Für Bewegung bei den Aktien der betroffenen Unternehmen dürfte damit wohl gesorgt sein. Mehr zum Thema kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |