Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Für gewöhnlich verhält es sich am Schweizer Aktienmarkt in den ersten Januar-Tagen wie folgt: Wenn bei den Versicherungen die Prämien fürs ganze Jahr und bei den Pensionskassen die Arbeitnehmer- und Arbeitgeberbeiträge eingehen, herrscht gleich zu Beginn des neuen Börsenjahres latenter Anlagebedarf. Denn gerade in Zeiten von Negativzins und Co. wollen diese Gelder angelegt werden.

Anders als in anderen Jahren hatte es die zurückliegende Handelswoche jedoch ganz schön in sich. Nerven wie Drahtseile waren gefragt. Die Handelswoche stand nämlich im Zeichen eines Kopf-an-Kopf-Rennens zwischen den beiden demokratischen und republikanischen Kandidaten für den Senat im amerikanischen Bundesstaat Georgia. Mit dem – wenn auch knappen – Sieg der beiden Demokraten verschieben sich die Machtverhältnisse zugunsten des künftigen Präsidenten Joe Biden. Für die Börse heisst das nichts anderes, als dass sich "Corporate America" wohl oder übel wieder vom Steuergeschenk seines republikanischen Vorgängers Donald Trump verabschieden muss. Im Gegenzug winkt ein deutlich umfassenderes Fiskalpaket. Wir sprechen hier von fiskalpolitischen Impulsen in Höhe von bis zu 2500 Milliarden Dollar. Da dieses Paket milliardenschwere Investitionen in eine umweltfreundlichere Wirtschaft vorsehen könnte, ist in diesem Zusammenhang von einem "Green New Deal" die Rede. Unnötig zu erwähnen, dass der schon heute erdrückend hohe Schuldenberg dadurch nicht kleiner wird. Ganz im Gegenteil...

Solche Aspekte scheinen die Marktakteure aber weder zu beeindrucken, noch zu beunruhigen. Wie schon im Dezember fliessen noch immer Milliarden von Dollars in Aktien – als gäbe es kein Morgen. Ein Gros dieser Milliarden fliesst allerdings am Schweizer Aktienmarkt vorbei in Richtung New Yorker Börse und sorgt dort für vielerlei Exzesse.

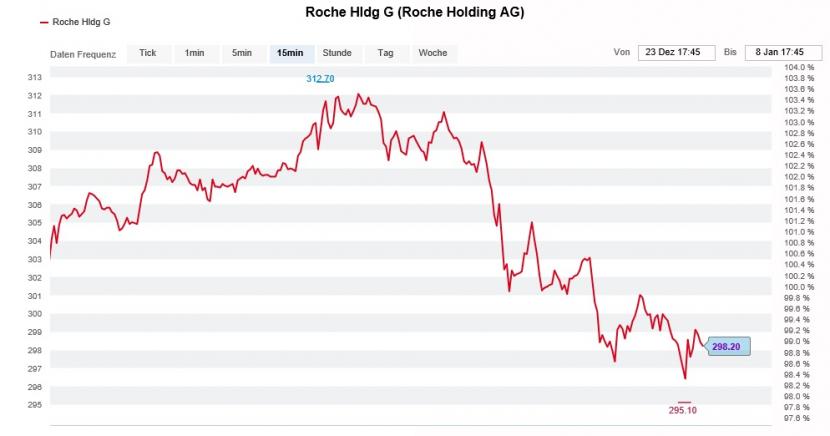

Für Nestlé, Roche und Novartis hingegen hat das neue Börsenjahr in etwa so begonnen, wie das alte endete: Mit Verkaufsdruck aus dem angelsächsischen Raum. Das gilt insbesondere für die Genussscheine von Roche. Nach der Herunterstufung von "Overweight" auf "Neutral" bei einem Kursziel von 345 (zuvor 400) Franken durch den bekannten Pharmaanalysten Richard Vosser von J.P. Morgan tritt sein für Morgan Stanley tätiger Berufskollege nach. Er watscht das Indexschwergewicht ab und senkt sein Anlageurteil von "Overweight" auf "Equal-weight", obwohl das weiterhin 365 Franken lautende Kursziel mehr als 20 Prozent über den momentanen Notierungen liegt.

Verkäufe aus dem angelsächsischen Raum setzen den Genussscheinen von Roche seit Tagen zu (Quelle: www.cash.ch)

Auch wenn die beiden Pharmaanalysten es nicht explizit schreiben, so könnte die Angst vor einer Gesundheitsreform unter dem künftigen amerikanischen Präsidenten Joe Biden mithineingespielt haben. Denn wie die Credit Suisse in einem Strategiepapier richtigerweise schreibt, liegen die Medikamentenpreise in den Vereinigten Staaten um 52 Prozent über den jeweiligen Preisen in Europa. Man muss kein Experte sein, um zu erahnen, dass sich diese Preisunterschiede auf Dauer nicht rechtfertigen lassen.

Viel Beifall erhielt LafargeHolcim-Chef Jan Jenisch gestern Donnerstag für die milliardenschwere Übernahme von Firestone Building Products. Und das, obwohl er für die Wegdiversifikation vom angestammten Zementgeschäft ziemlich tief in die Tasche greifen muss. Die Transaktion bewertet den Spezialisten für Flachdachsysteme mit stolzen 3,4 Milliarden Dollar. Im Vorfeld war noch von einem deutlich moderateren Kaufpreis von 2,5 Milliarden Dollar die Rede, wobei diese Zahl rückblickend vermutlich etwas gar tief gegriffen war.

Vontobel-Analyst Bernd Pomrehn begrüsst die Übernahme und sieht darin einen Transformationsschritt mit erheblichen Synergieeffekten. Er begrüsse diese Entwicklung hin zu einem spezialisierten und innovativen Anbieter von Baumaterialien, so preist er die Transaktion seiner Kundschaft an. Für seinen Berufskollegen Martin Hüsler von der Zürcher Kantonalbank stehen hingegen die dank der Übernahme besseren Wachstumsaussichten im Vordergrund. Darüber, dass er sich eigentlich eine Verstärkung des Mörtel- oder Betonchemiegeschäfts erhofft hatte, schaut er deswegen grosszügig hinweg.

Nur ein Analyst tanzt völlig aus der Reihe: Der für Stifel tätige Tobias Wörner findet nämlich keine allzu schmeichelhaften Worte. Seines Erachtens schnallt sich LafargeHolcim mit Firestone Building Products ein eher zyklisches und auf den Massenmarkt ausgerichtetes Produktangebot an. Der Analyst hätte einer Übernahme des Bauchemiegeschäfts von BASF unmissverständlich den Vorzug gegeben.

An dieser Stelle sei gesagt, dass alle drei Experten die Aktien von LafargeHolcim zum Kauf anpreisen – selbst Tobias Wörner.

Ich bin nun neugierig, ob Firmenchef Jan Jenisch mit weiteren ergänzenden Übernahmen nachlegen wird. An den zum Verkauf kommenden Teilen des Nordamerika-Geschäfts von Rivale HeidelbergCement scheint er jedenfalls nicht interessiert zu sein.

Für die Überraschung der Woche sorgte der oppositionelle Aryzta-Grossaktionär Veraison. Der für seine aktive Einflussnahme bei Unternehmen berüchtigte Vermögensverwalter liess am Dienstagmorgen eine Bombe platzen, als er einräumte, sich in der Altjahreswoche von zwei weiteren Aktienblöcken getrennt zu haben. Zum Verkaufspreis – Gegenparteien sind zwei grössere Family Offices aus der Schweiz – macht Veraison keine Angaben. Der Vermögensverwalter habe 70 Rappen je Aktie oder mehr gelöst, so mutmasst Analyst Patrik Schwendimann von der Zürcher Kantonalbank.

Die Aryzta-Aktien haben die Kursdelle rund um den Rückzug von Veraison wieder wettgemacht (Quelle: www.cash.ch)

Dennoch kommt der Quasi-Ausstieg von Veraison für ihn und viele andere Beobachter überraschend. Denn nachdem der Vermögensverwalter seine Beteiligung unmittelbar vor der ausserordentlichen Generalversammlung von Mitte Dezember auf 4,5 Prozent reduziert hatte, war eigentlich erwartet wurden, dass er in etwa in diesem Umfang am Backwarenhersteller beteiligt bleibt.

Doch einmal mehr zeigt sich: Finanzinvestoren vom Schlag von Veraison sind sich selbst am nächsten und bloss am schnellen Geld interessiert. Die Interessen des Unternehmens und all seinen Anspruchsgruppen stehen gnadenlos hinten an.

Apropos Überraschung: Für eine Überraschung der eher unschönen Sorte sorgt heute Freitag die Credit Suisse. Wie die Grossbank in einer Mitteilung an die Medien einräumt, muss sie die Rückstellungen für Rechtsstreitigkeiten um weitere 850 Millionen Dollar äufnen. Die im November angekündigten Wertberichtigungen auf York Capital in Höhe von 450 Millionen Dollar miteingerechnet, droht im Schlussquartal ein Reinverlust zwischen 200 und 400 Millionen Franken. So die ersten Hochrechnungen von Bankenanalyst José Javier Lodeiro von der Zürcher Kantonalbank.

Nicht zum ersten Mal wird die Credit Suisse von der Vergangenheit eingeholt. Für die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre verkommt die Vergangenheitsbewältigung immer mehr zu einer nicht enden wollenden Leidensgeschichte.

Nächste Woche läuft hierzulande die Jahresberichterstattung an. Am Dienstag meldet sich der Bauchemiespezialist Sika mit den Jahresumsatzzahlen zu Wort, gefolgt vom Sanitärtechnikkonzern Geberit und dem Börsenüberflieger Partners Group am Donnerstag. Ich erhoffe mir davon wichtige erste Anhaltspunkte – auch für so manchen anderen Vertreter aus dem SMI.

Ich bin bei vielen Unternehmen in Bezug auf das Schlussquartal eigentlich ziemlich zuversichtlich. Wenn eine Belebung des Tagesgeschäfts auf eine zuvor verschlankte Kostenbasis trifft, sind erfreuliche Gewinnüberraschungen möglich.

Daran darf man sich als Aktionär allerdings nicht gewöhnen, zieht eine Belebung des Tagesgeschäfts zwangsläufig wieder steigende Kosten nach sich. Hinzu kommen die zuletzt stark gestiegenen Rohstoffpreise. Auch diese wollen – falls überhaupt möglich – über die Zeit via Preiserhöhungen an die Abnehmer weitergereicht werden. Mit anderen Worten: Der einfache Streckenabschnitt ist gemacht. Nun wird der Weg steiler und steiniger.

Mit der anlaufenden Jahresberichterstattung wird das hiesige Handelsgeschehen noch hektischer. Vermutlich werde ich deshalb froh sein, wenn die kommende Woche überstanden ist und es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |