Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

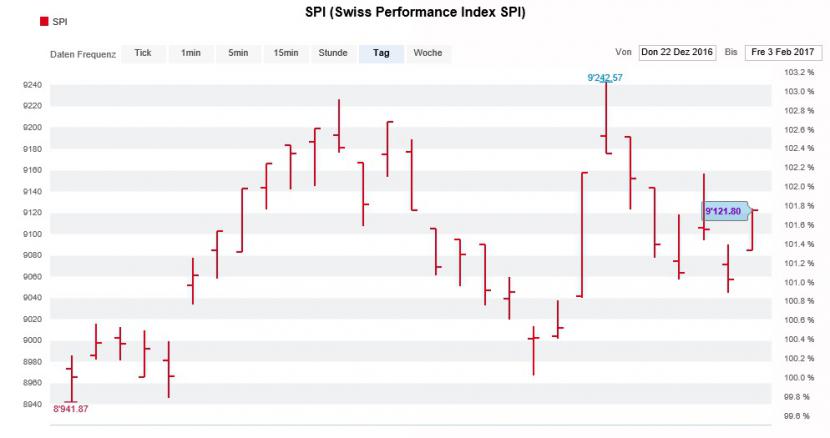

Die Stimmung am Schweizer Aktienmarkt ist überraschend ausgelassen. Der breit gefasste Swiss Performance Index (SPI) konnte den Schwung aus dem alten Jahr mitnehmen. Vor wenigen Tagen kletterte das Börsenbarometer bei 9242 Punkten vorübergehend auf den höchsten Stand in seiner traditionsreichen Geschichte.

Die zukünftige amerikanische Wirtschaftspolitik werde es schon richten, so lautet auch hierzulande der Tenor. Tatsächlich erzielen Publikumsgesellschaften aus der Schweiz durchschnittlich jeden vierten Umsatzfranken in Übersee. In kaum einem anderen europäischen Land könnten Unternehmen so sehr von steigenden Infrastrukturausgaben und einer tieferen Steuerbelastung profitieren wie bei uns. Das setzt allerdings voraus, dass der republikanische Präsident Donald Trump diese beiden im Wahlkampf gemachten Versprechen hält und möglichst rasch umsetzt.

Stattdessen erreichen uns täglich wieder neue, verstörende Nachrichten aus Übersee. Da werden Menschen aufgrund ihrer Nationalität oder ihrer Religion an Flughäfen festgehalten und widerspenstige Kabinettsmitglieder gefeuert - als wollte der frühere Immobilienmogul nahtlos an seine bekannte Fernsehsendung anknüpfen.

Hunde die bellen beissen nicht, so hiess es noch bis vor kurzem. Das gilt jedoch nicht für die seit wenigen Wochen im Weissen Haus anzutreffende Spezies...

...dennoch lassen sich die hiesigen Marktakteure auch weiterhin vom Zweckoptimismus der Politiker und Wirtschaftsmedien zum Kauf von Aktien verleiten. Es ist eine Flucht in Sachwerte – genauso aber auch eine Wette auf eine wirtschaftliche Wachstumsbelebung. Wie schon zu Beginn der letzten Jahre wird den Unternehmen aus Europa auch diesmal wieder ein prozentual zweistelliges Gewinnwachstum zugetraut. Nur um sich dann im weiteren Jahresverlauf in Raten wieder von diesem Traum zu verabschieden.

Auf eine starke erste Januar-Woche folgt ein gutes Börsenjahr, so besagt eine alte Börsenregel. In meiner Kolumne vom 3. Januar bin ich dieser Regel einmal nachgegangen - mit einem genauso überraschenden wie auch überzeugenden Ergebnis.

Die Entwicklung des SPI gleicht im Januar einer Achterbahnfahrt; Quelle: www.cash.ch

In Erwartung eines Rückschlags an der Leitbörse in New York rechne ich über die kommenden Wochen zwar auch bei uns am Schweizer Aktienmarkt mit rückläufigen Kursnotierungen. Was den weiteren Jahresverlauf anbetrifft, so bleibe ich aus heutiger Sicht jedoch weiterhin zuversichtlich. Dennoch gehören gerade die politischen Entwicklungen in Washington genauestens im Auge behalten. Protektionistische Rundumschläge der amerikanischen Regierung wären nämlich Gift für die Märkte.

Die Zwischenbilanz bei meinen Ende Dezember kommunizierten Schweizer Aktienfavoriten für das Börsenjahr 2017 kann sich soweit sehen lassen. Trotz einem etwas voreiligen Handtuchwurf bei den Aktien von Ascom und U-blox errechnet sich bis und mit gestern ein durchschnittliches Plus von 2,14 Prozent. Dem steht ein um gerademal 0,72 Prozent höherer SPI gegenüber.

Aktuelle Positionen Aktienfavoriten:

Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

Barmittel | 9‘174,76 | ||||

ABB N | 465 | 21,50 | 10‘894,95 | 897,45 | +8,98% |

Nestlé N | 137 | 73,15 | 9‘864,00 | -157,55 | -1,57% |

Novartis N | 135 | 74,15 | 9‘733,50 | -276,75 | -2,76% |

Syngenta N | 24 | 405,90 | 10‘240,80 | 499,20 | +5,12% |

Zurich N | 36 | 279,80 | 10‘206,00 | 133,20 | +1,32% |

Basilea N | 137 | 72,60 | 10‘158,55 | 212,35 | +2,13% |

Dätwyler I | 73 | 137,60 | 10‘950,00 | 905,20 | +9,01% |

Meyer Burger N | 12600 | 0,79 | 9‘828,00 | -126,00 | -1,27% |

OC Oerlikon N | 1004 | 9,96 | 11‘094,20 | 1‘094,36 | +10,94% |

Total | 102‘144,76 | +2,14% |

* Schlusskurse vom 2. Februar 2017

Freude bereiten insbesondere die Aktien von OC Oerlikon. Noch handelt es sich beim Kursplus von 10,9 Prozent vorwiegend um Vorschusslorbeeren. 2017 wird zu einem entscheidenden Jahr für den Industriekonzern aus Zürich. Vermutlich wird erst der Zahlenkranz für die ersten sechs Monate zeigen, ob der Turnaround endlich zu greifen beginnt. Falls ja, sind noch einmal deutlich höhere Kursnotierungen möglich. Impulse verspreche ich mir auch von Zukäufen im Kerngeschäft Oberflächentechnologie sowie vom 3D-Druck.

Seit sich die Firmenvertreter von Actelion und Johnson & Johnson einig geworden sind und der in den letzten Jahren sehr erfolgreiche Pharmahersteller aus dem Baselbiet nach Amerika verkauft wird, sind bei Basilea spekulative Warrants-Käufe an der Tagesordnung. Dieses Unternehmen könnte als nächstes in fremde Hände übergehen, so heisst es im hiesigen Handel. Mit der näherrückenden Gewinnschwelle bedarf es jedoch keiner Übernahmespekulationen, damit die Aktien im Jahresverlauf an der Börse eine grundlegende Neubeurteilung erfahren. Dass dem Beratungsunternehmen Markit zufolge mit knapp 16 Prozent der ausstehenden Aktien gegen Basilea spekuliert wird, kann mir nur recht sein. "Short buyers are the best buyers", liesse sich in diesem Zusammenhang erwidern.

Unter Ermüdungserscheinungen leiden die Aktien der Zurich Insurance Group. So richtig überrascht das nach dem starken Abschneiden vom vergangenen Jahr nicht. Wenige Tage ist es her, dass der amerikanische Rivale Chubb mit einem überzeugenden Zahlenkranz aufwartete. Mit 2,72 Dollar je Aktie lag der Gewinn letztendlich sogar über der vom Unternehmen selbst definierten Zielbandbreite von 2,22 bis 2,60 Dollar. Das lässt auch bei der Zurich Insurance Group hoffen, scheint der operative Turnaround beim traditionsreichen Versicherungskonzern aus Zürich doch zu greifen. Eine Schlüsselattraktion der Aktien bleibt auch die grosszügige Dividendenpolitik. Mit einer Rendite von knapp 6 Prozent bleibt die Zurich Insurance Group der Dividendenkönig unter den im Swiss Market Index (SMI) vertretenen Unternehmen.

Bisherige Transaktionen:

Datum | Titel | Anzahl | Kurs | |||

30.12.2016 | Dätwyler I | Kauf | 73 | 137,60 | CHF | 10‘044,80- |

30.12.2016 | Zurich N | Kauf | 36 | 279,80 | CHF | 10‘072,80- |

30.12.2016 | Syngenta N | Kauf | 24 | 405,90 | CHF | 9‘741,60- |

30.12.2016 | Nestlé N | Kauf | 134 | 74,65 | CHF | 10‘003,10- |

30.12.2016 | Ascom N | Kauf | 626 | 15,95 | CHF | 9‘984,70- |

30.12.2016 | Basilea N | Kauf | 137 | 72,60 | CHF | 9‘946,20- |

30.12.2016 | Novartis N | Kauf | 135 | 74,15 | CHF | 10‘010,25- |

30.12.2016 | ABB N | Kauf | 465 | 21,50 | CHF | 9‘997,50- |

30.12.2016 | Nestlé N | Kauf | 137 | 73,15 | CHF | 10‘021,55- |

30.12.2016 | OC Oerlikon N | Kauf | 1‘004 | 9,96 | CHF | 9‘999,84- |

06.01.2017 | Ascom N | Verkauf | 626 | 15,80 | CHF | 9‘890,80+ |

06.01.2017 | U-blox N | Kauf | 52 | 190,00 | CHF | 9‘890,80- |

12.01.2017 | U-blox N | Verkauf | 52 | 174,10 | CHF | 9‘053,20+ |

26.01.2017 | Meyer Burger N | Kauf | 12‘600 | 0,79 | CHF | 9‘954,00- |

Der Aktienkurs von Syngenta dürfte sich in den nächsten Wochen der Summe des rechnerischen Barangebots von 465 Dollar und der geplanten Sonderdividende von 5 Franken annähern - und das unabhängig von der allgemeinen Börsenlage. Wie gerüchteweise zu hören ist, sind sich ChemChina und die europäischen Wettbewerbshüter endlich einig geworden. Damit rückt der Abschluss des Verkaufs nach China einen bedeutenden Schritt näher. Da Syngenta aufgrund der bisherigen Verzögerungen von Gesetzes wegen eine ordentliche Generalversammlung abhalten muss, ist nicht auszuschliessen, dass die Aktionäre sogar noch einmal in den Genuss einer regulären Dividende kommen.

Das von Novartis am Mittwoch vor einer Woche veröffentlichte Jahresergebnis war alles andere als ein Ruhmesblatt. Einer langsameren Umsatzerosion beim vom Patentablauf betroffenen Leukämiemedikament Glivec ist es zu verdanken, dass die Markterwartungen nur leicht verfehlt wurden. Der vorsichtige Ausblick für 2017 lässt zudem tief blicken: Die für viele Milliarden erworbene amerikanische Tochter Alcon hat noch immer nicht aus ihren vorwiegend hausgemachten Problemen herausgefunden und der Absatz mit dem Hoffnungsträger Entresto harzt auch weiterhin. Ich halte vorerst noch an diesen Aktien fest, fasse in einem günstigen Moment aber einen Verkauf zugunsten von Barmittel ins Auge. 2017 dürfte zu einem Übergangsjahr für den Gesundheitskonzern aus Basel werden. Neben einem Verkauf des Sorgenkinds Alcon - welcher mit milliardenschweren Goodwill-Abschreiben verbunden wäre - ist entgegen meinen ursprünglichen Erwartungen wohl nicht mit weiteren Umstellungen im Firmenportfolio zu rechnen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |