Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Eine Woche ist es nun her, dass ich auf die für diese Jahreszeit ungewöhnlich dünnen Geld- und Briefkurse zu sprechen kam. Zur Erinnerung: Bei den Aktien von Medartis reichte am vorderen Dienstagvormittag schon ein Kaufauftrag im Umfang von ein paar wenigen Stück aus, um den Kurs innerhalb von Sekunden von etwas mehr als 82 Franken auf fast 100 Franken hochschnellen zu lassen. Die Freude der Aktionärinnen und Aktionäre sollte allerdings nicht lange halten, gingen die Valoren des Orthopädieunternehmens an diesem Tag doch bei weniger als 84 Franken aus dem Handel.

Gestern Donnerstag liess beim Vermögensverwalter GAM ein Kaufauftrag über bloss eine läppische Aktie die Kursnotierungen in der Börseneröffnung um fast 10 Prozent auf 98 Rappen hochschiessen. Die nächstbezahlten Kurse lagen dann bereits wieder bei etwas weniger als 91 Rappen. Auch dass danach noch während langen Minuten Geldkurse von 85 Rappen Briefkursen von 98 Rappen gegenüberstanden, lässt tief blicken.

Die GAM-Aktien fielen in den letzten Tagen durch Kurskapriolen auf (Quelle: www.cash.ch)

Man kann von diesen Kursexzessen halten was man will. Ein "gesunder" Aktienmarkt mit einer gut funktionierenden Preisfindung zwischen Käufern und Verkäufern sieht für mich jedenfalls anders aus. Ich bin nun neugierig, ob sich dieses Phänomen mit Beginn der üblichen Sommerflaute weiter akzentuiert. Solch extremen "Aussetzern" bei der Preisfindung wie in den letzten zwei Wochen bin ich in meinen drei Jahrzehnten an der Börse noch gar nie begegnet.

Wenden wir uns nun aber dem Geschehen bei den Unternehmen aus dem Swiss Market Index (SMI) zu. Gestern Donnerstag setzten die Versicherungsanalysten der UBS um Will Hardcastle bei den dividendenstarken Aktien der Swiss Life den dicken Rotstift an. Sie streichen das 12-Monats-Kursziel mal eben schnell auf 539 (zuvor 643) Franken zusammen. Das wiederum steht in keinem Verhältnis zur ziemlich überblickbaren Kürzung der künftigen Gewinnschätzungen um bis zu 6 Prozent.

Mich als Mehrfamilienhausbesitzer stimmt vor allem aber die Begründung nachdenklich: Wie die Analysten schreiben, geht man bei der grössten Schweizer Bank über die nächsten 12 Monate nämlich von einem Rückgang der Immobilienpreisen um durchschnittlich 10 Prozent aus. Die Schuld trage ausgerechnet die Schweizerische Nationalbank (SNB) mit ihrer überraschenden Zinserhöhung um 50 Basispunkte.

Ein solcher Rückgang der Immobilienpreise in der Schweiz träfe nicht nur die Swiss Life mit ihrem Liegenschaftenportfolio, sondern auch viele Eigenheim-Besitzer. Nicht zuletzt auch deshalb halte ich die Gründe, welche bei den Valoren des Lebensversicherers zur Kurszielreduktion führten, für sehr viel brisanter, als die Reduktion an-und-für-sich.

Und wenn wir schon beim Thema SNB sind: Mich überrascht die Wucht, mit welcher Thomas Jordan und seinen Direktoriumskollegen nach dem Zinsentscheid eine Welle der Empörung entgegenschwappt. Selbst Stadler-Rail-Chef Peter Spuhler verschaffte sich in aller Öffentlichkeit Luft.

Als ehemaliger HSG-Absolvent dürfte auch ihm bewusst sein, dass es jeglichem gesunden kaufmännischen Verständnis widerspricht, wenn Unternehmen oder die öffentliche Hand fürs Schuldenmachen noch bezahlt werden. Und dass die Notenbanken über Jahre hinweg sämtliche Marktmechanismen ausser Kraft setzten, indem sie das Finanzsystem regelreicht im billigem Geld "ersäuften", wird auch Spuhler nicht in Abrede stellen – genau so wenig, wie dass dieses viele billige Geld im Wirtschaftskreislauf nicht dorthin floss, wo es den grösstmöglichen Nutzen entfaltet.

Nicht der Zinsschritt der SNB ist eine schiere Katastrophe und ein Skandal, sondern vielmehr das Zaudern der Europäischen Zentralbank (EZB) unter Christine Lagarde. Es scheint mir, als ob sich Politik und Wirtschaft in all den Jahren so sehr vom vielen billigen Geld abhängig gemacht haben, dass der – wenn auch schmerzhafte - Entwöhnungsprozess ihnen völlig die Sinne vernebelt. Nur so lässt sich für mich die harsche Kritik an der SNB vernünftig erklären.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass auch ich in den letzten Jahren nicht mit Kritik an die Adresse der SNB und ihrer Geldpolitik gegeizt habe. Umso mehr begrüsse ich sehr, dass sie nun aus dem übergrossen Schatten der EZB hervortritt.

Ich schrieb am vergangenen Freitag:

Wie einer meiner geschätzten Leser selbentags völlig zu Recht festhielt, ist das Finanz-Universum eigentlich sogar erst dann wieder im Gleichgewicht, wenn wir positive Realzinsen haben. Und auch wenn ich mir genau das wünschen würde, bleibt es im Wissen um die geradezu erdrückend hohe Verschuldung weltweit doch bloss ein frommer Wunsch.

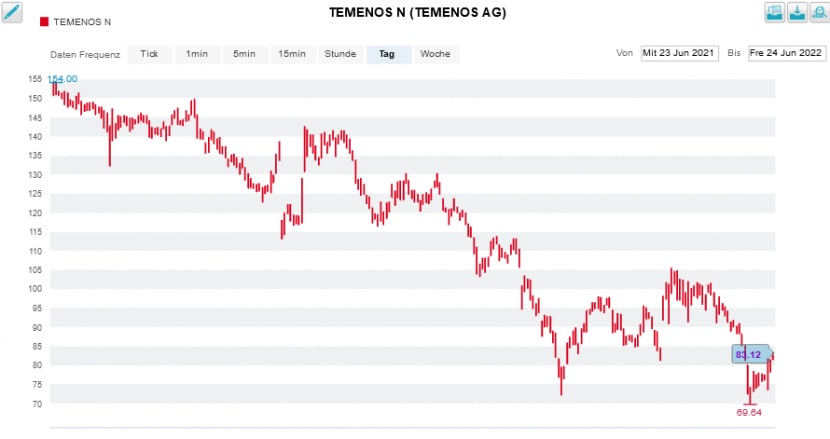

Kommen wir auf Temenos zu sprechen. Das Unternehmen ist aus meiner Börsenwoche im Schnelldurchlauf nicht mehr wegzudenken. Seit Mittwochabend steht die Bankensoftware-Schmiede aus Genf im Zentrum von Übernahmespekulationen. Mal wieder, so möchte man da erwidern.

Diese Berichte sind allerdings nicht neu. Dieselben Spekulationen brachten die Londoner nämlich schon am Nachmittag des 11. Mai ins Spiel. An diesem Nachmittag wanderte der Aktienkurs von Temenos innerhalb weniger Minuten von 93 auf 102 Franken, nur um letztendlich bei 99,50 Franken aus dem Handel zu gehen.

Die Temenos-Aktien verspüren seit Mittwochnachmittag wieder Rückenwind (Quelle: www.cash.ch)

Umso mehr muss sich das Londoner Gerüchte-Portal den Vorwurf gefallen lassen, seiner Leserschaft alten Wein in neuen Schläuchen zu verkaufen. Der Aktienkursentwicklung half es dennoch, wobei die Derivataktivitäten eher dünn blieben. Das Interesse beschränkte sich zuletzt auf die beiden Call-Warrants TEZVJB und TEZMJB. Den seit Mittwochnachmittag gehandelten Derivaten liegen allerdings bloss 6500 Aktien zugrunde. Das wiederum ist eher mager. Ich wäre daher nicht überrascht, sollten auch diese Spekulationen wieder im Sand verlaufen – es wäre beileibe nicht das erste Mal.

Was die Spatzen am Hauptsitz von Zurich Insurance nunmehr schon seit Monaten von den Dächern pfeifen, ist seit dem heutigen Freitag endlich gewiss: Nach einem ähnlichen Befreiungsschlag in Italien trennt sich die Versicherungsgruppe nun auch in Deutschland von Lebensversicherungsbeständen in Höhe von nicht weniger als 20 Milliarden Euro.

Dieser Schritt ist aus Aktionärssicht insofern zu begrüssen, als dass damit die Kapitalbindung verringert werden kann. Firmeneigenen Schätzungen zufolge dürfte sich die SST-Quote um ganze 8 Prozentpunkte verbessern. Überschusskapital, welches zumindest teilweise über höhere Dividenden oder ein Aktienrückkaufprogramm an die Aktionärinnen und Aktionäre zurückgeführt werden könnte. Für Ausschüttungsfantasie ist nun jedenfalls gesorgt.

Analyst Will Hardcastle von der UBS glaubt hingegen, dass die 5,5 Milliarden Dollar an Überschusskapital aus dem Verkauf von Lebensversicherungsbeständen in Deutschland und Italien neben einem 2 Milliarden Dollar schweren Aktienrückkaufprogramm auch in ergänzende Firmenübernahmen fliessen könnten. Er fühlt sich von den jüngsten Neuigkeiten jedenfalls mit grosser Überzeugung in seiner Kaufempfehlung für die dividendenstarken Zurich-Aktien sowie im 550 Franken lautenden 12-Monats-Kursziel bestärkt. Wie ich am Dienstag schrieb, zählen die Valoren bei der grössten Schweizer Bank neuerdings zu den taktischen Kaufempfehlungen.

Vielleicht wissen wir in Bezug auf die Mittelverwendung ja schon nächsten Freitag mehr, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |