Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Indexrekorde am Schweizer Aktienmarkt sprechen nur die halbe Wahrheit. Denn das hiesige Marktgeschehen ist ziemlich launisch. Selten zuvor lagen Erfolg und Misserfolg so nahe beieinander. Geld verdient nur, wer die richtigen Aktien im Depot hat.

Die Liste der Gewinner aus dem Swiss Market Index (SMI) liest sich wie das "Wer-ist-Wer" der konjunkturresistenten Unternehmen. Die Gold-Medaille geht an den Pharmazulieferer Lonza (+11,5 Prozent), Silber an den Aromen- und Duftstoffhersteller Givaudan (+5,2 Prozent) und Bronze an den Warenprüfkonzern SGS (+3,9 Prozent) - gefolgt von Alcon, Swisscom, Roche und Nestle.

Gerade diesen Unternehmen verzeiht die Börse momentan fast alles - egal ob nun ein eher enttäuschendes Schlussquartal (Givaudan, Roche und Novartis) oder doch eher überraschend vorsichtige Zielvorgaben fürs angelaufene Geschäftsjahr (SGS, Lonza und Roche). Den Höhenflug ihrer Aktien scheint nichts und niemand stoppen zu können.

Dass die Analysten ihre Gewinnschätzungen für viele dieser Unternehmen im Anschluss an die Jahresberichterstattung zwar reduzierten, ihre Aktienkursziele teilweise aber kräftig erhöhten, lässt tief blicken. Es wäre ja nicht so, dass sich die Aktienkurse im letzten Jahr nicht schon weit genug von den Gewinnschätzungen nach oben abgekoppelt hätten...

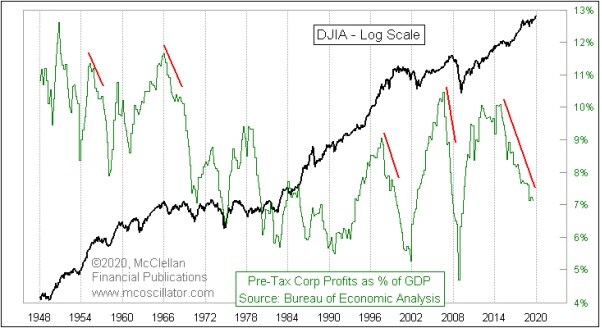

Entwicklung des Dow Jones Industrial Index (schwarz) im Vergleich mit den Vorsteuergewinnen in Prozent des amerikanischen Bruttoinlandprodukts (grün) (Quelle: McClellan Financial Publications)

Seit die amerikanische Notenbank vor gut einem Jahr eine geradezu spektakuläre geldpolitische Kehrtwende vollzog und ihre Leitzinsen im weiteren Jahresverlauf nicht weniger als dreimal senkte, geniessen die Marktakteure - zumindest gefühlt - völlige Narrenfreiheit. Nach dem beherzten Eingriff der Amerikaner in den heimischen Repo-Markt erst recht. Nicht nur die damit verbundenen 500 Milliarden Franken, sondern auch die von der Europäischen Zentralbank (EZB) über Wertpapierkäufe ins Finanzsystem gepumpten Milliarden flossen grösstenteils in Aktien.

So etwas wie den Wirtschaftszyklus oder Börsenkorrekturen gibt es nicht länger - der "Politik des billigen Geldes" sei Dank. So schmerzhaft Rezessionen und Börseneinbrüche auch sein mögen: Sie sind bereinigend. Rezessionen lassen nicht überlebensfähige Unternehmen sterben und Börseneinbrüche lassen in erster Linie die sogenannt "schwachen Hände" kapitulieren und ihre Aktien verkaufen.

Die Notenbanken und ihre Liquiditätsschwemme wissen dies bisweilen allerdings zu verhindern. Der Zyklus ist tot, so lautet der Tenor der Experten. Wenn sich die Marktakteure deswegen mal bloss nicht in falscher Sicherheit wähnen. Es dürfte jedenfalls kein Zufall sein, dass sich mächtige amerikanische Grossinvestoren hierzulande seit Wochen fast ausschliesslich in als konjunkturresistent geltenden Aktien tummeln.

Mit den Aktien von Lonza umfassen meine Schweizer Aktienfavoriten für das Börsenjahr 2020 auch den Januar-Gewinner aus dem SMI. Die Freude darüber dürfte sich bei meinen Leserinnen und Lesern dennoch in Grenzen halten. Mit jenen von LafargeHolcim (-8,9 Prozent) und der Swatch Group (-10 Prozent) zählen nämlich auch die beiden Schlusslichter zu meinen Favoriten.

Ich bin mit diesen beiden Aktien zwar durchaus in guter Gesellschaft. Das dürfte meinen Leserinnen und Lesern vermutlich aber herzlich egal sein. Am Ende des Tages zählt, ob sich mit meinen Schweizer Aktienfavoriten für das Börsenjahr 2020 Geld verdienen lässt - oder eben nicht.

Mit einem durchschnittlichen Minus von 4,5 Prozent schneiden meine Ende Dezember kommunizierten Aktienfavoriten klar schlechter als der um 0,3 Prozent höhere Swiss Performance Index (SPI) ab. Da sich neben Swatch Group und LafargeHolcim auch andere Titel nicht ganz so wie erhofft entwickelten, habe ich mich dazu entschieden, nachstehend jeden einzeln abzuhandeln:

Standardwerte (aus dem Swiss Leaders Index):

ABB (-4,5 Prozent)

Im Vorfeld der Jahresergebnisveröffentlichung vom vergangenen Mittwoch hatten die Aktien von ABB einen ziemlich schweren Stand. Gross war die Angst vor einem schwachen Schlussquartal. Wie schon im vorangegangenen dritten Quartal erwies sich diese Angst rückblickend allerdings als übertrieben. Trotz eher vorsichtigen Wachstums- und Margenvorgaben setzten die Papiere des schweizerisch-schwedischen Industriekonzerns zu einer kräftigen Kurserholung an. Fantasie geht einerseits von der sich abzeichnenden Rückführung des milliardenschweren Erlöses aus dem Verkauf des Stromübertragungsgeschäfts über ein Aktienrückkaufprogramms an die Aktionäre, andererseits aber auch vom bevorstehenden Wechsel von Björn Rosengren an die Spitze der Geschäftsleitung aus.

Meine Einschätzung: Der Leistungsausweis Rosengrens bei seinem früheren Arbeitgeber Sandvik ist beeindruckend. Allerdings wird auch er im schwierigen Wirtschaftsumfeld keine Wunder vollbringen können. Bis der neue Konzernchef seine strategischen Pläne vorlegt, dürfte es dauern.

LafargeHolcim (-8,9 Prozent)

LafargeHolcim gehörten im Januar zu den Schlusslichtern unter den Aktien aus dem SMI. Die Papiere des weltweit führenden Zementherstellers wurden dabei für ihre hohe Abhängigkeit von Asien abgestraft. Auch Berichte, wonach der Verkauf der philippinischen Geschäftsaktivitäten Verzögerungen erfahren könnte, erwiesen sich als belastend. Es macht ganz den Anschein, als ob die dortigen Wettbewerbsbehörden den Käufer der Geschäftsaktivitäten zu Devestitionen drängen. Der Verkauf selber ist jedoch nicht in Gefahr. Ausserdem zeichnet sich gleich noch ein weiterer Verkauf ab. Angeblich will sich LafargeHolcim-Chef Jan Jenisch auch vom Südamerika-Geschäft trennen - sofern der Preis stimmt.

Meine Einschätzung: Wie Nestlé-Chef Mark Schneider arbeitet auch Jenisch lieber hinter der Kulisse. Wie aus dem Umfeld des Zementherstellers aus Jona zu hören ist, macht sich zusehends Aufbruchstimmung bemerkbar. Früher oder später dürfte sich diese in besseren Ergebnissen und einem höheren Aktienkurs niederschlagen. Und dank der attraktiv hohen Dividendenrendite werden die Aktionäre fürs Warten entschädigt.

Lonza (+11,5 Prozent)

Die Aktien von Lonza führte die SMI-Gewinnerliste im Januar unangefochten an. Das überrascht, bewegte sich das kürzlich veröffentlichte Jahresergebnis doch nur im Rahmen der Erwartungen. Ausserdem lagen die diesjährigen Margenvorgaben des Pharmazulieferers aus Basel eher auf der vorsichtigen Seite. Seit Wochen berichten Händler von aggressiven Käufen aus dem angelsächsischen Raum. Bleibt zu hoffen, dass diese auch weiterhin anhalten.

Meine Einschätzung: Womöglich stapelt Lonza mit den diesjährigen Margenvorgaben absichtlich tief. Schliesslich sucht das Unternehmen noch immer nach einem Nachfolger für den überraschend zurückgetretenen Firmenchef Mark Funk. Ich bin jetzt schon gespannt, wen Lonza uns als Nachfolger präsentieren wird und ob sich dieser dann des "Sorgenkinds" Specialty Ingredients entledigt.

Swatch Group (-10 Prozent)

Den Inhaberaktien der Swatch Group wird für den Monat Januar die unrühmliche Rolle des SMI-Schlusslichts zuteil. Mit dem Jahresergebnis verfehlte der Bieler Uhrenhersteller selbst die im Vorfeld nach unten revidierten Analystenschätzungen teilweise deutlich. Die Proteste im wichtigen Absatzmarkt Hongkong haben tiefe Spuren hinterlassen. Darüber kann auch der gewohnt optimistische Ausblick nicht hinwegtrösten. Besorgniserregend ist vor allem der erneute Anstieg bei den Lagerbeständen. Diese haben - am Umsatz gemessen - einen neuen Rekordstand erreicht. Man muss kein Experte sein, um zu erahnen, dass früher oder später ein Abschreiber auf den Lagerbeständen drohen könnte.

Meine Einschätzung: Die Inhaberaktien verharren hartnäckig in der Nähe ihrer langjährigen Tiefstkurse um 250 Franken. Seit Jahren heisst es, dass die Familie Hayek Pläne für einen Rückzug der Swatch Group von der Börse in der Schublade bereithalten. Angesichts der gedrückten Aktienkurse und der historisch tiefen Zinsen könnte der Zeitpunkt für einen solchen Rückzug eigentlich kaum günstiger sein. Selbst im Wissen, dass die Hayeks sich nicht in eine Abhängigkeit von kreditgebenden Banken hineinmanövrieren wollen, liesse sich die Pläne durchaus auch anders finanzieren.

Temenos (+1,2 Prozent)

Ins Visier von Leerverkäufer gerät die Bankensoftwareschmiede Temenos. Der berüchtigte Hedgefonds Shadowfall geizt nicht mit Kritik. Berechnungen des Hedgefonds zufolge haben sich die Führungskräfte alleine in den letzten sechs Jahren von synthetischen Beteiligungsrechten in Höhe von umgerechnet knapp 800 Millionen Franken getrennt. Es stimme "nicht zuversichtlich", dass das Management seine Aktienprämien jeweils unmittelbar nach Ende der Sperrfrist verkaufe, so heisst es bei Shadowfall. Dem Aktienkurs setzte die Kritik aber nur ein, zwei Tage zu. Ein Ass hat der Hedgefonds allerdings noch im Ärmel: Wartet Temenos im Schlussquartal nicht mit einer Behebung der operativen Probleme des vorangegangenen dritten Quartals auf, könnte das den Papieren zusetzen.

Meine Einschätzung: Neu sind diese Anschuldigungen rund um die Entschädigung der Führungskräfte nicht - völlig an den Haaren herbeigezogen leider aber auch nicht. Allerdings lassen sich die genannten knapp 800 Millionen Franken damit erklären, dass sich der Aktienkurs innerhalb von gerade mal sechs Jahren verzehnfacht hat. Ohne diese Verzehnfachung wäre die Ausbeute der Führungskräfte wohl eher mager ausgefallen. Wie immer, wenn berüchtigte Leerverkäufer die Öffentlichkeit suchen, rät sich den Aktionären des betroffenen Unternehmens, erst einmal einen kühlen Kopf zu bewahren. Das scheint sich auch im vorliegenden Fall wieder bestätigen zu wollen.

UBS Group (-2 Prozent)

Die Erwartungen an das Strategie-Update der UBS anlässlich der Jahresergebnisveröffentlichung von Mitte Januar waren hoch. Und so kam, wie es kommen musste: Es überwogen die enttäuschten Gesichter. Wer nach dem Wechsel des frühere Credit-Suisse-Wunderkind Iqbal Khan an die Spitze des Global Wealth Managements der grössten Schweizer Bank vom ganz grossen Wurf ausging, der irrte gewaltig. Anstatt einer vorwärts gerichteten Wachstumsstrategie bedient sich Khan jenem auf Sparmassnahmen beruhenden Rezept, das schon bei seiner vorherigen Arbeitgeberin zu Ergebnisverbesserungen führte. Kreativität sieht anders aus.

Meine Einschätzung: 2020 wird zu einem entscheidenden Jahr für die UBS. Einerseits muss sie den Beweis antreten, dass sie im Kerngeschäft endlich an Tempo zulegen kann. Und andererseits läuft ab Juni der Berufungsprozess gegen die milliardenschwere Strafe in Frankreich an. Die Wahrscheinlichkeit ist gross, dass die Strafe auf ein sehr viel vernünftigeres Niveau reduziert wird.

Nebenwerte:

Ascom (-10,9 Prozent)

Das neue Jahr war erst ein paar Tage alt, da erwartet die Aktionäre von Ascom auch schon die erste kalte Dusche: Nach einem prozentual zweistelligen Umsatzrückgang in der zweiten Jahreshälfte dürfte der letztjährige Umsatz mit 283 Millionen Franken weit hinter den angestrebten rund 300 Millionen Franken zurückbleiben. Der Berner Telekommunikationsspezialist kann froh sein, wenn er keinen Verlust eingefahren hat.

Meine Einschätzung: Ascom bleibt eine Dauerbaustelle. Bis die unter Jeannine Pilloud und Valentin Chapero zu erwartenden Massnahmen greifen, dürften Monate vergehen. Ich könnte mir gut vorstellen, dass die Aktionärsgruppe um den Vermögensverwalter Veraison ihren Einfluss bei Ascom nun noch mehr geltend macht. Dadurch wird ein Unternehmensverkauf ins Ausland wahrscheinlicher.

Klingelnberg (-9,1 Prozent)

Zumindest am Aktienkurs gemessen ist der Automobilzulieferer Klingelnberg nur noch ein Schatten seiner selbst. Den Publikumsaktionären der ersten Stunde dürften angesichts der schwachen Kursentwicklung die Tränen der Verzweiflung in die Augen schiessen. Über den Abschwung in der Automobilindustrie hinaus drohen nun auch noch negative Folgen im Zusammenhang mit der Coronavirus-Pandemie in China. Die Pandemie könnte in der Lieferkette wichtiger Grosskunden zu Unterbrechungen und Verzögerungen führen und so auch das Tagesgeschäft bei Klingelnberg beeinträchtigen.

Meine Einschätzung: Dass sich Klingelnberg dem Abschwung in der Automobilindustrie nicht entziehen kann, überrascht mich eigentlich nicht. Ich kann mich jedoch gut erinnern, wie das Unternehmen im Vorfeld des Börsengangs vom Frühsommer 2018 hochgejubelt wurde. Bisher blieb es den Beweis schuldig, die Anwendungsmöglichkeiten der eigens entwickelten Technologie auch ausserhalb der Automobilindustrie auszuschöpfen. Die Aktien verlangen wohl auch weiterhin Geduld und gute Nerven ab.

OC Oerlikon (-9,8 Prozent)

Ähnlich erging es jüngst den Aktionären von OC Oerlikon. Auch das in der Oberflächentechnologie tätige Unternehmen ist in gewisser Weise von Grosskunden aus der Automobilindustrie abhängig. Rückblickend konnte man diese Abhängigkeit durch den Verkauf von Drive Systems noch rechtzeitig reduzieren. Nun gilt es, das Kerngeschäft über eine oder mehrere attraktive Firmenübernahmen zu stärken. Noch blieb OC Oerlikon diesbezüglich der ganz grosse Wurf verwehrt.

Meine Einschätzung: Auch die Aktien von OC Oerlikon brauchen wohl noch etwas Zeit. Mir scheint das Unternehmen jedoch gut positioniert zu sein und hoffe, dass es bei einem Verkauf des Oberflächenbehandlungsgeschäfts von Praxair zum Zug kommt. Ein solcher Firmenkauf käme einem Quantensprung gleich.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |