Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch vor wenigen Wochen waren günstig bewertete Aktien auch an der Schweizer Börse so etwas wie Mangelware. Nun, da das reinigende Börsengewitter vorübergezogen ist, bieten sich dem versierten Anleger - zumindest optisch - überall Kaufkurse an. Aber Vorsicht: Bis zur Quartalsberichterstattung befinden sich die Aktienmärkte quasi im Blindflug. Erst dann wird das ganze Ausmass der wirtschaftlichen Folgen der Coronavirus-Pandemie absehbar.

Meine Vermutung: Auch in der Schweiz wird das eine oder andere Unternehmen wohl nicht darum herum kommen, seine Jahresvorgaben nach unten anzupassen. Je länger uns die Coronavirus-Pandemie noch begleitet, desto dicker der Rotstift, mit dem die Analysten ihre Schätzungen ab Mitte April überarbeiten müssen. Womöglich ist das eine oder andere vermeintliche Schnäppchen dann gar nicht mehr so günstig bewertet.

Das hält viele Analysten allerdings nicht davon ab, in einen Kaufrausch zu verfallen. In den vergangenen 36 Stunden trafen hierzulande nicht weniger als sechs neue Kaufempfehlungen ein - von den unzähligen Versuchen, eine bereits zum Kauf empfohlene Aktie zu verteidigen, gar nicht erst zu sprechen.

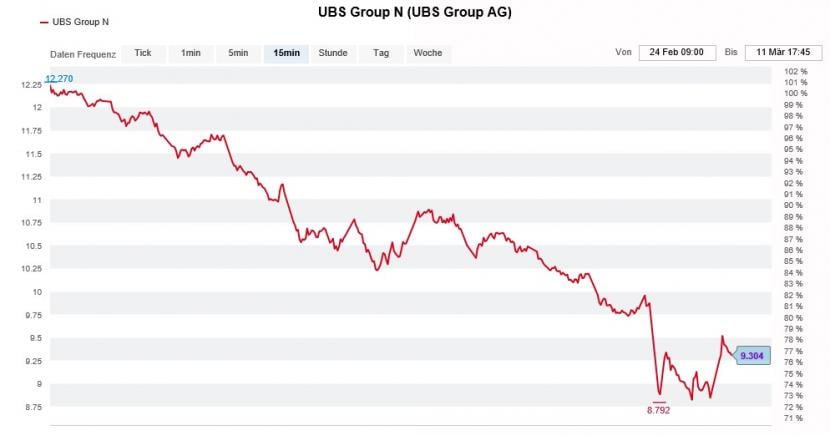

Die vermutlich grösste mediale Aufmerksamkeit wurde dabei der Heraufstufung der Aktien der UBS von "Neutral" auf "Buy" in einer 48 Seiten starken Branchenstudie aus dem Hause Goldman Sachs zuteil. Das überrascht nicht, wird den Amerikanern doch seit Wochen gerüchtweise ein Interesse an der grössten Schweizer Bank nachgesagt. Letztere sei deutlich besser aufgestellt als vergleichbare Rivalen aus dem europäischen Umland, so lassen die Studienautoren um Jernej Omahen durchblicken. Nach einer Reduktion ihrer Gewinnerwartungen um bis zu 13 Prozent veranschlagen sie neuerdings ein 12-Monats-Kursziel von 15,20 (zuvor 16,60) Franken.

Der Kurszerfall der letzten drei Wochen lädt bei den UBS-Aktien zum Einstieg an (Quelle: www.cash.ch)

Dass sie die Aktien der Credit Suisse schon seit einer gefühlten Ewigkeit zum Kauf anpreisen, hängen die Studienautoren hingegen nicht an die grosse Glocke. Sie kürzen ihre Schätzungen auch bei der kleineren der beiden Schweizer Grossbanken, allerdings nur um bis zu 8 Prozent. Dadurch fällt das 12-Monats-Kursziel auf 17,10 (zuvor 18,10) Franken.

Dem für die britische HSBC tätigen Analysten Andrew Lobbenberg haben es hingegen die Papiere von Flughafen Zürich angetan. Er hält die Verlangsamung des Passagieraufkommens mittlerweile für mehr als eingepreist und stuft sie deshalb mit einem Kursziel von 170 (zuvor 185) Franken von "Hold" auf "Buy" herauf.

Seine Berufskollegin Laura López Pineda bei Helvea wiederum spielt die vorsichtigen Jahresvorgaben beim Pharmazulieferer Siegfried herunter und erhöht ihr Anlageurteil von "Add" auf "Buy". Selbst nach der Reduktion ihres Kursziels auf 445 (zuvor 492) Franken schätzt die Analystin das Aufwärtspotenzial als sehr attraktiv ein.

Analyst Christian Arnold von der MainFirst Bank macht seine Herunterstufung von vor wenigen Wochen wieder rückgängig und stuft die Aktien des Verpackungsmaschinenspezialisten SIG Combibloc mit einem Kursziel von 16,50 (zuvor 16) Franken von "Neutral" auf "Buy" herauf. Arnold streicht den beeindruckenden Leistungsausweis des Unternehmens hervor und sieht in der jüngsten Beteiligungsplatzierung durch den Finanzinvestor Onex eine günstige Kaufgelegenheit.

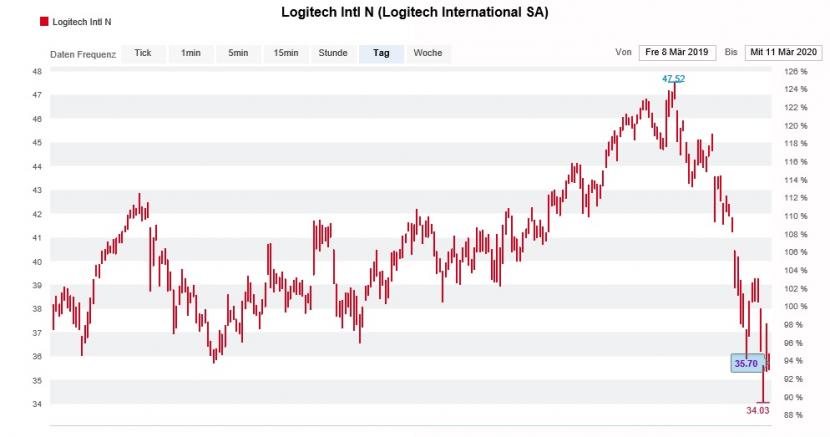

Kursentwicklung der Aktien von Logitech über die letzten 12 Monate (Quelle: www.cash.ch)

Ähnlich liest sich die Begründung von Wedbush Morgan bei Logitech. Der bekannte amerikanische Broker erhöht seine Empfehlung für die in New York gehandelten Aktien des Lausanner Peripheriegeräteherstellers von "Neutral" auf "Overweight", nachdem diese weit unter das Kursziel von 48 Dollar gefallen sind.

Während der für Julius Bär tätige Analyst Peter Casanova die als defensiv geltenden Valoren des Schokoladeproduzenten Barry Callebaut mit einem unveränderten Kursziel von 2300 Franken von "Neutral" auf "Buy" heraufstuft, nimmt seine Abteilungskollegin Britta Simon ihre "Hold" lautende Anlageempfehlung für die Aktien von Geberit in positive Überprüfung. Sie reagiert damit auf die zuletzt deutlich unter das Kursziel von 520 Franken gefallenen Notierungen.

Angesichts dieser geballten Ladung an Kaufempfehlungen dürfte es Schnäppchenlesern schwer fallen, überhaupt noch den Überblick zu behalten. Wenn man sich da mal nicht verzetteln kann.

Glücklich darf sich schätzen, wer sich die Panik vom frühen Montagmorgen zu eigen machte und sich quasi zu Ausverkaufspreisen selektiv Aktien anlachte. Vermutlich werden wir diese Kurse so schnell nicht noch einmal sehen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |