Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Ich wünsche allen Leserinnen und Lesern für 2018 gute Gesundheit, viel Freude und stets das nötige Quäntchen Glück an der Börse.

Die nächste Kolumne erscheint feiertagsbedingt erst am Mittwoch, den 3. Januar 2018, wie gewohnt um 12.30 Uhr.

Herzlichst,

Ihr cash Insider

+++

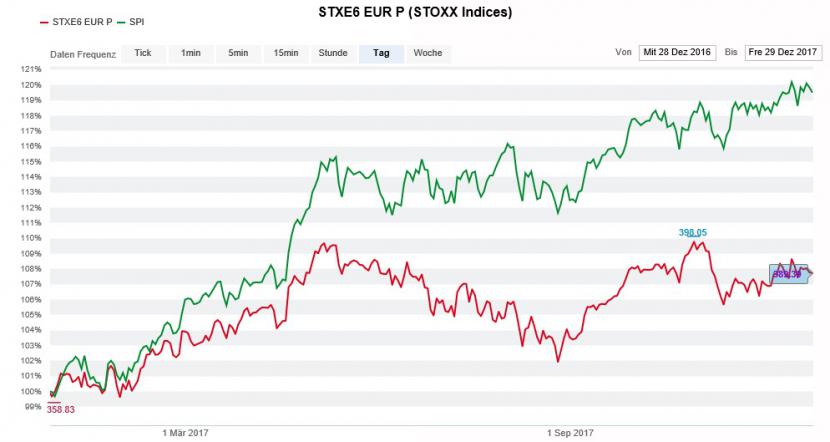

Verkehrte Welt: Da machen angelsächsische Grossinvestoren über weite Strecken des Jahres einen ziemlichen Bogen um den Schweizer Aktienmarkt und dennoch zählt der um 20 Prozent höhere Swiss Performance Index (SPI) zu den besten Aktienindizes in ganz Europa. Zum Vergleich: Mit einem Plus von 8 Prozent liegt der viel beachtete Stoxx Europe 600 Index weit abgeschlagen dahinter zurück. Einzig der schwächere Franken trübt das Ergebnis.

Egal ob Anlagestratege, Händler oder Pensionskassenverwalter - die Erwartungen ans Börsenjahr 2018 sind gross, wen immer man auch fragt. Das überrascht nicht. Denn das Zinsumfeld bleibt günstig, das Finanzsystem ist so stabil wie seit Jahren nicht mehr und rund um den Globus gewinnt die Wirtschaft an Fahrt. Und sollte sich der Franken weiter abschwächen, ist den hiesigen Unternehmensgewinnen der Rückenwind sowieso sicher.

Der SPI (grün) entwickelt sich seit dem Frühsommer besser als der Stoxx Europe 600 Index (rot) (Quelle: www.cash.ch)

Es ist denn auch nicht der Schweizer Aktienmarkt, der mir schlaflose Nächte bereitet. Unser Heimmarkt ist weder teuer noch überbewertet. Vielmehr lässt mich die latent rückschlagsgefährdete Leitbörse in New York nachts wach liegen. Der Höhenflug dortiger Indexschwergewichte wie Facebook, Amazon, Alphabet oder Netflix scheint keine Grenzen mehr zu kennen.

Doch nicht nur an der Börse sind diese Technologiegiganten zu einer geballten Macht herangewachsen. Sie stossen in immer neue Wirtschaftszweige vor und spielen selbst alteingesessene Anbieter an die Wand. Dabei können diese Unternehmen auf Barmittel in zweistelliger Milliardenhöhe zurückgreifen. Wer sich ihnen in den Weg stellt, droht überrollt zu werden.

Nach der Steuerreform sorgt nun das vom amerikanischen Präsidenten Donald Trump während des Wahlkampfes in Aussicht gestellte Infrastrukturpaket für Kursfantasie. Angeblich sieht das Paket ein Investitionsvolumen von 1000 Milliarden Dollar vor. Wie dieser Betrag finanziert werden soll ist für die Börse - wie schon bei der Steuerreform - von untergeordneter Bedeutung.

So überrascht es nicht, dass sich in der jüngsten Erhebung 64,1 Prozent der befragten amerikanischen Anleger optimistisch gaben. Das sind beinahe so viele wie Anfang November, als die wöchentlich durchgeführte Umfrage mit 64,4 Prozent den höchsten Wert seit Jahren ergab.

Von einer gefährlichen Sorglosigkeit der Marktakteure zeugt in New York auch das historisch tiefe Put-Call-Verhältnis. Es zeigt, dass sich kaum noch jemand gegen Börsenrückschläge absichert. Und das, obwohl solche Absicherungstransaktionen so wenig kosten wie selten zuvor.

Angesichts der von New York ausgehenden Gefahr eines Rückschlags bleibe ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2018 bei einer taktischen Barmittelquote von 30 Prozent. Für Stabilität dürften die beiden Schwergewichte Roche und Nestlé sorgen - immer im Wissen, dass auch sie bei einem Rückschlag in Mitleidenschaft gezogen würden. Zu einer hohen Selektivität rate ich bei den Nebenwerten. In diesem überhitzten Titelsegment halte ich mich an im Kurs zurückgebliebene Aktien.

Standardwerte:

ABB (aktueller Kurs: 26 Franken)

Will die amerikanische Regierung das marode Stromnetz erneuern, wird sie auf die langjährige Expertise von ABB nicht verzichten können. Von den 1000 Milliarden, mit welchem das geplante Infrastrukturpaket dotiert sein soll, dürften so mehrere an den Industriekonzern aus Zürich und einige seiner Rivalen fliessen. Nach zwei Übergangsjahren in Folge stehen die Chancen gut, dass ABB wieder auf den Wachstumspfad zurückfindet. Das wiederum sollte mit Margenverbesserungen einhergehen.

Kurs-Gewinn-Verhältnis für 2018: 16

Dividendenrendite: 3 Prozent

LafargeHolcim (aktueller Kurs: 54,95 Franken)

Für die Aktionäre von LafargeHolcim war 2017 unter dem Strich ein Nullsummenspiel. 2018 verspricht trotz uneinheitlichen Absatzmärkten besser zu werden. Der Grund: Mit dem ehemaligen Sika-Chef Jan Jenisch konnte der weltweit grösste Zementhersteller einen profunden Branchenkenner mit einem beeindruckenden Leistungsausweis verpflichten. Jenisch dürfte seinem neuen Arbeitgeber schon in den nächsten Wochen den persönlichen Stempel aufdrücken. Gut möglich, dass die Vergangenheit LafargeHolcim einholt und die amerikanische Justiz das Unternehmen für die unrühmliche Rolle in Syrien zur Kasse bittet. Zum aktuellen Kurs- und Bewertungsniveau scheint die Börse dieser Gefahr jedoch bereits Rechnung zu tragen.

Kurs-Gewinn-Verhältnis für 2018: 16,5

Dividendenrendite: 3,6 Prozent

Nestlé (aktueller Kurs: 83,50 Franken)

Darf man Börsenspekulationen Glauben schenken, dann ist der Verkaufsprozess für das amerikanische Süsswarengeschäft bei Nestlé weit fortgeschritten. Der Nahrungsmittelkonzern solle sich auch vom verbleibenden Süsswarengeschäft trennen, so lautet die Forderung einiger Aktionäre. Gut möglich, dass sie bei Konzernchef Mark Schneider auf Gehör stossen. Der Umbau am Hauptsitz von Nestlé im waadtländischen Vevey hat eben erst begonnen. Wenn sich nach dem ersten Jahr an der Spitze des Traditionsunternehmens etwas sagen lässt, dann dass Schneider Taten eine höhere Priorität als Worten einräumt. Das war übrigens schon bei seinem einstigen Arbeitgeber Fresenius der Fall, wie der makellose Leistungsausweis früherer Jahre zeigt. Gut möglich, dass Nestlé als Unternehmen bald nicht mehr wiederzuerkennen ist.

Kurs-Gewinn-Verhältnis für 2018: 22,3

Dividendenrendite: 2,8 Prozent

Roche (aktueller Kurs: 246,80 Franken)

Roche steht am selben Punkt wie die Platzrivalin Novartis vor gut zwei Jahren. Umsatzträchtige Medikamente stehen beim Pharma- und Diagnostikkonzern aus Basel unmittelbar vor Ablauf des Patentschutzes. Ihnen droht ab dann eine Umsatzerosion durch günstigere Nachahmerpräparate. Wie brutal das zu und her gehen kann, zeigte der Absatzeinbruch mit Rituxan in Europa. Doch anders als Novartis verfügt Roche über vielversprechende und eben erst zugelassene Medikamente. Ausserdem wissen wir vom Platzrivalen, dass die Folgen nicht selten überschätzt werden, wenn ein Präparat den Patentschutz verliert. Nachdem sich mit den Genussscheinen von Roche in den vergangenen vier Jahren unter dem Strich kein Geld verdienen liess, könnten sie 2018 wiederentdeckt werden – alleine schon ihrer attraktiv hohen Dividendenrendite wegen.

Kurs-Gewinn-Verhältnis für 2018: 15,3

Dividendenrendite: 3,5 Prozent

Nebenwerte:

Basilea (aktueller Kurs: 75,50 Franken)

Seit Jahren fristet Basilea an der Börse ein Mauerblümchen-Dasein. Zu Unrecht, wie die vor wenigen Wochen bekannt gewordene Ausweitung der Vertriebsvereinbarung mit Pfizer zeigt. Die Amerikaner, sie gelten als Marketingmaschine, sind der richtige Partner für Cresemba. Der für Helvea tätige Pharmaanalyst schätzt das Umsatzpotenzial für dieses Antimykotikum auf 270 Millionen Dollar in den Vereinigten Staaten und auf weitere 280 Millionen Euro in Europa. Nach der Ausweitung der Vertriebsvereinbarung mit Pfizer auf Asien/Pazifik kommen weitere 170 Millionen Franken aus dieser Region hinzu. Die amerikanische Gesundheitsbehörde FDA erteilte dem Antibiotikum Ceftobiprole kürzlich einen Sonderstatus, welcher ein beschleunigtes Zulassungsverfahren für das Präparat vorsieht. Damit steigt die Wahrscheinlichkeit, dass Basilea im nächsten Jahr endlich den Sprung in die Gewinnzone schafft. Das müsste dann eigentlich auch an der Börse honoriert werden.

Kurs-Gewinn-Verhältnis für 2018: n.a.

Dividendenrendite: n.a.

Burckhardt Compression (aktueller Kurs: 315,50 Franken)

Burckhardt Compression gilt als das graue Entlein am Schweizer Aktienmarkt. Bis vor wenigen Wochen galten die Titel des Kolbenkompressorenherstellers hierzulande gar als die am häufigsten leerverkaufte Aktie. Und noch immer wird mit gut 20 Prozent der ausstehenden Titel gegen das Unternehmen spekuliert. Das könnte sich irgendwann rächen, gilt der Markt in diesen Aktien doch als eher eng. Dadurch ist die Wahrscheinlichkeit eines sogenannten Short-Squeeze - einer mit stark steigenden Kursnotierungen einhergehende Kapitulation der Leerverkäufer - jederzeit gegeben. Dank dieser explosiven Kombination von tiefer Bewertung und hoher Skepsis setze ich Burckhardt Compression für ein weiteres Jahr auf die Liste meiner Schweizer Aktienfavoriten.

Kurs-Gewinn-Verhältnis für 2018: 24,5

Dividendenrendite: 1,7 Prozent

Dufry (aktueller Kurs: 144,80 Franken)

Offiziell hält der chinesische Mischkonzern HNA zwar weiterhin 20,9 Prozent an Dufry. Inoffiziell dürfte der Grossaktionär beim Reisedetailhandelskonzern aus Basel mittlerweile allerdings ausgestiegen sein. Für die Chinesen war das kurze Gastspiel unter dem Strich vermutlich ein Verlustgeschäft. Ihr Einstandspreis wird im Handel auf 170 Franken je Aktie geschätzt. Mit dem Einstieg von Paul Singer bringt sich ein knallharter Hedgefonds-Milliardär in Position. Gut möglich, dass der neue Grossaktionär die Firmenverantwortlichen schon im Januar mit Forderungen konfrontiert. Eine Forderung könnte jene nach einer grosszügigen Dividendenpolitik sein. Und tatsächlich spricht der geplante Teil-Börsengang der amerikanischen Tochter Hudson und der damit einhergehende Schuldenabbau für eine baldige Aufnahme einer jährlichen Dividendenzahlung.

Kurs-Gewinn-Verhältnis für 2018: 14,6

Dividendenrendite: 1,4 Prozent

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |