Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

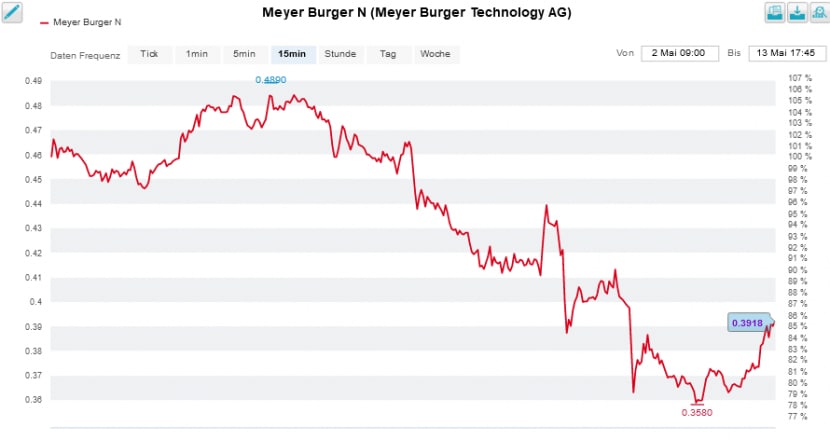

Die Aktionärinnen und Aktionäre von Meyer Burger würden die vergangene Woche am liebsten wohl aus ihrem Gedächtnis streichen. Um knapp 20 Prozent ging es für die Valoren nach unten, was dem Solarunternehmen aus dem bernischen Gwatt einen Platz weit oben auf der Liste der hiesigen Wochenverlierer bescherte.

Wie ich am Freitag schrieb, trugen die Experten der beiden Schweizer Grossbanken UBS und Credit Suisse das ihre zum Kurssturz bei – Chefanalyst Patrick Laager von der Credit Suisse am Montag mit einer weiteren Verkaufsempfehlung inklusive dazugehörender Kurszielreduktion, die für die UBS tätige Analystin Barbora Blaha keine drei Tage später mit einer überraschenden Abkehr von der bisherigen Kaufempfehlung. Beides setzte den Aktien sichtlich zu.

Ich hielt in diesem Zusammenhang folgendes fest:

Und dann wäre da auch noch die Kurslawine vom Mittwoch, losgetreten durch aggressive Verkäufe und begleitet von Berichten über eine Kampagne eines berüchtigten Leerverkäufers aus Grossbritannien. Dank einer meiner Quellen hat der Urheber dieser Kampagne nun auch einen Namen: Die bei uns bis anhin noch weitestgehend unbekannte Londoner Investment-Boutique The Analyst. Diese beliefert nur einen exklusiven und zahlungskräftigen kleinen Kundenkreis.

Der Kurs der Meyer-Burger-Aktien fiel letzte Woche vorübergehend auf 36 Rappen zurück (Quelle: www.cash.ch)

Mir liegt die dazugehörende Unternehmensstudie zwar nicht im Original vor. Allerdings dreht sich darin angeblich alles um den mit harten Bandagen geführten Wettbewerb in der Solarindustrie, die dadurch unrealistisch hohen Erwartungen an die Umsatz- und Margenentwicklung sowie um das Risiko einer weiteren Kapitalerhöhung zur Finanzierung des Produktionsausbaus. Ausserdem sind den Briten die jüngsten Rochaden an der Spitze der Finanzabteilung von Meyer Burger sichtlich ein Dorn im Auge.

Zur Erinnerung: Eigentlich zählten die Valoren des Solarunternehmens schon vor der jetzigen Kampagne zu den am häufigsten leerverkauften Aktien der Schweiz. Wie Erhebungen der Beratungsfirma IHS Markit zeigen, wurde Ende April mit 18 Prozent aller ausstehenden Titel auf rückläufige Kurse spekuliert. Nur gegen jene von Zur Rose und Basilea liefen noch üppigere Wetten. Ich bin neugierig, ob und wie sich die Kampagne von The Analyst in den künftigen Statistiken niederschlägt.

Dass die Aktien von Meyer Burger ein beliebtes Ziel für Leerverkäufer sind, hat sich das Unternehmen in gewisser Weise selbst zuzuschreiben. Als es im März das letztjährige Ergebnis vorlegte, kassierte es mit dem Verweis auf die beschleunigten Expansionspläne auch gleich die eigenen Ziele – und vertröstete die Aktionärinnen und Aktionäre bis Mitte August. Erst dann sollen die überarbeiteten Ziele kommuniziert werden.

Man muss kein eingefleischter Medienprofi sein, um zu wissen, dass die Börse nichts mehr scheut als die Ungewissheit. Es ist diese Ungewissheit, die den Leerverkäufern unterschiedlichster Couleur einen geradezu idealen Nährboden für ihre Wetten gegen die Aktien bietet.

| Riskante Aktien-Wetten: Weshalb kaufen amerikanische und britische Investoren in der Schweiz dermassen zu? |

Ich wünschte mir, Meyer Burger würde die eigenen Aktionärinnen und Aktionäre nicht noch auf lange Monate hinaus im Ungewissen lassen. Letzte Woche hätte sich dem Unternehmen an der diesjährigen Branchenmesse Intersolar durchaus eine günstige Gelegenheit geboten, dem Warten auf neue Ziele ein vorzeitiges Ende zu bereiten. Es wären dann womöglich die Leerverkäufer gewesen, die Verluste eingefahren hätten.

Apropos Intersolar: Wie Jefferies-Analyst Constantin Hesse in einer Stellungnahme an seine Anlagekundschaft schreibt, ist er nach seinem zweitägigen Besuch an der Messe sogar noch optimistischer für Meyer Burger als zuvor. Seines Erachtens können die wichtigsten Gegenspieler dem Solarunternehmen auch weiterhin nicht das Wasser reichen. Umso mehr fühlt sich Hesse in seiner Kaufempfehlung mit einem Kursziel von 75 Rappen für die Aktien bestärkt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |