Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Vor wenigen Wochen erwischte die Credit Suisse die Leerverkäufer mit einer Kaufempfehlung für U-blox eiskalt auf dem falschen Fuss und zwang sie in die Knie. Als Folge davon schoss der Kurs der Aktien des Halbleiterherstellers innerhalb von gerademal zwei Handelstagen um 12 Prozent nach oben (siehe "Ein Kursfeuerwerk folgt auf das Nächste" vom 7. Juni).

Das Brisante: Zu diesem Zeitpunkt war die Credit Suisse mit 7,46 Prozent an U-blox beteiligt. Weitere 3,05 Prozent der Stimmen hielt die kleinere der beiden Schweizer Grossbanken über den Credit Suisse Global Robotics Fund.

Von noch grösserer Brisanz ist allerdings eine Offenlegungsmeldung an die Schweizer Börse SIX. Wie dieser Offenlegungsmeldung entnommen werden kann, hat sich die Credit Suisse in der Zeit nach der Kaufempfehlung still und leise von Aktien getrennt. Im Zuge dessen ist ihr Stimmenanteil von 7,46 auf unter 3 Prozent gefallen.

Über die undurchsichtige Rolle der Credit Suisse im Aktionariat des einzigen reinen Vertreters des "Internets der Dinge" aus der Schweiz berichtete ich schon in der Vergangenheit (siehe "Undurchsichtige Rolle der Credit Suisse bei U-blox" vom 27. März).

Damals schlussfolgerte ich, dass die Schweizer Grossbank das Beteiligungspaket auf Rechnung von Kunden hält, diese ihre Aktien wiederum Dritten - vermutlich ausländischen Leerverkäufern - ausgeliehen haben.

Die heute bekanntgewordene Beteiligungsreduktion scheint diese Annahme bestätigen zu wollen.

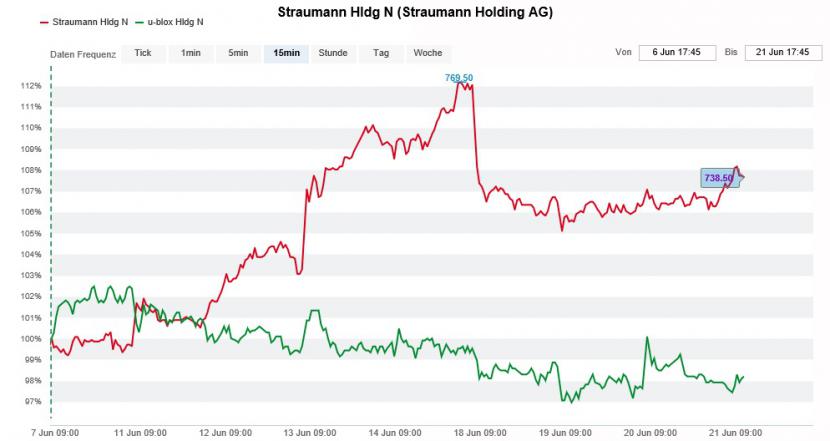

Kursentwicklung der aktien von Straumann (rot) und U-blox (grün) über die letzten zwei Wochen (Quelle: www.cash.ch)

Ebenfalls tief blicken lässt ein verteidigender Kommentar des für die UBS tätigen Medizinaltechnikanalysten zu Straumann. Eine Woche ist es nun her, dass er die Aktien des Dentalimplantatespezialisten aus Basel in der Nähe ihrer Höchstkurse von "Neutral" auf "Buy" heraufstufte und damit ein Kursfeuerwerk zündete (siehe "Leerverkäufer verbrennen sich gehörig die Finger" vom 14. Juni).

Da die Valoren seither zurückgefallen sind, sieht sich der Analyst gezwungen, sich zu rechtfertigen. Allem Anschein nach stiess seine Kaufempfehlung bei einigen Kunden der Schweizer Grossbank auf wenig Verständnis.

Im Vordergrund stehen dabei die zumindest in der Vergangenheit hohe Abhängigkeit der Gewinnentwicklung von der Ausgabefreudigkeit der Konsumenten, das nur mehr geringe Margenverbesserungspotenzial sowie mögliche Gründe für die gemäss UBS eher konservative Buchführung.

Die beiden erwähnten Analysten sind übrigens nicht die einzigen, die sich unangenehme Fragen gefallen lassen müssen. Mehr dazu in meiner morgigen Kolumne...

+++

29 Prozent - diese Zahl dürfte die Herzen der Publikumsaktionäre bei Foundation Medicine höher schlagen lassen. Sie steht für den Aufschlag des Kaufangebots seitens von Roche gegenüber dem Schlusskurs der Aktien des amerikanischen Partnerunternehmens vom Montag.

Umgerechnet 2,4 Milliarden Franken lässt sich der Pharma- und Diagnostikkonzern aus Basel die Vollübernahme von Foundation Medicine kosten. Bezahlte Roche vor drei Jahren im Zuge der strategischen Beteiligungsnahme noch 50 Dollar je Aktie, sind es jetzt stolze 137 Dollar.

Bei dieser milliardenschweren Verstärkung im Geschäft mit personalisierter Medizin soll es allerdings nicht bleiben, wie mir aus Investment-Banking-Kreisen berichtet wird.

Angeblich steht auch Tesaro auf dem Einkaufszettel der Basler. Mit einem Börsenwert von umgerechnet 2,5 Milliarden Franken wäre das amerikanische Partnerunternehmen mittlerweile günstig zu haben.

In den letzten Jahren stand Tesaro mehr als einmal im Zentrum von Übernahmespekulationen. Neben Sanofi oder Gilead Sciences musste dabei auch schon Roche als finanzkräftiger potenzieller Interessent herhalten - letztmals im Frühsommer letzten Jahres. Damals war von einem bis zu 10 Milliarden Franken schweren Angebot seitens der Basler die Rede.

Das würde auch die Aktionäre von BB Biotech freuen, ist die Beteiligungsgesellschaft doch mit 2,4 Prozent ihres Vermögens bei Tesaro investiert.

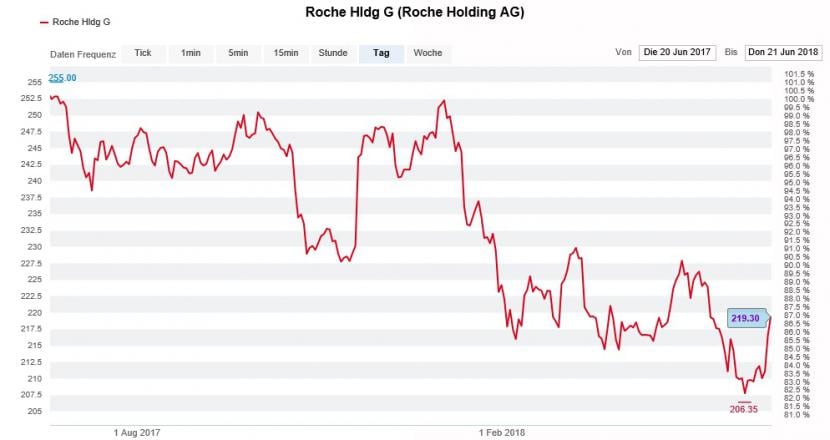

Die Genussscheine von Roche konnten sich zuletzt etwas aus dem Stimmungstief befreien (Quelle: www.cash.ch)

Für die Vollübernahme von Foundation Medicine erntete Roche in den letzten Tagen überraschend wohlwollende Reaktionen aus der Analystengemeinde.

Milliardenschwere Firmentransaktionen mögen die Probleme der Basler mit auslaufenden Patenten auf Schlüsselmedikamenten wie Rituxan oder Herceptin lindern - lösen lassen sie sich nicht.

Bleibt aus Sicht der nicht gerade erfolgsverwöhnten Aktionäre und Genussscheinhalter bloss zu hoffen, dass Konzernchef Severin Schwan und seine Geschäftsleitungskollegen Disziplin walten lassen und nicht in einen Kaufrausch verfallen, bloss weil es die grundsolide Bilanz gerade zulässt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |