Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Novartis hat Grosses vor: Geht es nach Dr. Michael Nawrath von der Zürcher Kantonalbank, will Konzernchef Vas Narasimhan das Unternehmen zu nichts geringerem als einem der modernsten Pharmaherstellern der Welt umbauen (siehe "Novartis-Deal: Die Aktionäre gehen leer aus" von heute).

Nach dem heute früh bekanntgewordenen Ausstieg auf dem Joint-Venture für nicht-verschreibungspflichtige Medikamente stehen Narasimhan mehr als 13 Milliarden Dollar zur Umsetzung dieser ambitionierten Pläne zur Verfügung. Novartis lässt denn auch keine Zweifel offen, dass der Verkaufserlös in ergänzende Firmenübernahmen fliessen soll. Die Aktionäre gehen – zumindest fürs Erste - leer aus.

Der Erfolgsausweis der Basler bei früheren Übernahmen ist durchwachsen, um es mal vorsichtig auszudrücken. Viele Firmenkäufe reichen dabei in die Ära Daniel Vasellas zurück.

Bleibt zu hoffen, dass Narasimhan das Geld der Aktionäre nicht ganz so locker in der Tasche sitzt wie seinem bekannten Vorvorgänger.

Novartis steht nicht alleine da. Auch der Übernahmehunger anderer grosser und mittelgrosser Unternehmen aus der Schweiz ist noch längst nicht gestillt. Nicht wenige unter ihnen verfügen über hohe Barreserven. Und dann wäre da noch das weiterhin günstige Finanzierungsumfeld.

Erhebungen von Kepler Cheuvreux zufolge verfügt Roche über eine Kriegskasse in Höhe von 46 Milliarden Franken, gefolgt von Nestlé mit fast 27 Milliarden Franken und Novartis mit 18,5 Milliarden Franken. Darin noch nicht enthalten sind die umgerechnet gut 12 Milliarden Franken aus dem Joint-Venture-Verkauf an die britische GlaxoSmithKline.

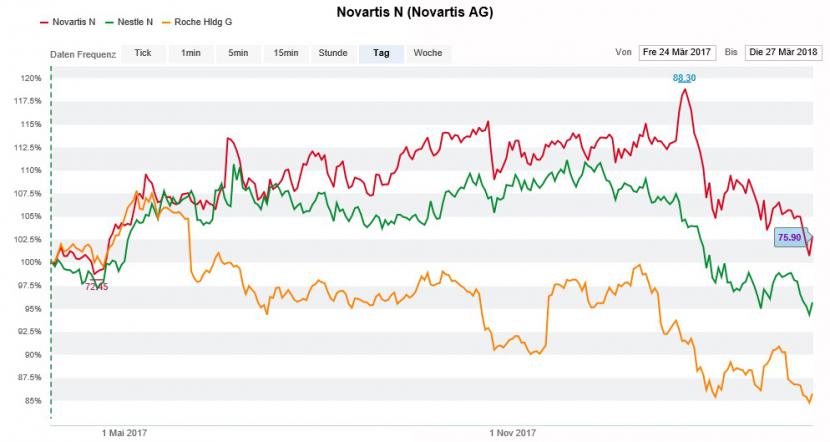

Die Aktien von Novartis (rot) im 12-Monats-Vergleich mit den Valoren von Nestlé (grün) und Roche (gelb). (Quelle: www.cash.ch)

Trotz den milliardenschweren Firmenkäufen der letzten Jahre kann ABB noch immer gut 9 Milliarden Franken für ergänzende Übernahmen aufwerfen und auch Kühne+Nagel, Swatch Group oder Schindler traut Kepler Cheuvreux Zukäufe in Höhe von jeweils rund 4 Milliarden Franken zu.

Ob sich mit ergänzenden Übernahmen Aktionärswerte schaffen lassen, darüber bestimmen mehrere Faktoren - neben dem Kaufpreis auch die Refinanzierungskosten, die Synergien sowie mögliche Integrationsrisiken.

Unternehmen wie der Baustoffhersteller Sika oder der Genfer Warenprüfkonzern SGS machen es vor. Sie schufen in den letzten Jahren mit kleineren Firmenkäufen nachweislich Aktionärswerte. Es gibt aber auch ziemlich abschreckende Beispiele – allen voran Aryzta. Für den Backwarenhersteller wird die aggressive Übernahmepolitik der letzten Jahre immer mehr zur Hypothek (siehe "Ayztas' kläglicher Versuch, Vertrauen zu wecken" vom 15. März und "Zweifelhafte Ehre für zwei Aktien aus der Schweiz" vom 26. März).

+++

Die Schwergewichte im Aktionariat von U-blox sind rasch aufgezählt: Es sind dies die Credit Suisse mit 6,54 Prozent und gleich noch einmal die Credit Suisse - besser gesagt deren Fondstochter - mit 3,05 Prozent der Stimmen.

Wie eine Offenlegungsmeldung an die Schweizer Börse SIX verrät, entfallen die gesamten 3,05 Prozent der Fondstochter auf den Credit Suisse Global Robotics Fund (siehe "U-blox erhält prominenten neuen Grossaktionär" vom 22. März).

Das Mutterhaus wälzt seinerseits seit Mitte Februar mal ein paar Aktien mehr, mal ein paar Aktien weniger vor sich her. Von den gemeldeten 6,54 Prozent hält die Credit Suisse 5,48 Prozent über Aktien, die Differenz über Derivate.

Der Meldegrund "Effektenleihe" lässt darauf schliessen, dass die Schweizer Grossbank das Beteiligungspaket auf Rechnung von Kunden hält, diese ihre Aktien wiederum Dritten - vermutlich ausländischen Leerverkäufern - ausgeliehen haben.

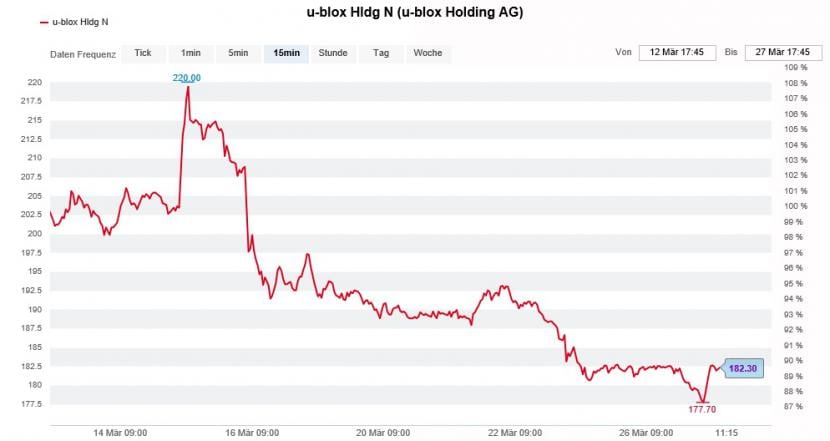

Für die Valoren von U-blox ging es in den letzten Wochen kräftig nach unten. (Quelle: www.cash.ch)

Dem Beratungsunternehmen Markit zufolge liefen Mitte März Wetten im Umfang von fast 15 Prozent der ausstehenden Aktien gegen den einzigen reinen Schweizer Vertreter des Internets-der-Dinge. Das entspricht nicht weniger als 24 durchschnittlichen Tagesvolumen.

Fragt sich deshalb, ob die Credit Suisse bei U-blox nicht ein doppeltes Spiel spielt, sprich: auf der einen Seite für ihre Fondskunden zwar Titel hält, auf der anderen Seite ausländischen Leerverkäufern jedoch Hand bietet...? Eine Anfrage meinerseits bei der Schweizer Grossbank blieb jedenfalls unbeantwortet.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |