Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Mit den steigenden Aktienkursen meldet sich auch der Risikoappetit zurück. Dieses Gefühl beschleicht mich zumindest bei der Lektüre eines mir aus London zugespielten Strategiepapiers der Deutschen Bank.

Denn was die Autoren um die beiden Strategen Sebastian Raedler und Thomas Pearce schreiben, liest sich nicht gerade wie eine Liebeserklärung an den hiesigen Markt - vielmehr wie eine klare Absage an Aktien aus der Schweiz.

In Erwartung steigender Zinsen raten die Autoren, Valoren wie Nestlé, Roche oder Novartis zu meiden. Die drei Schwergewichte - sie stellen beim Swiss Market Index (SMI) mehr als die Hälfte der Gesamtkapitalisierung - werden im Strategiepapier zwar nicht namentlich erwähnt. Allerdings gelten auch sie aus Sicht der Deutschen Bank als "Anleihen-Ersatz" und sollten von Anlegern deshalb weiterhin gemieden werden. Mit dieser Meinung steht die grosse deutsche Bank nicht alleine da.

Die Botschaft der Strategen um Sebastian Raedler und Thomas Pearce ist klar und unmissverständlich: Sie räumen dividendenstarken Aktien aus den Bereichen Pharma und Telekommunikation nur ein geringes Gewicht in ihren Wertschriftendepots ein. Dasselbe gilt - aus offensichtlichem Grund - für den Schweizer Aktienmarkt.

Bei der Deutschen Bank setzt man stattdessen auf konjunkturabhängige Aktien sowie auf solche kleiner europäischer Unternehmen. Und das, obwohl sie den breit gefassten Stoxx Europe 600 Index nach der Erholungsbewegung der letzten Wochen für überbewertet hält. Bankeigenen Berechnungen zufolge liegt das Börsenbarometer gut 5 Prozent über dem, was die Strategen als angemessen erachten. Beim Schweizer Aktienmarkt sind es mit 6 Prozent nur unwesentlich mehr.

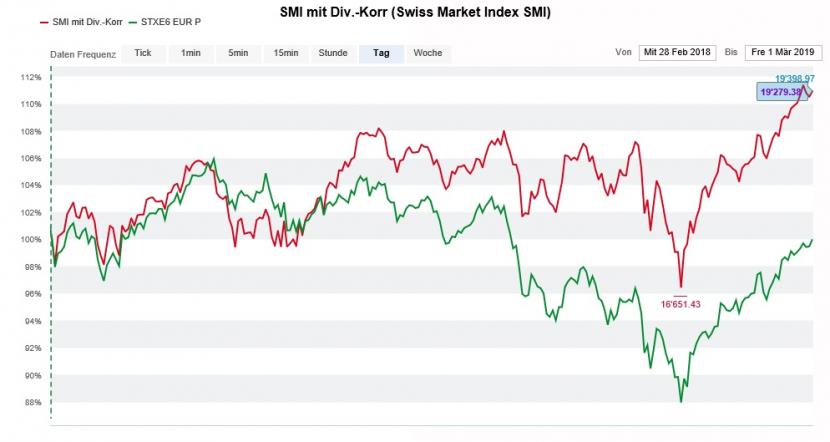

Der SMI mit Dividenden-Korrektur (rot) liess den Stoxx Europe 600 Index (grün) in den letzten zwölf Monaten weit hinter sich zurück. (Quelle: cash.ch)

Ich kann mit noch gut erinnern, dass ein Aufschrei durch unser Land ging, als die Deutsche Bank im September letzten Jahres eine Kehrtwende vollzog und den Schweizer Aktienmarkt von "Overweight" auf "Underweight" herunterstufte. Wenige Wochen später legte die Grossbank dann nach und schrieb, dass die hiesigen Aktienindizes bereits in den ersten Monaten des neuen Jahres um 10 Prozent oder mehr hinter den Stoxx Europe 600 Index zurückfallen würden.

Dass der Swiss Market Index mit Dividenden-Korrektur (SMIC) seither deutlich besser abschnitt und nicht zuletzt dank den Schwergewichten Nestlé, Roche und Novartis sogar neue Rekorde schreiben konnte, entbehrt deshalb nicht einer gewissen Ironie.

Anders als noch Mitte September oder in den Wochen danach halte mittlerweile auch ich gerade die Schwergewichte kurzfristig für überhitzt. Ausgerechnet jetzt aus den Valoren von Nestlé, Roche und Novartis in die Nebenwerte umschichten, macht in Anbetracht der zuletzt wieder verhalteneren wirtschaftlichen Rahmenbedingungen allerdings keinen Sinn. Und was die Gefahr steigender Zinsen für die Schwergewichte anbetrifft: was für steigende Zinsen...?

+++

Im Frühling vor vier Jahren prasselte ein Geldregen über die Aktionäre von Kühne+Nagel hernieder. Neben der ordentlichen Dividende von 4 Franken je Aktie erhielten sie damals einen Zustupf von 3 Franken zum Firmenjubiläum - was an der Börse entsprechend gefeiert wurde.

Einen Zustupf gibt es für die Aktionäre zwar nicht mehr. Allerdings beträgt alleine schon die ordentliche Dividende mittlerweile 6 Franken. Zu aktuellen Kursen entspricht das einer stattlichen Rendite von 4,4 Prozent.

Nach mehreren Ergebnisenttäuschungen in Folge könnte damit in Zukunft nun aber Schluss sein. Denn während die ordentliche Dividende in den vergangenen vier Jahren um 50 Prozent erhöht wurde, war der frei verfügbare Geldfluss - im englischen Sprachgebrauch auch Free Cash Flow genannt - um ganze 40 Prozent rückläufig.

Erhebungen der Berenberg Bank sollten die Aktionäre jedenfalls hellhörig werden lassen. Denn wie Analyst Joel Spungin vorrechnet, dürfte Kühne+Nagel die Dividende fürs vergangene Jahr knapp 720 Millionen Franken kosten. Dem steht gerade mal ein frei verfügbarer Geldfluss in Höhe von 623 Millionen Franken gegenüber. Sprich: Die Differenz geht zu Lasten der Substanz.

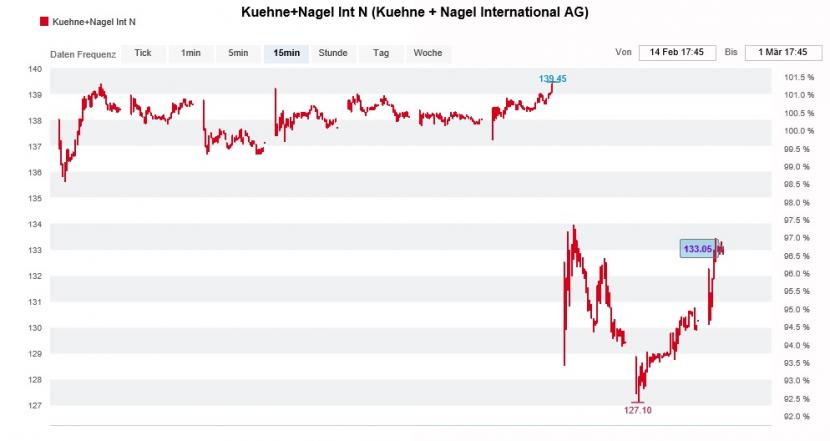

Kursentwicklung der Aktien von Kühne+Nagel vor und nach der Jahresergebnisveröffentlichung. (Quelle: cash.ch)

Auch seinem Berufskollege Patrick Creuset bei Goldman Sachs ist der verhaltenere Geldfluss ein Dorn im Auge. In Erwartung eines anhaltend hohen Investitionsbedarfs warnt er vor einer Dividendenkürzung.

An dieser Stelle sei erwähnt, dass beide Analysten die Aktien von Kühne+Nagel zum Verkauf empfehlen. Bis vor einem Jahr noch ein gefeierter Börsenüberflieger, hat die Realität die Papiere des Transportunternehmens aus Schindellegi wieder eingeholt. Eine Dividendenkürzung käme einem Vertrauensverlust in die Unternehmensführung gleich und würde vermutlich weitere Kursverluste nach sich ziehen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |