Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

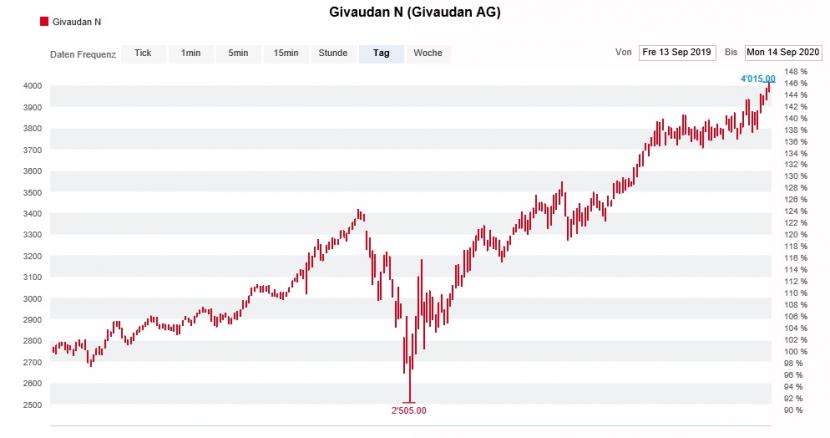

Wer Ende Dezember auf die Aktien von Lonza setzte, hat allen Grund sich zu freuen. Schliesslich kosten die Papiere des erfolgreichen Pharmazulieferers aus Basel heute noch immer satte 55 Prozent mehr als damals. Die Silbermedaille bei den 20 Unternehmen aus dem Swiss Market Index (SMI) geht an den nicht weniger erfolgsverwöhnen Aromen- und Duftstoffhersteller Givaudan - mit einem immer noch ansehnlichen Plus von gut 30 Prozent seit Jahresbeginn.

Gerade am Hauptsitz von Givaudan scheint es einigen Führungspersonen angesichts des hohen Kurs- und Bewertungsniveaus nicht mehr ganz wohl zu sein. In den letzten Tagen trennten sie sich von Aktien des eigenen Arbeitgebers im Gegenwert von gut 2,8 Millionen Franken. Man kann ihnen das nicht verübeln. Dem steht bei Lonza bloss ein einziger Titelverkauf in Höhe von rund 500'000 Franken gegenüber.

Nach dem starken Kursanstieg der letzten 12 Monate laden die Aktien von Givaudan geradezu zu Gewinnmitnahmen ein (Quelle: www.cash.ch)

Gleich mehrere Verkaufstransaktionen wurden der Schweizer Börse SIX in den vergangenen Wochen seitens von Kühne+Nagel gemeldet. Seit Mitte Juli beläuft sich die Gesamtsumme dieser Transaktionen auf fast 10 Millionen Franken. Händler vermuten, dass auch Ankeraktionär Klaus-Michael Kühne zu den Verkäufern zählt.

Erst kürzlich schrieb ich:

+++

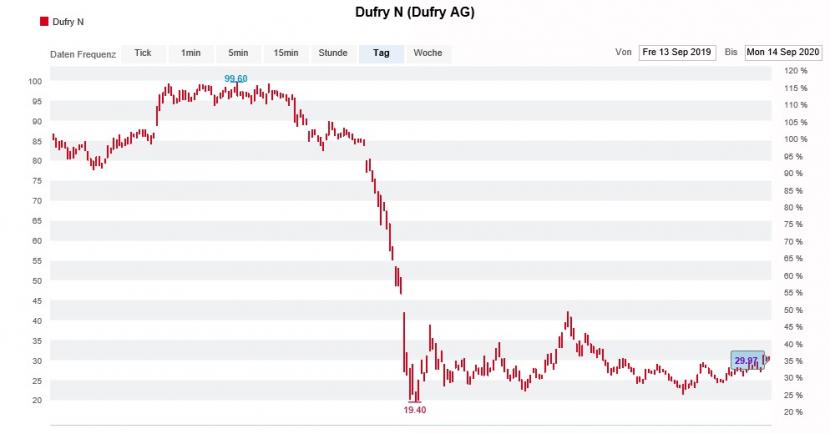

Als Dufry letzten Donnerstag die Katze aus dem Sack liess und endlich mit Details zur geplanten Kapitalerhöhung aufwartete, staunte ich nicht schlecht: Mit 500 Millionen Franken nimmt der Detailhandelskonzern aus Basel zwar mehr neue Mittel auf, als zur Übernahme von Hudson eigentlich nötig wären. Allerdings holt er mit Advent International einen finanzkräftigen Geldgeber mit an Bord.

Ganz zur Freude von Analystin Ashley Wallace bei Merrill Lynch. Sie fühlt sich vom Wiedereinstieg des einstigen Ankeraktionärs in ihrer Kaufempfehlung für die Aktien von Dufry bestätigt. Neuerdings beziffert die Analystin das Kursziel auf 55 (zuvor 60) Franken.

Ganz so ein blinder Kauf wie das vielversprechend hohe Kursziel vermuten lässt, sind die Papiere des hochverschuldeten Unternehmens dann aber doch nicht. Die Belebung beim Tagesgeschäft lässt sich wohl eher mit einem Marathon und nicht mit einem Sprint vergleichen.

Merrill Lynch traut den arg vernachlässigten Aktien von Dufry eine kräftige Kurserholung zu (Quelle: www.cash.ch)

Der alte Börsenfuchs André Kostolany verglich die Börse einst mit einem Hund und die Realwirtschaft mit dessen Herrchen. Das Herrchen geht langsam und gleichmässig, der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung.

Selbst im Wissen, dass kapitulierende Leerverkäufer den Aktien noch einmal kräftigen Rückenwind verleihen könnten, wage ich zu behaupten: Wäre nicht die Börse, sondern Dufry dieser Hund, müsste man sich bei Kursen um die 55 Franken vermutlich fragen, ob er überhaupt jemals wieder zu seinem Herrchen zurückfindet...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |