Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Kaum ein Tag vergeht, ohne dass der chinesischen HNA Group bei uns Übernahmeabsichten nachgesagt werden. Das hat sich der Mischkonzern mit seiner aggressiven Akquisitionspolitik selbst zuzuschreiben.

Diesmal trifft es die ehemalige Schindler-Tochter Also. Das Handels- und Logistikunternehmen aus Emmen befinde sich in Verkaufsverhandlungen mit den Chinesen, so pfeifen es die Spatzen von den Dächern. Weshalb sie dies in New York tun, erschliesst sich mir jedoch nicht so richtig. Auch ein Verhandlungspreis wird genannt, nämlich 160 Franken je Aktie in bar.

Das letzte Wort hätte in diesem Zusammenhang die Dröge Gruppe. Als ehemalige Eigentümerin von Actebis - mit diesem Unternehmen schloss sich Also vor wenigen Jahren zusammen - kontrolliert die deutsche Grossaktionärin 51,3 Prozent der Stimmen.

Trotz Übernahmespekulationen kommen die Also-Aktien nicht in Fahrt (Quelle: www.cash.ch).

Die gerüchteumwobenen Valoren erholen sich heute im frühen Handel zwar etwas von den Kursverlusten der vorangegangenen Tage. Das erhoffte Kursfeuerwerk zünden die Spekulationen bisweilen aber nicht.

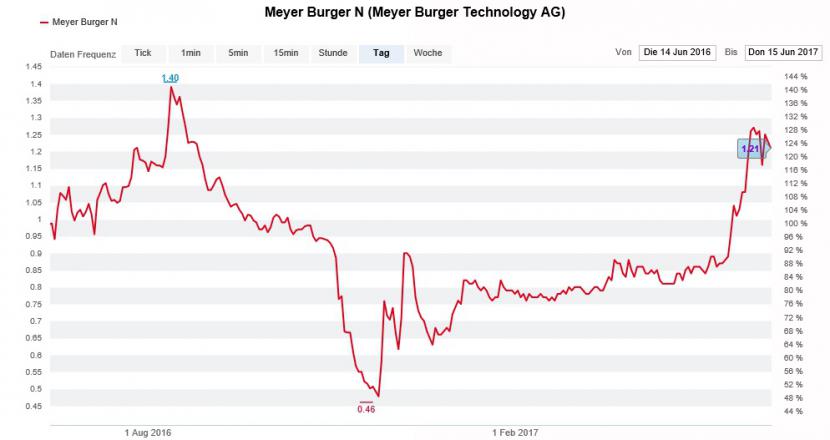

Auch die Aktien von Meyer Burger fallen Gewinnmitnahmen zum Opfer. Und das obwohl sich noch sehr viel abenteuerlichere Gerüchte um das Solarzulieferunternehmen aus dem bernischen Gwatt ranken.

In einem bekannten deutschen Börsenbrief werden sämtliche derzeitigen Analystenprognosen als zu konservativ bezeichnet und für mich nur schwer nachvollziehbare Vergleiche mit dem Automobilzulieferer Komax gezogen. Auf dessen Bewertung abgestützt, machen die Autoren bei den Valoren von Meyer Burger noch einmal ein Kurspotenzial zwischen 40 und 50 Prozent aus.

Nicht selten dienen solche Spekulationen bloss einem Zweck: den Aktienkurs der betroffenen Unternehmen in die gewünschte Richtung zu manipulieren.

Nach dem starken Lauf der Aktien nehme ich bei Meyer Burger im Rahmen meiner Schweizer Aktienfavoriten für das Börsenjahr 2017 auf der Hälfte der Titelposition die Gewinne mit.

Schon seit Wochen liegen die Aktien von Meyer Burger gut im Markt (Quelle: www.cash.ch).

Was für groteske Züge die Spekulationen mittlerweile angenommen haben, zeigen die jüngsten Gerüchte rund um Tesaro. Auf einen angeblichen Bericht des Portals DealReporter abgestützt wurde Roche vor wenigen Tagen ein Interesse am aufstrebenden Biotechnologieunternehmen aus Übersee nachgesagt. Der Basler Pharma- und Diagnostikkonzern sei bereit, die Anteilseigner mit 180 Dollar oder mehr je Aktie abzugelten, so hiess es Dienstagnacht.

DealReporter reagierte umgehend und stellte in Abrede, dass ein solcher Bericht überhaupt existiere. Unter Druck geriet der Aktienkurs von Tesaro dennoch nicht.

Doch auch bei uns wollen die abstrus anmutenden Spekulationen nicht abreissen. So ist beispielsweise zu hören, dass die Familie Latsis die Vermögensverwaltungsbank EFG International von der Börse nehmen könnte. Das Unternehmen steht schon seit Monaten wegen dem Kauf der Banca della Svizzera Italiana (BSI) in der Kritik. Nach Verwicklungen in den Betrugsskandal rund um den malaysischen Staatsfonds 1MDB geriet die Tochter auch in Italien in die Schlagzeilen. Sie muss dort auf Anordnung der Banca d’Italia hin ihre Büros schliessen.

Die Familie Latsis gehört übrigens einer Aktionärsgruppe an, zu der auch die frühere BSI-Eigentümerin BTG Pactual zählt. Kollektiv hält die Gruppe knapp 75 Prozent der Stimmen.

Als realistischer schätze ich Gerüchte ein, wonach die beiden Grossaktionäre Cevian Capital und Artisan Partners bei Panalpina gemeinsame Sache machen und sich zu einer Aktionärsgruppe zusammenschliessen könnten.

Erst am Montag sah sich der Luftfrachtspezialist aus Basel angesichts des anhaltenden Margendrucks überraschend zu einer Gewinnwarnung gezwungen. Schon seit Jahren haftet Panalpina der zweifelhafte Ruf der "ewigen Baustelle" an. Lange werden die für ihre aktive Einflussnahme bekannten Finanzinvestoren dem Treiben vermutlich nicht mehr tatenlos zuschauen.

Wenn sich extreme Kursausschläge häufen, die Leerverkäufer in Panik ihre Handtücher werfen, sich die Analysten gegenseitig mit immer noch aufsehenerregenderen Kaufempfehlungen überbieten und abstruse Spekulationen um sich greifen, dann befindet sich eine mehrjährige Aufwärtsbewegung meist in einem weit fortgeschritten Stadium. So richtig wohl ist es mir jedenfalls nicht dabei...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |