Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Noch bis vor wenigen Wochen war die Welt der Aktionäre von Julius Bär in allerbester Ordnung. Der Quell an Kundenvermögen schien nicht versiegen zu wollen und auch die Gewinne sprudelten nur so.

In Erwartung einer kräftigen Dividendenerhöhung oder gewinnverdichtender Aktienrückkäufe stiegen die Aktien der Zürcher Bank in der Spitze auf über 65 Franken. Davon sind sie mittlerweile weit entfernt.

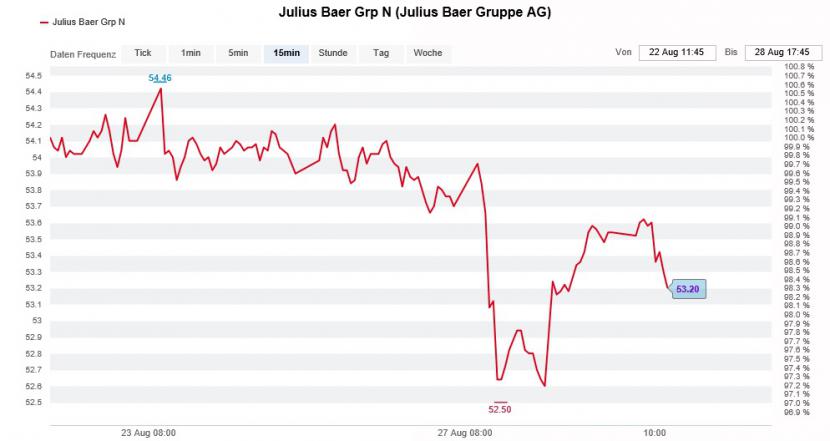

Gestern Vormittag fiel der Kurs der Aktien vorübergehend auf 52,50 Franken und damit auf den tiefsten Stand seit September letzten Jahres. Gegenüber Ende Dezember errechnete sich zu diesem Zeitpunkt ein Minus von knapp 12 Prozent.

Begleitet wurde die Verkaufswelle von Spekulationen, wonach sich amerikanische Fonds bei Julius Bär aus dem Aktionariat zurückziehen würden. Zuverlässige Informationen oder konkrete Namen liessen sich meinerseits allerdings nicht in Erfahrung bringen.

Aktien von Julius Bär seit Tagen mit einer auffälligen Kursschwäche. (Quelle: www.cash.ch)

Bereits etwas älteren Offenlegungsmeldungen zufolge hält MFS - übrigens einer der traditionsreichsten Vermögensverwalter der Welt - knapp 10 Prozent der Stimmen, gefolgt vom Substanzinvestor Harris Associates mit knapp 5 Prozent und Blackrock mit gut 4 Prozent.

Auch über mögliche Gründe für den Rückzug lässt sich bloss spekulieren. Vielleicht erweisen sich mögliche Rechtsrisiken als abschreckend, vielleicht aber auch die Angst vor Marktanteilsverlusten.

Die auf Asien ausgerichtete Wachstumsstrategie bescherte Julius Bär in den vergangenen Jahren hohe Vermögenszuflüsse. Ob die Zürcher Bank an diese Jahre anknüpfen kann, wird sich zeigen müssen.

Die Aktienkursentwicklung dürfte dem Tagesgeschäft im Januar etwas zu sehr vorausgeeilt sein, was sich mittlerweile wieder korrigiert hat.

Regelmässige Leserinnen und Leser wissen, dass ich mich noch immer nicht für Schweizer Bankaktien erwärmen kann. Kein anderer Wirtschaftszweig versteht es nämlich so gut, in guten Jahren einen beachtlichen Teil der Gewinne über Saläre und Boni abzuschöpfen. Nur zu oft stehen die Aktionäre und ihre Interessen dann hinten an (siehe Citigroup rät zum Kauf von Bankaktien vom 17. August).

+++

Der Handelsstreit zwischen den Vereinigten Staaten und China fordert aus Schweizer Sicht nach Meyer Burger ein zweites Opfer: Weil chinesische Abnehmer - wie beim Solarzulieferer - weniger Bestellungen abriefen, sah sich U-blox am letzten Freitag zu einer Reduktion der diesjährigen Zielvorgaben gezwungen.

Der einzige reine Schweizer Vertreter des Internets-der-Dinge strebt neuerdings einen operativen Gewinn (EBITDA) von 90 bis 100 Millionen Franken (zuvor 95 bis 105 Millionen Franken) bei einem Umsatz von 435 bis 445 Millionen Franken (zuvor 460 bis 475 Millionen Franken) an.

In der Folge wurden die Aktien von U-blox mit einem satten Minus von 18 Prozent abgewatscht - sehr zur Freude der Leerverkäufer (siehe U-blox spielt den Leerverkäufern in die Hände vom Freitag).

Dass bisweilen kaum Leerverkäufer ihre Wetten gegen den Hersteller von Positionierungschips schliessen, kommt nicht von ungefähr. Denn wie Analyst Andreas Müller von der Zürcher Kantonalbank schreibt, hält er selbst die reduzierten Zielvorgaben als zu ambitioniert.

Er streicht seine Schätzungen für den operativen Gewinn um bis zu 17 Prozent zusammen. Damit liegen die überarbeiteten Annahmen unter den Zielvorgaben von U-blox selbst.

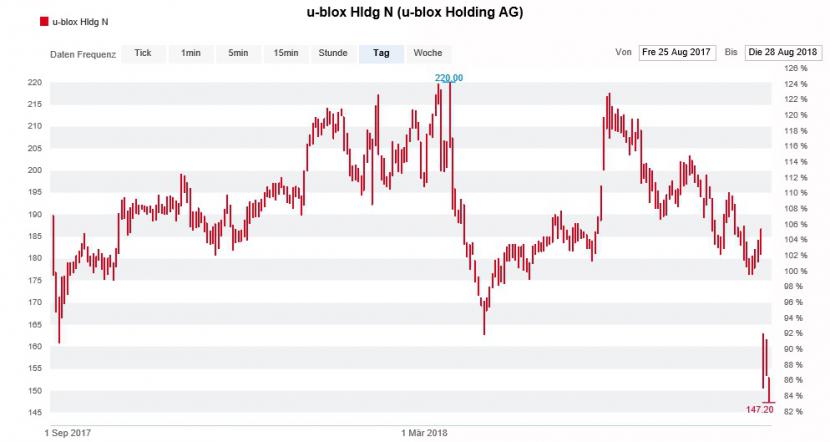

Kursentwicklung der U-blox-Aktien über die letzten zwölf Monate. (Quelle: www.cash.ch)

Nicht auszudenken, was wäre, sollte das Unternehmen der Öffentlichkeit im kommenden Frühjahr einen weiteren enttäuschenden Zahlenkranz präsentieren - oder aber am diesjährigen Investorentag vom 21. November die Erwartungen dämpfen...

In weiser Vorahnung stufen heute mit Kepler Cheuvreux und Vontobel gleich zwei Banken die Aktien von "Hold" auf "Reduce" herunter. Kepler Cheuvreux beziffert das Kursziel neu auf 147 (zuvor 210) Franken, Vontobel gar nur noch auf 125 (zuvor 186) Franken.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |