Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

856 Millionen Franken verdiente die Credit Suisse im dritten Quartal eigenen Angaben zufolge vor Steuern. Damit schrammte die kleinere der beiden Schweizer Grossbanken knapp an den Analystenerwartungen vorbei.

Allerdings ist das nur die halbe - besser gesagt die schöngefärbte - Wahrheit. Denn eigentlich resultierte zwischen Juli und September nur ein Vorsteuergewinn in Höhe von 671 Millionen Franken. Die Differenz lässt sich mit Kosten erklären, die das Unternehmen selbst als nicht repräsentativ erachtet - sprich einmaligen Charakter haben. Auch für diese Kenngrösse hatten Analysten im Vorfeld der Ergebnisveröffentlichung eine Schätzung parat. Sie lautete 689 Millionen Franken.

Nun, man kann sich durchaus über Sinn und Unsinn bereinigter Kenngrössen streiten. Doch nicht etwa der tiefere Vorsteuergewinn war es, der am vergangenen Donnerstag Umschichtungen aus den Aktien der Credit Suisse in jene der beiden Erzrivalinnen UBS und Julius Bär nach sich zog. Vielmehr zeichnet sich ab, dass die Credit Suisse mit Ertragsproblemen zu kämpfen hat (siehe Die Credit Suisse hat ein Ertragsproblem - Aktie fällt vom 1. November).

Im zurückliegenden dritten Quartal erfüllte die Grossbank die Analystenerwartungen nur dank rigorosen Anpassungen auf der Kostenseite. So geht das nun schon seit nahezu drei Jahren. Von der einstigen Wachstumsstrategie von Konzernchef Tidjane Thiam ist nicht viel zu erkennen.

Die Credit Suisse scheint an einem Punkt angelangt, an dem den Anlegern weitere Sparmassnahmen alleine nicht mehr reichen. Sie befürchten, dass zusehends die Wettbewerbsfähigkeit darunter leidet. Gerade im Investment Banking laufen mächtige amerikanische Rivalen wie J.P. Morgan oder Goldman Sachs den Schweizer Grossbanken seit Jahren den Rang ab. Die transatlantische Kluft wird immer grösser - nicht nur beim Tagesgeschäft, sondern auch bei der Aktienkursentwicklung.

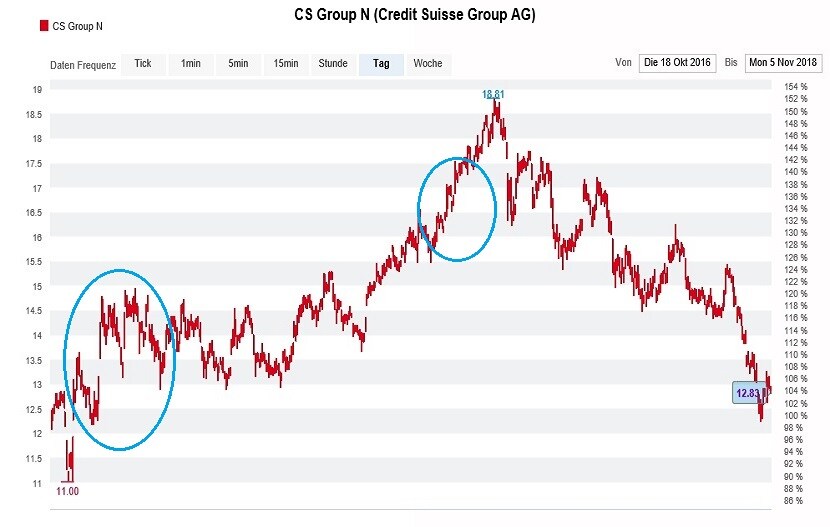

Die letzten zwei Jahre wurden bei den Aktien der Credit Suisse von einem "Investorentag-Phänomen" begleitet. (Quelle: www.cash.ch)

Am diesjährigen Investorentag vom 12. Dezember hätte Konzernchef Tidjane Thiam die Möglichkeit, der Öffentlichkeit endlich eine glaubwürdige Wachstumsstrategie vorzustellen. Rückblickend legte der Investorentag der Credit Suisse schon in den vergangenen zwei Jahren den Grundstein für einen Kurssprung. Letzten Dezember schoss der Kurs der Aktien rund um den Investorentag herum um 6 Prozent nach oben, vorletzten Dezember sogar um fast 18 Prozent.

Saisonal betrachtet gilt das erste Quartal des Jahres für die Schweizer Grossbanken als das stärkste des ganzen Jahres. Das beginnt die Börse jeweils bereits ab Mitte November einzupreisen. Deshalb erwerbe ich im Rahmen meiner Schweizer Aktienfavoriten für das Börsenjahr 2018 "tradinghalber" eine Titelposition im Gegenwert von 10'000 Franken, selbst wenn ich die Aktien der Credit Suisse nicht als "blinden" Kauf erachte. Sicherheitshalber setze ich bei 11,30 Franken eine Stop-Loss-Limite.

+++

Auch am Schweizer Aktienmarkt galten die Nebenwerte noch bis vor wenigen Monaten als das Mass aller Dinge. Reihenweise kippten Anleger die vermeintlich langweiligen Indexschwergewichte Nestlé, Roche oder Novartis aus ihren Wertschriftenportfolios und wandten sich den Aktien kleinerer und mittelgrosser Unternehmen zu. Insbesondere an jenen von Vifor Pharma, Logitech, Temenos, Tecan oder Sonova gab es damals kein Vorbeikommen (siehe Sind teure Wachstumsaktien das einzig Richtige? vom 13. August).

Allerdings sollte alles ganz anders kommen, setzte der jüngste Kursrückschlag doch gerade den genannten Aktien sichtlich zu. Sie alle notieren mittlerweile zwischen 8 (Sonova) und 22 Prozent (Vifor Pharma) unter dem Stand von Mitte August.

Darf man Christopher Potts von Kepler Cheuvreux Glauben schenken, dann haben die Nebenwerte in Europa ihre Magie endgültig verloren. Wie der viel beachtete Stratege schreibt, dürfte zwar auch dieses Titelsegment erst einmal einen Boden gefunden haben. Potts spricht aber bloss von einem taktischen Boden und nach einer Jahresendrally wieder mit rückläufigen Kursnotierungen (siehe auch «Letzte Gelegenheit naht, sich von Aktien zu trennen» vom 11. Oktober).

Selbst wenn ich die etwas gar pessimistische Haltung des Strategen persönlich nicht teile, so muss ich ihm zumindest in einem Punkt beipflichten: Bei den meisten Schweizer Nebenwerte werden wir die Höchstkurse so schnell nicht wieder sehen (siehe auch Viele Höchstkurse werden wir so schnell nicht wieder sehen vom 1. November).

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |