Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

An den Aktienmärkten hat ein Umdenken stattgefunden: Gute Neuigkeiten werden nicht mehr länger mit Kursgewinnen belohnt - und wenn doch, dann erweisen sich diese meist als ein blosses Strohfeuer. Wehe aber, es findet sich ein Haar in der (Zahlen-)Suppe...

Die Gegenbewegung der letzten 72 Stunden darf nicht über dieses grundlegende Umdenken hinwegtäuschen, äussert sich letzteres doch in einem weiteren Punkt: Verkauft wurde in den letzten Wochen, was nicht niet-und-nagelfest war. Auf den Markt werden nicht mehr länger nur die Aktien ohnehin angeschlagener Unternehmen wie dem Sensorenhersteller AMS, dem Solarzulieferer Meyer Burger oder dem Vermögensverwalter GAM geworfen. Auch beliebte, aber überteuerte Papiere wie die des Börsendebütanten Sensirion, des Hörgerätespezialisten Sonova oder des Peripheriegeräteherstellers Logitech sind wieder deutlich unter den Rekordständen der Sommermonate zu haben.

Es könnte Jahre dauern, bis einige dieser Aktien wieder neue Kursrekorde schreiben - wenn überhaupt jemals wieder. Einige der bisherigen Höchstkurse werden wir wohl nie wieder sehen. Das gilt für viele weitere Vertreter aus dem hiesigen Nebenwertesegment.

Die Zeche zahlen einmal mehr die Kleinanleger. Wie Erhebungen der Investmentbank Goldman Sachs zeigen, ziehen sich Grossinvestoren bereits seit Januar aus amerikanischen Aktien zurück. An ihre Stelle treten die Kleinanleger (siehe Und wieder sind die Privatanleger die Geprellten vom 24. Oktober).

Diese Beobachtung dürfte sich nicht auf amerikanischen Aktien alleine beschränken. Denn anders als die Aktienindizes in New York - diese schrieben bekanntlich noch bis vor wenigen Wochen Kursrekorde - bekunden die europäischen Aktienmärkte just seit Ende Januar sichtlich Mühe. Das ist kein Zufall.

Ob es sich bei der Gegenbewegung der letzten Tage um den Startschuss für die diesjährige Jahresendrally handelt, wird sich zeigen müssen. Denn mittlerweile sehen sich (zu) viele Strategen eine solche Rally herbei (siehe «Letzte Gelegenheit naht, sich von Aktien zu trennen» vom 11. Oktober, UBS redet die jüngsten Kursverluste an den Aktienmärkten klein vom 29. Oktober und Aussichtsreiche Kandidaten für eine Jahresendrally vom 30. Oktober).

Sowieso dürfte letztendlich die Leitbörse in New York darüber entscheiden, ob die Kurse am Schweizer Aktienmarkt im weiteren Jahresverlauf wieder steigen oder weiter fallen.

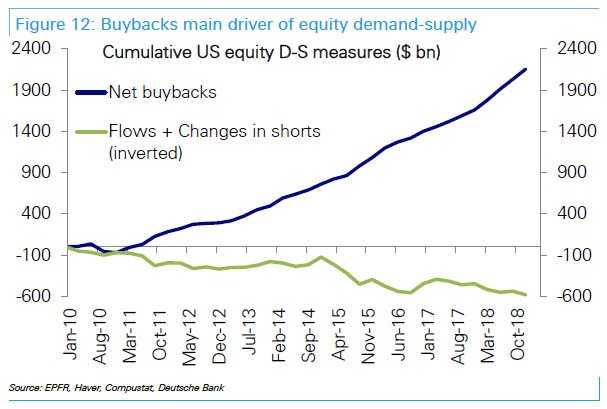

Treibende Kraft hinter der Rekordjagd amerikanischer Aktienindizes waren die dortigen Unternehmen selber mit ihren milliardenschweren Aktienrückkaufprogrammen (siehe nachstehende Grafik).

Kumulative Aktienrückkäufe amerikanischer Unternehmen in New York seit Anfang 2010. (Quelle: EPFR, Haver, Compustat, Deutsche Bank)

Interessant dabei: In der ersten Jahreshälfte gaben amerikanische Unternehmen erstmals mehr Geld für Aktienrückkäufe als für Investitionen - beispielsweise in neue Produktionskapazitäten - aus. Mit anderen Worten: Steigern diese Firmen den Gewinn je Aktie, dann liegt dieser Steigerung nicht länger ein höherer Gewinn zugrunde. Vielmehr verteilt sich der Gewinn auf eine geringere Anzahl ausstehender Aktien.

Fremdfinanzierte - sprich über neue Schulden finanzierte - Aktienrückkaufprogramme stehen trotz steigender Zinsen weiterhin hoch im Kurs. Noch nie zuvor waren amerikanische Unternehmen so bis über beide Ohren verschuldet wie heute.

Die Regierung in Washington macht es ihnen vor. Anstatt sich fiskalpolitische Stimuli für wirtschaftlich schlechtere Zeiten aufzusparen, richtet die Regierung unter dem republikanischen Präsidenten Donald Trump in der Hochkonjunktur mit der grossen Kelle an: Die schuldenfinanzierte, 1,5 Billionen Dollar schwere Steuerreform dürfte nur ein erster Vorgeschmack gewesen sein, ein ebenfalls schuldenfinanziertes Infrastrukturprogramm sollte folgen. Und seit wenigen Tagen ist nun auch noch von einer steuerlichen Entlastung des Mittelstands die Rede - gerade rechtzeitig auf die Zwischenwahlen hin. Nachhaltig geht anders...

An dieser Stelle noch kurz ein paar Worte zum Handelsstreit zwischen den Vereinigten Staaten und China und zum Thema Strafzölle: Die Vereinigten Staaten können nicht über Jahrzehnte hinweg alles, was mit Produktion zu tun hat nach China auslagern und sich dann über das erdrückend hohe Handelsbilanzdefizit beschweren. Die Schuld trifft nicht China, sondern "Corporate America".

Und noch etwas scheint sich die amerikanische Regierung in Washington nicht bewusst zu sein. Die Strafzölle bezahlt letztendlich weitestgehend der amerikanische Konsument.

Die Quittung wird nicht lange auf sich warten lassen und die amerikanische Notenbank wird ihre Leitzinsen wohl noch einmal kräftig erhöhen müssen. Spätestens dann wird auch die ausufernde Verschuldung zu einer erdrückenden Last.

Bilanz der letzten Jahre

| Jahr | Aktienfavoriten | SPI |

| 2013 | +40,1 Prozent | +23,9 Prozent |

| 2014 | +11,4 Prozent | +15,2 Prozent |

| 2015 | + 4,1 Prozent | + 2,4 Prozent |

| 2016 | - 3,7 Prozent | - 1,7 Prozent |

| 2017 | +23,6 Prozent | +20,1 Prozent |

| 2018* | - 10,8 Prozent | - 1,6 Prozent |

* Schlusskurse vom 31. Oktober 2018

Als ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2018 Anfang September letztmals eine Zwischenbilanz zog, kam ich auch auf die ungewöhnlich dünnen Handelsaktivitäten zu sprechen. Ich fragte mich damals, ob es sich dabei nicht sogar um die berüchtigte "Ruhe vor dem Sturm" handelt.

Rückblickend wünsche ich mir, ich hätte mit geirrt. Mit einem satten Minus von 10,8 Prozent könnte die Zwischenbilanz bei meinen Aktienfavoriten ernüchternder nämlich kaum sein - zumal der breit gefasste Swiss Performance Index (SPI) seit Ende Dezember letzten Jahres gerade mal 1,6 Prozent einbüsste.

Rückblickend kam ich insbesondere bei den Aktien des Sensorenherstellers AMS mit einem blauen Auge davon. Zeitweise um 12 Prozent über dem Einstandspreis, wurde die Titelposition bei 70,20 Franken mit einem kleinen Gewinn von 1,4 Prozent ausgestoppt. Das war Glück im Unglück, kosten die Aktien des Zulieferers für Samsung und Apple inzwischen doch nur noch gut die Hälfte.

Und auch die Dogs of the SMI konnten gegenüber Anfang September Boden gutmachen. Sie weisen per Ende Oktober noch ein Minus von 4,2 Prozent auf. Wie die letzten Wochen zeigen, schützt eine hohe Dividendenrendite also doch vor Kursverlusten.

Aktuelle Positionen Aktienfavoriten

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 22'743,95 | ||||

| ABB N | 385 | 26,00 | 7'815,50 | -2'194,50 | -21,92 Prozent |

| LafargeHolcim N | 182 | 54,95 | 8'490,30 | -1'510,60 | -15,10 Prozent |

| Nestlé N | 120 | 83,40 | 10'214,40 | + 194,40 | + 1,94 Prozent |

| Roche GS | 40 | 246,80 | 9'804,00 | - 68,00 | - 0,69 Prozent |

| Basilea N | 132 | 75,50 | 6'420,48 | -3'545,52 | -35,58 Prozent |

| Clariant N | 400 | 25,50 | 8'684,00 | -1'516,00 | -14,86 Prozent |

| Dufry N | 69 | 144,80 | 7'834,95 | -2'156,25 | -21,58 Prozent |

| OC Oerlikon N | 600 | 16,87 | 7'194,00 | -2'928,00 | -16,30 Prozent |

| Total | 89'201,58 | -10,80 Prozent |

* Schlusskurse vom 31. Oktober 2018

Einziger Lichtblick bei meinen Aktienfavoriten sind die Aktien von Nestlé. Sie weisen gegenüber Ende Dezember gar ein leichtes Kursplus auf. Die organische Umsatzentwicklung scheint die Talsohle im Laufe des ersten Quartals durchschritten zu haben. In den beiden darauffolgenden Quartalen ist der Nahrungsmittelhersteller aus Vevey wieder etwas stärker gewachsen.

Bei aller Aktionärskritik an Konzernchef Mark Schneider entfalten die von ihm eingeleiteten Massnahmen langsam aber sicher ihre Wirkung. Das ist erfreulich und macht Appetit auf mehr. Ein Verkauf des Sorgenkinds Skin Care gilt als wahrscheinlich und könnte in einen Verkauf des L'Oréal-Pakets münden.

Etwas nachdenklich stimmt, dass sich ein oder mehrere nicht-exekutive Mitglieder des Verwaltungsrats zuletzt mittels zweier Transaktionen von Mitarbeiteroptionen im Gegenwert von fast 10 Millionen Franken trennten. In beiden Fällen dürfte es sich um den früheren Nestlé-Chef und heutigen Verwaltungsratsvorsitzenden Paul Bulcke handeln (siehe Nachdenklich stimmende Optionsverkäufe aus dem Verwaltungsrat von Nestlé vom 25. Oktober).

Ich halte bei meinen Schweizer Aktienfavoriten an der Titelposition fest, würde den Aktien von Nestlé auf dem aktuellen Kurs- und Bewertungsniveau allerdings nicht mehr hinterher rennen.

Bei den Valoren von ABB sehe ich in der Kursregion von 20 Franken und weniger hingegen Kaufgelegenheiten. Im Wissen, dass das organische Umsatzwachstum beim Industriekonzern aus Zürich in den letzten zehn Jahren gegen null tendiert, erwarte ich über die nächsten Monate grundlegende Veränderungen - sprich die Bekanntgabe einer strategischen Neuausrichtung.

Der Zahlenkranz für das dritte Quartal lässt für 2019 ein weiteres wachstumsseitigs Übergangsjahr erwarten. Ein solches werden die Grossaktionäre um Cevian Capital und Artisan Partners kaum mehr akzeptieren. Vermutlich liegen auch bei Investor AB, dem mit Abstand grössten Einzelaktionär von ABB, mittlerweile die Nerven blank (siehe Droht ABB ein weiteres Übergangsjahr? von gestern).

Der ziemlich bescheidene Leistungsausweis bei milliardenschweren Firmenübernahmen lässt mich hoffen, dass der Industriekonzern die Strominfrastruktursparte als Sachdividende an die Aktionäre ausschüttet. So kann letztendlich jeder Aktionär selber entscheiden, ob er sich von den zugeteilten Aktien trennen oder an diesen festhalten will.

Aktuelle Positionen «Dogs of the SMI»

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 2'262,30 | ||||

| LafargeHolcim N | 185 | 53,90 | 8'630,25 | -1'341,25 | -13,45 Prozent |

| Roche GS | 41 | 244,00 | 10'049,10 | + 200,90 | + 0,45 Prozent |

| Swisscom N | 19 | 520,50 | 8'766,60 | -1'122,90 | -11,35 Prozent |

| Swiss Re N | 108 | 92,20 | 9'823,68 | - 133,92 | - 1,34 Prozent |

| Zurich N | 33 | 298,10 | 10'335,60 | + 498,30 | + 5,07 Prozent |

| Total | 49'867,53 | - 4,22 Prozent |

* Schlusskurse vom 31. Oktober 2018

An den Genussscheinen von Roche scheiden sich die Geister. Der Basler Pharma- und Diagnostikkonzern ist trotz Umsatzerosion durch günstigere Nachahmerpräparate bei Schlüsselmedikamenten wie Rituxan und neuerdings Herceptin noch immer flott unterwegs. Die Frage ist, wie lange noch - oder besser gesagt: Lässt sich die Umsatzerosion mit jungen Präparaten wie Ocrevus oder Perjeta überhaupt auffangen?

Ich erhoffe mir diesbezüglich von den nächsten sechs Monaten wichtige Erkenntnisse und halte vorerst an der Titelposition fest. Unabhängig davon würde ich mir wünschen, dass Roche einen aktionärsfreundlicheren Weg einschlägt. Damit spreche ich vor allem die veraltete Kapitalstruktur an. Vermutlich liessen sich mit der Einführung der Einheitsaktie und dem Erwerb des vom Rivalen Novartis gehaltenen Aktienpakets mit anschliessender Vernichtung dieser Titel zwei Fliegen mit derselben Klappe schlagen.

Die Aktien von OC Oerlikon gerieten in den letzten Wochen in den Abwärtsstrudel anderer Automobilzulieferer. Die vor wenigen Tagen bekanntgewordenen Drittquartalszahlen konnten zumindest die firmenspezifischen Ängste wohl etwas zerstreuen.

Immerhin wuchs der Auftragseingang zwischen Juli und September gegenüber dem Vorjahr prozentual zweistellig und fiel damit höher als von Analysten erwartet aus.

Darüber, ob die Valoren des Oberflächenbehandlungsspezialisten eine grundlegende Neubewertung und –beurteilung erfahren, entscheidet nicht zuletzt die Verwendung der Nettobarmittel in Höhe von mehr als 1 Milliarde Franken. Insgesamt stehen OC Oerlikon geschätzte 2 bis 2,5 Milliarden Franken für eine Verstärkung des Kerngeschäfts zur Verfügung.

Mit dem Kauf des Oberflächenbehandlungsgeschäfts des Gasriesen Praxair zu einem vernünftigen Preis liessen sich meines Erachtens Aktionärswerte schaffen. Eine solche Übernahme käme einem Quantensprung gleich.

Zu aktuellen Kursen scheinen mir die Aktien von OC Oerlikon insbesondere für langfristig orientierte Anleger ziemlich interessant.

Die gestern vom Spezialitätenchemiehersteller Clariant veröffentlichten Quartalszahlen waren in Ordnung, mehr aber auch nicht. Überschattet wurde die Umsatz- und Gewinnentwicklung ausgerechnet von einem zünftigen Margenrückgang im Geschäftsbereich Catalysts.

Eigentlich müssten von den Baselbietern weitere Ergebnisverbesserungen zu erwarten sein. Zum einen weisen Geschäftsaktivitäten mit einem Anteil von mehr als der Hälfte des Jahresumsatzes einen spätzyklischen Charakter auf und zum anderen werden die Synergien aus der Zusammenlegung von Geschäftsaktivitäten mit Sabic womöglich unterschätzt.

Fantasie geht auch von einem Zukauf von Aktien durch den saudischen Ankeraktionär aus. Die Frage ist nicht ob, sondern vielmehr wann Sabic den Stimmenanteil auf knapp einen Drittel ausbaut.

Bisherige Transaktionen

| Datum | Titel | Anzahl | Kurs | Total | ||

| 29.12.2017 | Burckhardt N | Kauf | 32 | 315,50 | Franken | 10'096,00- |

| 29.12.2017 | Roche GS | Kauf | 40 | 246,80 | Franken | 9'872,00- |

| 29.12.2017 | Basilea N | Kauf | 132 | 75,50 | Franken | 9'966,00- |

| 29.12.2017 | Nestlé N | Kauf | 120 | 83,50 | Franken | 10'020,00- |

| 29.12.2017 | Dufry N | Kauf | 69 | 144,80 | Franken | 9'991,20- |

| 29.12.2017 | ABB N | Kauf | 385 | 26,00 | Franken | 10'010,00- |

| 29.12.2017 | LafargeHolcim N | Kauf | 182 | 54,95 | Franken | 10'000,90- |

| 24.01.2018 | Burckhradt N | Verkauf | 32 | 364,25 | Franken | 11'656,00+ |

| 07.02.2018 | Clariant N | Kauf | 400 | 25,50 | Franken | 10'229,00- |

| 15.02.2018 | Put WLHBRV | Kauf | 3'640 | 0,25 | Franken | 939,00- |

| 05.03.2018 | Put WLHBRV | Verkauf | 3'640 | 0,36 | Franken | 1'281,40+ |

| 16.04.2018 | Call AMIFJB | Kauf | 3'300 | 0,455 | Franken | 1'530,50- |

| 16.04.2018 | Put AMPRJB | Kauf | 3'300 | 0,455 | Franken | 1'530,50- |

| 24.04.2018 | Call AMIFJB | Verkauf | 3'300 | 0,09 | Franken | 268,00+ |

| 24.04.2018 | Put AMIFJB | Verkauf | 3'300 | 0,971 | Franken | 3'175,30+ |

| 04.05.2018 | OC Oerlikon N | Kauf | 600 | 16,87 | Franken | 10'151,00- |

| 04.05.2018 | Put DUFATZ | Kauf | 2'760 | 0,17 | Franken | 498,20- |

| 08.05.2018 | Put DUFATZ | Verkauf | 2'760 | 0,12 | Franken | 364,00+ |

| 29.05.2018 | Meyer Burger N | Kauf | 4'500 | 1,12 | Franken | 5'069,00- |

| 13.06.2018 | Meyer Burger N | Verkauf | 4'500 | 0,98 | Franken | 4'381,00+ |

| 23.08.2018 | AMS I | Kauf | 145 | 69,26 | Franken | 10'071,70- |

| 07.09.2018 | AMS I | Verkauf | 145 | 70,20 | Franken | 10'150,00+ |

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |