Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Als die UBS Ende Oktober zum Investorentag lud, versprühten Firmenchef Sergio Ermotti und seine Geschäftsleitungskollegen noch Zuversicht. Nur wenige Monate später folgt eine kalte Dusche für die Aktionäre - in Form eines gelinde gesagt schwachen Zahlenkranzes für das Schlussquartal.

Zwar hatten viele Analysten ihre Schätzungen im Vorfeld der Ergebnispräsentation quasi in letzter Minute noch unter negativen Vorzeichen überarbeitet. Dennoch fällt die Bilanz ernüchternd aus: Auf Stufe des bereinigten Vorsteuergewinns verfehlt die grösste Schweizer Bank die Markterwartungen um mehr als 20 Prozent.

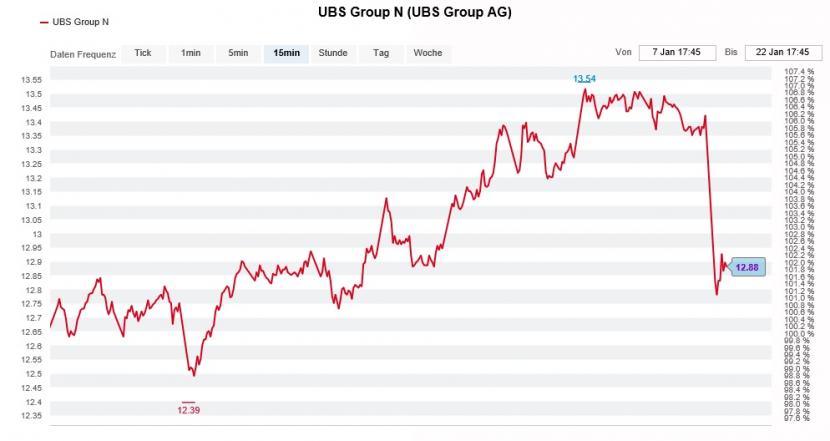

Die Reaktion der Börse lässt nicht lange auf sich warten. Nachdem die Aktien der UBS im frühen Handel zeitweise mit einem Minus von fast 5 Prozent abgestraft wurden, können sie sich mittlerweile etwas fangen. Doch obwohl die Papiere beim Swiss Market Index (SMI) für keine 5 Prozent der Gesamtkapitalisierung verantwortlich sind, kosten sie das Börsenbarometer satte 15 Punkte.

Angesichts des geradezu brutalen Margenrückgangs im Wealth Management - eigentlich gilt just dieses Geschäft als die Paradedisziplin der UBS - werden auch die Aktien von Julius Bär für den schwachen Zahlenkranz in Sippenhaft genommen.

Die UBS-Aktien werden am Dienstag zur Belastung für den SMI (Quelle: www.cash.ch)

Die Zürcher Bank legt ihr Jahresergebnis erst am 4. Februar vor. Es ist anzunehmen, dass sie im vierten Quartal mit ähnlichen Widrigkeiten wie die Grossbank zu kämpfen hatte. Auf den enttäuschenden Zwischenbericht von Mitte November könnte deshalb ein noch enttäuschenderes Jahresergebnis folgen.

Gestern Montag berichtete ich davon, dass die Markttechnikexperten von Julius Bär dem um Dividenden korrigierten Swiss Market Index (SMIC) neue Rekorde zutrauen. Neue Rekorde setzen aber solide Zahlenkränze und wenigstens sich im Rahmen der Erwartungen bewegende Zielvorgaben voraus. Gerade bei den Schwergewichten Nestlé, Roche und Novartis sprechen wir nämlich nicht bloss von 16, sondern ziemlich rasch von 100 Indexpunkten oder mehr...

+++

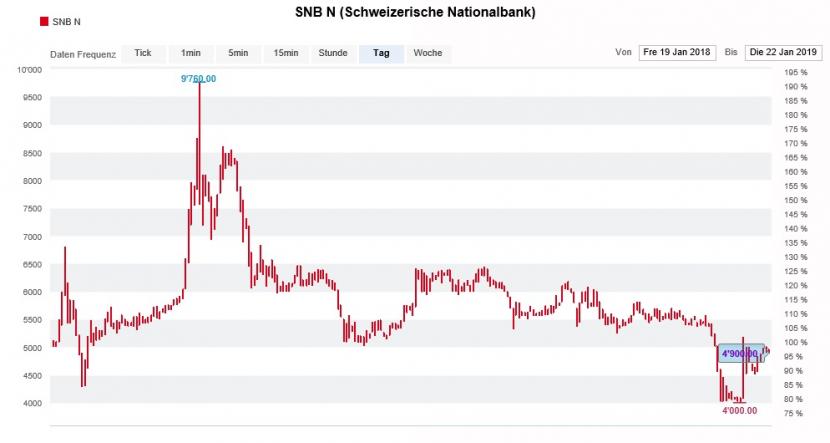

Als die Aktien der Schweizerischen Nationalbank (SNB) Ende März letzten Jahres steil emporschossen, berichteten selbst amerikanische Wirtschaftsmedien. Kaufaufträge aus Übersee trafen an der hiesigen Börse auf einen dünnen Handel und zündeten ein Kursfeuerwerk.

Wer damals zu Kursen von 9500 Franken oder mehr einstig, der dürfte sich die Haare raufen. Mittlerweile kosten die als "Spezialität" geltenden Valoren nämlich gerademal noch halb so viel.

Wenig einsichtig zeigt sich ein bekannter deutscher Börsenbrief. Dieser hatte schon im vergangenen März den entscheidenden Funken zum Kursfeuerwerk beigetragen. In seiner jüngsten Ausgabe preist der Börsenbrief die Aktien der "reichsten Bank der Welt" einmal mehr wortgewandt mit einem Zielkurs von 8000 Franken zum Kauf an und wird damit zum Wiederholungstäter.

Zur Erinnerung: Die Autoren fordern, dass die SNB die auf 140 Milliarden Franken geschätzten Reserven in Aktienkapital umwandelt. Das sei in anderen Ländern durchaus üblich. Was das bei gerademal 100'000 ausstehenden Aktien bedeuten würde, kann jeder selber nachrechnen...

Aufstieg und Fall der Aktien der SNB über die letzten 12 Monate (Quelle: www.cash.ch)

...wobei das Ergebnis dieser Milchbuchrechnung allerdings ins Reich der Märchen und Fabeln gehört. Das Ganze grenzt schon fast an Bauernfängerei. Denn was die Börsenbriefautoren nicht schreiben: Das "Bundesgesetz über die Schweizerische Nationalbank" beschneidet die Rechte und Ansprüche der Publikumsaktionäre in erheblichem Ausmass.

Und Gesetzesanpassungen sind genauso unwahrscheinlich wie ein Rückzug der SNB von der Börse. So bleibt die Aktie - nicht zuletzt aufgrund ihres engen Marktes - vor allem eines: ein Spielball von Spekulanten aus dem nördlichen Nachbarland. Das hatten sich die Gründungsväter im Januar 1906 vermutlich ganz anders vorgestellt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |