Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

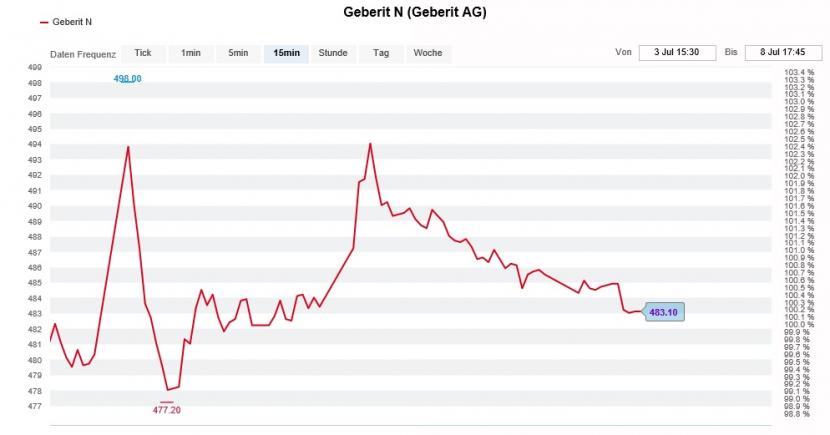

Vor wenigen Tagen läutete Geberit bei den Unternehmen aus dem Swiss Market Index (SMI) die Halbjahresberichterstattung ein. Und obwohl die Schätzungen der Analysten weit auseinander gingen, meldete der Sanitärtechnikspezialist aus Rapperswil-Jona für die ersten sechs Monate einen Umsatz am ganz oberen Ende der Erwartungen.

Dass die Aktien ihre frühen Kursgewinne an diesem Tag nahezu vollständig abgeben mussten, dürfte sich mit einer etwas unglücklichen Aussage von Firmenchef Christian Buhl erklären lassen. Der Grosshandel habe gegen Ende des zweiten Quartals seine Lager aufgestockt, so räumte er anlässlich der Analystenkonferenz ein. Das könnte sich im dritten Quartal nun rächen.

Ob das allerdings ausreicht, damit sich die teils erschreckend tiefen Kursziele einiger Analysten rechtfertigen lassen, wage ich zu bezweifeln. Am gestrigen Dienstag hob der für Jefferies tätige Analyst Priyal Woolf sein Kursziel zwar leicht an. Mit 350 (zuvor 345) Franken liegt dieses jedoch um fast 30 Prozent unter den letztbezahlten Kursen. In Erwartung einer schmerzhaften Bewertungskorrektur rät Woolf zum Verkauf der Aktien.

Kursentwicklung der Geberit-Aktien rund um die Halbjahresumsatzveröffentlichung (Quelle: www.cash.ch)

An dieser Stelle sei erwähnt, dass der Analyst schon seit April letzten Jahres keine Gelegenheit auslässt, um die Papiere mit genau diesem Argument zum Verkauf zu empfehlen.

Nur seine Berufskollegin Daniela Costa bei Goldman Sachs ist noch pessimistischer. Sie stuft die Aktien von Geberit mit "Sell" und einem 12-Monats-Kursziel von 345 Franken ein.

Ihre Verkaufsempfehlung reicht sogar fast vier Monate weiter zurück, als noch Kurse um die 380 Franken bezahlt wurden. Zum Vergleich: Zuletzt kosteten sie gut 100 Franken mehr.

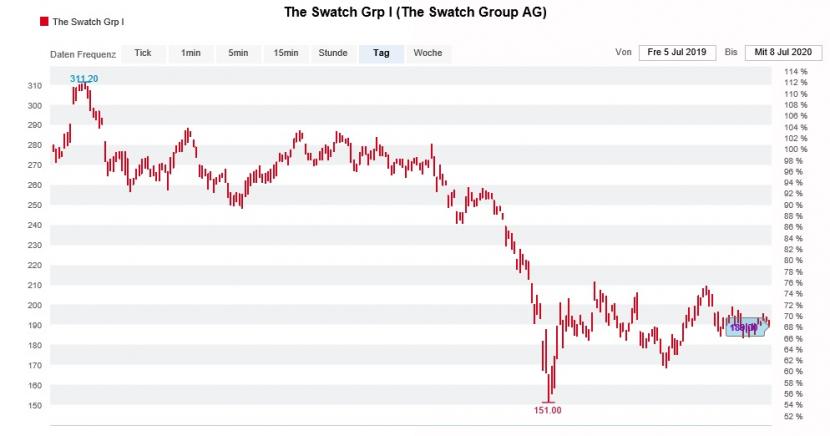

Bei der UBS hat man sich hingegen auf die Swatch Group eingeschworen. Erst kürzlich liess die bekannte Luxusgüteranalystin Zuzanna Pusz durchblicken, dass sie mit einem operativen Halbjahresverlust in Höhe von 346 Millionen Franken rechne – trotz eines finanziellen Zustupfs in Höhe von 270 Millionen Franken für Kurzarbeit aus der Staatskasse wohlgemerkt. Pusz stuft die Inhaberaktien des Uhrenherstellers aus Biel denn auch weiterhin mit "Sell" und einem 12-Monats-Kursziel von gerade einmal 152 Franken ein.

Die Inhaberaktien der Swatch Group zählen zu den diesjährigen SMI-Schlusslichtern (Quelle: www.cash.ch)

An die Berufskollegen der Berenberg Bank kommt die Luxusgüteranalystin dennoch nicht heran. Als Analyst Chris Turner im Januar eine Verkaufsempfehlung für die beliebten Aktien der Partners Group aussprach und das Kursziel wenige Wochen später auf 445 (zuvor 607) Franken zusammenstrich, ging ein Aufschrei durch die Handelsräume der hiesigen Banken. Mittlerweile gibt er das Kursziel mit 545 Franken an, was aber noch immer einem Rückschlagspotenzial von knapp 40 Prozent entspricht. Darf man Turner Glauben schenken, dann verkennen viele seiner Berufskollegen bei anderen Banken die Eigenkapitalkosten des Unternehmens. Zudem stösst er sich an der hohen Abhängigkeit von den erfolgsabhängigen Erträgen. Letztere unterliegen für gewöhnlich starken Schwankungen und lassen sich damit kaum vorhersagen.

Analystin Marta Bruska steht ihrem Abteilungskollegen in Nichts nach und rät zum Verkauf der Aktien der SFS Group. Erst kürzlich erhöhte sie ihre Gewinnschätzungen für den Hersteller mechanischer Befestigungssysteme um bis zu 81 Prozent. Dadurch stieg das Kursziel auf 60 (zuvor 50) Franken.

Bruska war es übrigens, welche im Januar letzten Jahres nur wenige Wochen nach Daniela Costa von Goldman Sachs eine Verkaufsempfehlung für die Papiere von Geberit aussprach. Anders als ihre Berufskollegin zeigte sich die Berenberg-Analystin im September dann aber einsichtig - womit sich der Kreis wieder schliesst.

Die Liste von Aktien mit erschreckend tiefen Kurszielen liesse sich beliebig ergänzen, beispielsweise um Ems-Chemie (UBS mit "Sell" und einem Kursziel von 470 Franken) oder Sika (UBS mit "Sell" und einem Kursziel von 135 Franken).

Regelmässige Leserinnen und Leser meiner Kolumne wissen nur zu gut: Nur von aggressiven Kaufempfehlungen mit geradezu verlockend hohen Kurszielen halte ich noch weniger als von erschreckend tiefen Kurszielen. Meistens liegt die Wahrheit nämlich sowieso irgendwo dazwischen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |