Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Ziemlich genau 2000 Punkte hat der Swiss Market Index (SMI) seit Mitte März wieder wettgemacht. Das entspricht von den Mehrjahrestiefstständen aus betrachtet einem ansehnlichen Plus von 25 Prozent. Einige Aktien legten sogar noch deutlicher zu. Dass die Analysten ihre Gewinnerwartungen zuletzt mit dem dicken Rotstift überarbeiten mussten, scheint kaum jemanden zu beunruhigen.

Da fragt sich doch, welche Aktien hierzulande denn überhaupt noch kaufenswert sind. Eine Antwort liefern die amerikanische Investmentbank J.P. Morgan in einem Strategiepapier. Die Autoren um Ayub Hanif setzen gleich drei Valoren aus der Schweiz auf die Liste ihrer quantitativen Schlüsselkaufempfehlungen. Den sogenannten "Q-Score" erhalten jene des Stellenvermittlers Adecco, des Pharma- und Diagnostikkonzern Roche sowie des Risikokapitalspezialisten Partners Group.

Adecco wartete erst vor wenigen Tagen mit einem überraschend soliden Zahlenkranz auf. Allerdings handelt es sich dabei vor allem um eines: Um einen Blick in den Rückspiegel. Die Aussagen für April deuten einen um 40 Prozent tieferen Umsatz an.

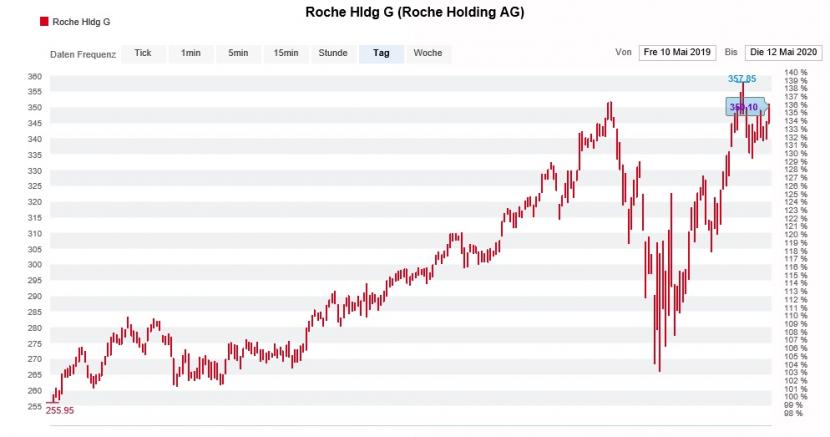

Roche gilt hingegen als einer der Gewinner der Pandemie. Einerseits kommt das eigentlich als Arthritispräparat gedachte Actemra bei schwer am Coronavirus erkrankten Patienten zum Einsatz, andererseits winken den Baslern in der Diagnostik schöne Zusatzerträge.

Und die Partners Group führt sowieso ein Eigenleben. Aufgrund des Renditedrucks rennen institutionelle Grossinvestoren dem Risikokapitalspezialisten die Türe ein.

Die Genussscheine von Roche schliessen zum Rekordhoch von Anfang April auf (Quelle: www.cash.ch)

Alle diese Aktien werden bei J.P. Morgan auch offiziell mit "Overweight" zum Kauf empfohlen. Auf der Liste der Schlüsselverkaufsempfehlungen finden sich hingegen die Valoren der ehemaligen Novartis-Tochter Alcon, wobei die amerikanische Investmentbank sie mit "Neutral" und einem Kursziel von 54 Franken einstuft. Alcon wird am heutigen Dienstagabend übrigens den Zahlenkranz für das zurückliegende erste Quartal veröffentlichen.

Ich bin jetzt schon neugierig, wie sich die Strategen mit diesen Schlüsselempfehlungen so schlagen werden. Denn gerade die Valoren von Roche und der Partners Group haben zuletzt kräftig zugelegt und scheinen mir etwas gar "heissgelaufen".

+++

Nur wenige Tage nach Bekanntwerden, dass sich Veraison mit gut 3 Prozent bei Aryzta eingekauft hat, hält der neue Grossaktionär bereits gut 7 Prozent am hochverschuldeten Backwarenhersteller. Der für seine aktive Einflussnahme bei Unternehmen berüchtigte Vermögensverwalter habe einen langjährigen Aktionär ausgekauft, so wird vermutet.

Auch am gestrigen Montag begegnete man dem Beteiligungsausbau wieder mit einem Kursfeuerwerk. Und wie schon Mitte letzte Woche erwies sich dieses rückblickend als blosses Strohfeuer. An der Börse überwiegt weiterhin die Skepsis.

Selbst die Credit Suisse kann sich einen Seitenhieb in Richtung Veraison nicht verkneifen. In einem Strategiepapier setzt die Grossbanken die mit "Underperform" und einem Kursziel von 0,30 Franken eingestuften Papiere von Aryzta auf die Liste der Schlüsselverkaufsempfehlungen.

Die Aktien von Aryzta können die Kursgewinne auch diesmal kaum halten (Quelle: www.cash.ch)

Analyst Faham Baig zufolge kann der Backwarenhersteller aufgrund der hohen Fixkostenbasis nur bedingt auf die pandemiebedingt stark rückläufige Umsatzentwicklung reagieren. Hinzu komme, dass das Unternehmen über Jahre hinweg zu wenig investiert habe, so der Analyst weiter. Auch das könnte sich nun rächen.

Auf die Beteiligungsnahme durch Veraison geht die Credit Suisse im mir vorliegenden Strategiepapier gar nicht erst ein. Doch auch bei der Grossbank würde man mir vermutlich nicht widersprechen, wenn ich angesichts der hausgemachten Probleme behaupte, dass auch ein Finanzinvestor wie Veraison keine Wunder vollbringen kann.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |