Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Logitech zeigt es am heutigen Dienstag mal wieder allen. Mit dem Zahlenkranz für das zurückliegende zweite Quartal des Fiskaljahres 2020/21 bläst das Erfolgsunternehmen aus Lausanne selbst die optimistischsten Analystenschätzungen regelrecht weg.

Der Umsatz steigt im Jahresvergleich um 75 Prozent auf 1,26 Milliarden Dollar. Unter dem Strich resultiert ein operativer Gewinn (EBIT) in Höhe von 353,5 Millionen Dollar – fast dreimal so viel wie im zweiten Quartal vergangenen Jahres. Es ist genau der Stoff, aus dem Aktionärsträume gewoben sind.

Vontobel-Analyst Michael Foeth zögert denn auch nicht lange und erhöht das Kursziel für die Aktien von Logitech auf 98 (zuvor 79) Franken. Dem neuen Kursziel liegen um bis zu 83 Prozent höhere Gewinnschätzungen zugrunde. Für Foeth sind die Papiere selbst jetzt noch ein Kauf.

Die Aktien von Logitech springen noch einmal kräftig nach oben (Quelle: www.cash.ch)

Auch andere Berufskollegen müssen nun beim Lausanner Unternehmen über die Bücher. Ich wäre nicht überrascht, würden in den nächsten Tagen sogar erste dreistellige Kursziele eintreffen.

Mit einer nicht weniger abenteuerlich anmutenden Kurszielerhöhung wartet der für Kepler Cheuvreux tätige Martin Flückiger auf. Der bekannte Analyst nimmt seine Gewinnschätzungen für den Aufzug- und Rolltreppenhersteller Schindler zwar um durchschnittlich ein Prozent zurück, nimmt das Kursziel für dessen Partizipationsscheine neuerdings jedoch auf 310 (zuvor 265) Franken. Flückiger schliesst nicht aus, dass das in Hergiswil beheimatete Unternehmen mit einem soliden Zahlenkranz aufwartet und bei dieser Gelegenheit auch gleich die diesjährigen Zielvorgaben erhöht.

Mir kommt es so vor, als wollten sich einige Analysten mit immer noch höheren Kurszielen gegenseitig überbieten – getreu dem Motto: Nur wer am lautesten schreit, wird überhaupt noch gehört.

Erst vor wenigen Tagen berichtete ich von einer geradezu aufsehenerregenden Kurszielerhöhung der UBS für die Papiere von SIG Combibloc.

Zur Erinnerung: Analyst Joern Iffert argumentiert, dass der Verpackungsmaschinenspezialist – eigentlich bloss ein Zulieferer – alle Charakteristiken eines Herstellers von Gütern des täglichen Bedarfs aufweist und deshalb auch die Bewertung eines solchen verdient. Dabei orientiert er sich am Schokoladeproduzenten Barry Callebaut. Dessen Aktien werden mit mehr als dem Dreissigfachen des nächstjährigen Gewinns bewertet.

Eine wirklich gesunde Entwicklung scheint mir das nicht...

+++

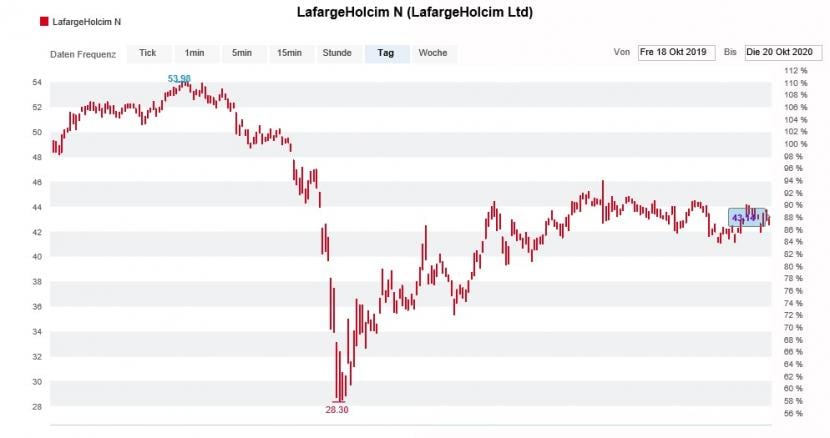

Seit Monaten bietet sich den Aktionären von LafargeHolcim dasselbe Bild: Während die Aktien des Bauchemiespezialisten Sika – dem früheren Arbeitgeber von Firmenchef Jan Jenisch - von einem Kursrekord zum nächsten eilen, müssen sie zuschauen, wie jene des Weltmarktführers aus Jona ein Mauerblümchen-Dasein fristen.

Darf man den Strategen der UBS um Nick Nelson Glauben schenken, könnte die Leidensgeschichte der LafargeHolcim-Aktionäre bald ein Ende haben. In einem 17 Seiten starken Strategiepapier preisen sie die Papiere jedenfalls als heisse Wette auf einen Sieg der Demokraten bei den anstehenden Wahlen in den Vereinigten Staaten an.

Unter dem Präsidentschaftskandidaten Joe Biden wäre dann zwar mit einer Erhöhung der Unternehmenssteuern zu rechnen. Mit der nötigen Mehrheit im Repräsentantenhaus stünde einem üppigen Fiskalpaket allerdings nichts mehr im Weg, so Nelson und seine Mitautoren.

Schon seit Monaten befinden sich die Aktien von LafargeHolcim in einem Seitwärtstrend (Quelle: www.cash.ch)

Unnötig zu erwähnen, dass ein solches Paket auch umfassende Infrastrukturinvestitionen umfassen würde. Und da kommt LafargeHolcim ins Spiel. Gut 4 Milliarden Franken setzten die Ostschweizer im letzten Jahr in den Vereinigten Staaten um, davon die Hälfte im Infrastrukturbau.

Offiziell werden die Aktien bei der UBS mit einem 12-Monats-Kursziel von 47 Franken zum Kauf empfohlen. Das deckt sich mit der Einschätzung aller anderen Banken, mit Ausnahme von BNP Paribas. Die französische Grossbank stuft die Papiere sogar mit "Underperform" ein, wobei ihr Kursziel mit 46,50 Franken über den letztbezahlten Kursen liegt.

Wie LafargeHolcim im zurückliegenden dritten Quartal abgeschnitten hat, erfahren wir Ende Oktober. Erste Anhaltspunkte versprechen die bereits für diese Woche erwarteten Zahlenkränze der beiden indischen Tochtergesellschaften ACC und Ambuja Cement.

Vielleicht vermögen ja diese Zahlenkränze die Aktien des Mutterhauses aus dem Dornröschenschlaf zu wecken...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |