Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Man muss schon sehr laut schreien, um im Medien-Dschungel überhaupt noch gehört zu werden. Je aufsehenerregender die Neuigkeiten, desto besser. Nicht viel anders verhält es sich an der Börse - besser gesagt bei den Aktienanalysten.

Auch am Schweizer Aktienmarkt fällt auf, dass Aktienanalysten immer öfter in Extreme verfallen. Alleine der heutige Donnerstag bietet diesbezüglich allerlei Anschauungsbeispiele.

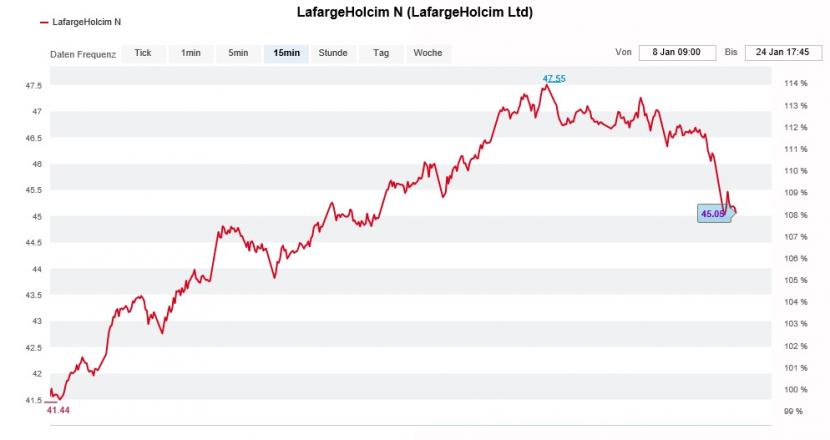

Da wäre mal die für Beobachter überraschende Herunterstufung der Aktien von LafargeHolcim von "Neutral" auf "Sell" durch die UBS. Analyst Gregor Kuglitsch streicht seine Gewinnschätzungen für den Zementhersteller aus Jona um bis zu 10 Prozent zusammen und veranschlagt neu ein 12-Monats-Kursziel von 43 (zuvor 47) Franken. Mit diesen Anpassungen trägt Kuglitsch den verhalteneren Aussichten in Lateinamerika sowie einer zukünftig wohl höheren Steuerbelastung Rechnung.

Noch bis vor wenigen Tagen galt LafargeHolcim unter den Vertretern aus dem Swiss Market Index (SMI) als der Gewinner der ersten Januar-Wochen - aggressiven Deckungskäufen sei Dank. Mit seiner Verkaufsempfehlung nur wenige Wochen vor der Jahresergebnisveröffentlichung vom 7. März verweist der UBS-Analyst die Aktien nun aber auf Platz zwei.

Die Verkaufsempfehlung der UBS setzt den LafargeHolcim-Aktien sichtlich zu (Quelle: www.cash.ch)

Eine weitere Verkaufsempfehlung trifft für die Papiere von Geberit ein. Absender ist der für BNP Paribas tätige Analyst Matthew Spurr. In einer 77 Seiten starken Branchenstudie nimmt er die Erstabdeckung der Aktien mit "Underperform" und einem Kursziel von 345 Franken auf. Spurr hält die Wachstums- und Margenerwartungen vieler seiner Berufskollegen als übertrieben. Nach der Übernahme von Sanitec unterliege der Sanitärtechnikkonzern stärkeren Ergebnisschwankungen als in der Vergangenheit, so der Analyst. Er glaubt deshalb, dass der Bewertungsaufschlag gegenüber anderen europäischen Bauzulieferern von 60 auf 40 Prozent schmelzen wird.

Die Papiere von Geberit konnten nach der Veröffentlichung der Jahresumsatzzahlen zu einer Erholung ansetzen. Der Grund: Die befürchtete Enttäuschung blieb aus. Noch wurden allerdings die Wachstums- und Margenvorgaben für 2019 nicht kommuniziert. Das Unternehmen vertröstet diesbezüglich auf das umfassende Jahresergebnis vom März.

In einem ganz anderen Sinne extrem ist die aggressive Kaufempfehlung für die Aktien von Sika aus dem Hause HSBC. Dass der Bauchemiehersteller aus Baar zwecks Teilfinanzierung der Parex-Übernahme eine milliardenschwere Pflichtwandelanleihe begibt, wird bei der britischen Grossbank mit einer Kurszielerhöhung auf 174 (zuvor 165) Franken gefeiert. Wie Analyst John Fraser-Andrews vorrechnet, ist ab dem nächsten Jahr mit einer Gewinnverdichtung von bis zu 8 Prozent zu rechnen. Und selbst wenn er es nicht explizit schreibt, so lässt der HSBC-Analyst zumindest durchblicken, dass die Aktien von Sika seines Erachtens ein "blinder Kauf" sind.

Regelmässige Leserinnen und Leser wissen, dass ich kein Freund von milliardenschweren Grossübernahmen bin. Das gilt insbesondere für die in der Vergangenheit mit kleineren Firmenkäufen stets erfolgreiche Sika. Und obwohl auch ich die Aktien des Bauchemieherstellers zu meinen Schweizer Aktienfavoriten für das Börsenjahr 2018 zähle, scheint mit das 174 Franken lautende Kursziel der britischen Grossbank viel zu hoch gegriffen.

Atemberaubende Aktienempfehlungen und Kursziele sorgen in den (Finanz-)Medien zwar für Aufmerksamkeit. Den Anlegern helfen sie bei der Entscheidungsfindung jedoch kaum.

+++

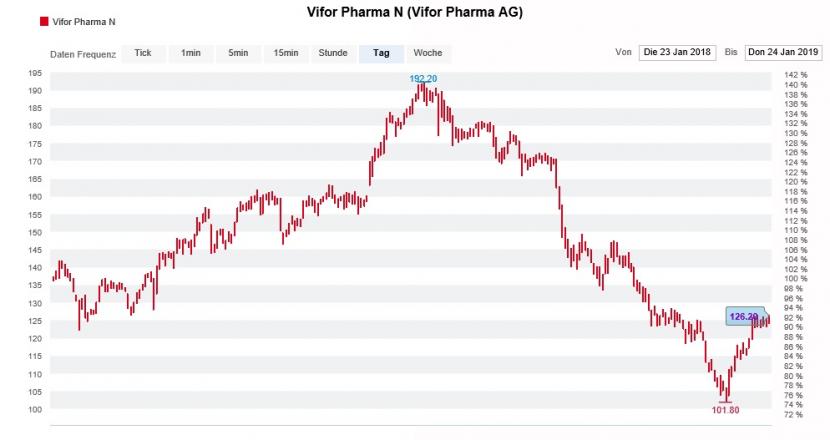

Wer sich Ende Dezember mit Aktien von Vifor Pharma eindeckte, der ist in den letzten Wochen ziemlich gut gefahren. Mit einem Kursplus von 17 Prozent zählen die Papiere des Pharmaherstellers aus Bern zu den Gewinnern in diesem Jahr.

Damit Anschlusskäufe die Aktien erfassen, braucht es allerdings dringend neue Impulse. Allerdings dauert es bis zur Veröffentlichung des Jahresergebnisses von Mitte März noch eine ganze Weile. Vermutlich werden deshalb Spekulationen wach, wonach ein finanzkräftiger Rivale sich das Unternehmen einverleiben könnte. Dass auch Novartis als möglicher Käufer ins Spiel gebracht wird, haben die übernahmehungrigen Basler selbst zu verschulden.

Schon seit Wochen erholen sich die Aktien von Vifor Pharma kräftig (Quelle: www.cash.ch)

Nachforschungen meinerseits fördern nun Interessantes zutage: Wie mir Londoner Quellen berichten, tritt Analyst Olav Zilian von Mirabaud Securities die Spekulationslawine los. Angeblich erachtet er die Produktpipeline von Novartis als zu dünn, um das derzeitige Umsatzniveau über die nächsten Jahre beibehalten zu können. Mit anderen Worten: Der Gesundheitskonzern ist geradezu zu ergänzenden Firmenübernahmen verdammt. Und neben der amerikanischen Immunogen nennt Zilian eben auch Vifor Pharma als Ziel.

Ganz uneigennützig dürfte das nicht sein, empfiehlt der Mirabaud-Analyst die Aktien von Vifor Pharma doch schon eine ganze Weile zum Kauf. Zuletzt lautete das Kursziel noch 172 Franken.

Die dünnen Handelsaktivitäten bei den Derivaten zeigen, dass die Übernahmespekulationen an der Börse nicht so heiss gegessen werden, wie sie vom Analysten serviert werden.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |