Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Am Montag vor einer Woche näherte sich der Swiss Market Index (SMI) der bisherigen Bestmarke von Anfang Mai bis auf wenige Punkte. Vergessen war die Angst vor einer Eskalation im Handelsstreit zwischen den Vereinigten Staaten und China - jene Angst, welche die Aktienkurse zuvor rund um den Globus über Wochen hinweg purzeln liessen. Einem Vorstoss des SMI auf über 10'000 Punkte schien angesichts der wiedergewonnenen Zuversicht nichts mehr im Weg zu stehen.

Doch es sollte alles ganz anders kommen: Ein knapp abgefasster Tweet des amerikanischen Präsidenten Donald Trump in Richtung der chinesischen Regierung in Peking reichte aus, um den Marktakteuren schmerzhaft in Erinnerung zu rufen, wie weit entfernt die Verhandlungspositionen der beiden Wirtschafts-Supermächte eigentlich sind.

Während Washington zu einem weltweiten Boykott gegen den chinesischen Technologiekonzern Huawei aufruft und diesen zur Frage der nationalen Sicherheit erklärt, droht Peking mit einem Ausfuhrverbot für Seltene Erden - getreu der Direktive: Den Gegner dort treffen, wo es am meisten weh tut. Schliesslich ist China für 80 Prozent der weltweiten Förderung dieser für die Elektronikindustrie unverzichtbaren Rohstoffe verantwortlich.

Wer auch jetzt noch denkt, dass es den Amerikanern bloss um das milliardenschwere Bilanzdefizit gegenüber China geht, der irrt gewaltig. Eine Wirtschaftssupermacht vom Schlag der Vereinigten Staaten kann nicht über Jahrzehnte hinweg alles, was mit Produktion zu tun hat ins Billiglohnland China auslagern, nur um sich dann über das steigende Handelsbilanzdefizit zu beschweren. Umso mehr, als dass die amerikanische Handelsbilanz das Defizit mit China um bis zu 60 Prozent zu hoch ausweist. Nicht selten werden Komponenten in den umliegenden Ländern gefertigt und in China zusammengesetzt. Dadurch verfälscht sich das Bild substanziell.

Vielmehr versuchen die Amerikaner mit aller Kraft, den Aufstieg Chinas in den Wirtschaftsolymp zu verhindern. In vielen Bereichen des Alltags hat die Volksrepublik technologisch zum Westen aufgeschlossen – oder hat zumindest substanziell Boden gutgemacht. Das ist der Regierung in Washington ganz offensichtlich ein Dorn im Auge.

Bilanz der letzten Jahre

| Jahr | Aktienfavoriten | SPI |

| 2013 | +40,1 Prozent | +23,9 Prozent |

| 2014 | +11,4 Prozent | +15,2 Prozent |

| 2015 | +4,1 Prozent | +2,4 Prozent |

| 2016 | -3,7 Prozent | -1,7 Prozent |

| 2017 | +23,6 Prozent | +20,1 Prozent |

| 2018 | -19,1 Prozent | -8,8 Prozent |

| 2019* | +13,6 Prozent | +17,4 Prozent |

* Schlusskurse vom 31. Mai 2019

Ein Ausfuhrverbot für Seltene Erden sollte nicht die einzige Sorge der Amerikaner bleiben. Statistiken zufolge hat China alleine im März amerikanische Staatsanleihen mit einer Laufzeit von einem Jahr oder mehr in Höhe von 20 Milliarden Dollar auf den Markt geworfen - so viele wie seit zwei Jahren nicht mehr. Gut möglich, dass seither weitere Verkäufe folgten. Mit Anleihebeständen im Gesamtwert von 1,2 Billionen Dollar zählt die Volksrepublik zu den wichtigsten Gläubigern der Vereinigten Staaten. Nicht auszudenken, was wäre, würde sich China im grossen Stil von amerikanischen Staatsanleihen trennen.

Und gleich noch etwas scheint Trump und seinen Beratern nicht bewusst zu sein: Die Zeche für die Strafzölle bezahlen nicht die Chinesen, sondern letztendlich der amerikanische Konsument - und damit die eigene Wählerschaft.

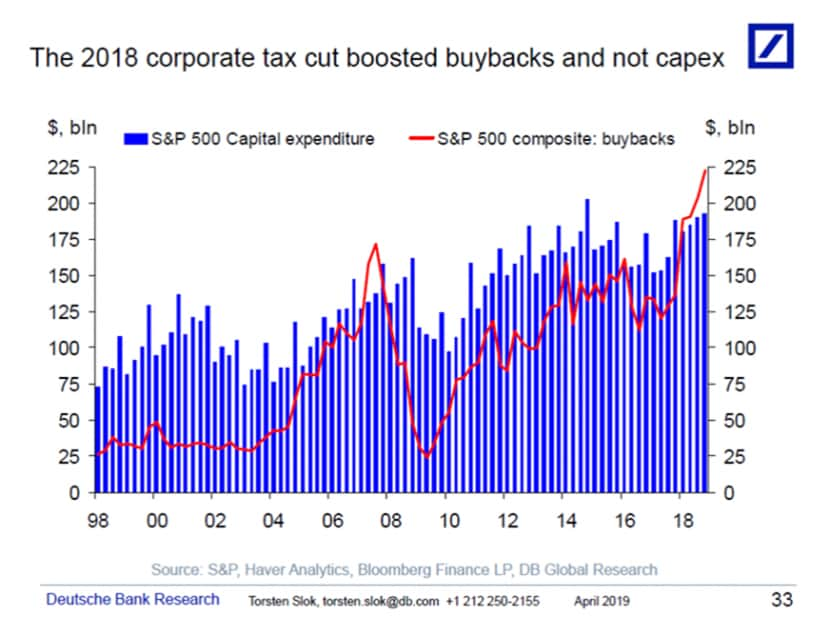

Es verhält sich ähnlich wie mit dem milliardenschweren Steuergeschenk der Regierung in Washington für amerikanische Unternehmen: Wie Erhebungen von Standard & Poor's zeigen, flossen diese Milliarden nicht wie erhofft in die Forschung und Entwicklung oder in sonstige Investitionen - sondern vielmehr über Aktienrückkäufe in die Taschen der Aktionäre. Ob das im Sinne des Erfinders ist, darf bezweifelt werden.

Aktienrückkäufe und das billige Geld führender Zentralbanken waren denn auch die beiden treibenden Kräfte hinter der jüngsten Rekordjagd an den Aktienmärkten. Die "Politik des billigen Geldes" zwingt die Anleger geradezu, höhere Risiken einzugehen. Sei dies nun über eine höhere Aktienquote, Anleihen von minderer Schuldnerqualität und längeren Laufzeiten oder über alternative Anlagen wie beispielsweise Private Equity.

Ein beachtlicher Teil des «Steuergeschenks» der amerikanischen Regierung floss in Aktienrückkaufprogramme.

Ende März wiesen weltweit Anleihen in astronomischer Höhe von 11 Billionen Dollar eine negative Rendite auf Verfall auf. Vermutlich sind seither noch ein paar Billionen hinzugekommen. Die Zentralbanken führender Wirtschaftsnationen pumpten zwischen Anfang Januar und Ende März unter dem Strich fast eine Billion Dollar in die Märkte.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich Negativzinsen als ein völliges Unding erachte. Wenn der Schuldner von seinem Gläubiger fürs Schuldenmachen noch bezahlt wird, entbehrt dies nämlich jeglichem gesundem kaufmännischem Verstand. Wirtschaftlicher Fehlallokation sind dann Tür und Tor geöffnet.

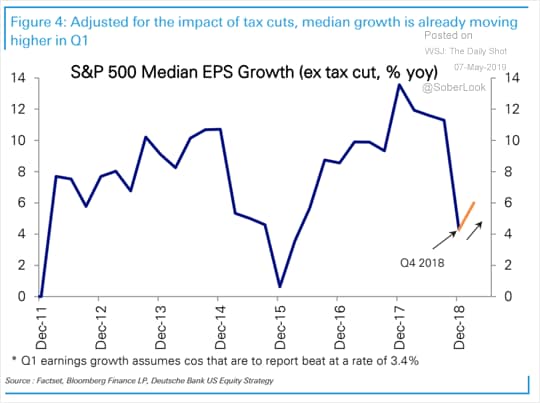

Gewinnwachstum der im S&P-500-Index vertretenen amerikanischen Firmen, die Auswirkungen der Steuerreform ausgeklammert.

Ich frage mich, was kommt, sollte die Weltwirtschaft erstmals seit fast zehn Jahren wieder in eine Kontraktionsphase - sprich in eine Rezession - übergehen. Viele Pfeile haben die Zentralbanken jedenfalls nicht mehr im Köcher. Bereits heute lässt sich von den Anleihenkursen auf mindestens drei Leitzinsreduktionen durch die amerikanische Notenbank schliessen. Meines Erachtens sendet das ziemlich verheerende Signale.

Aktuelle Positionen Aktienfavoriten

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 31'019,36 | ||||

| ABB N | 500 | 19,73 | 9'865,00 | - 677,50 | - 6,87 Prozent |

| Bâloise N | 75 | 134,00 | 12'495,00 | +2'445,00 | +24,33 Prozent |

| LafargeHolcim N | 250 | 40,10 | 12'017,50 | +1'992,50 | +19,88 Prozent |

| Nestlé N | 2125 | 79,80 | 12'443,75 | +2'468,75 | +24,75 Prozent |

| Sika N | 85 | 123,00 | 12'656,50 | +2'201,50 | +21,06 Prozent |

| Aryzta N | 1'230 | 1,22 | 1'573,17 | + 78,10 | + 5,22 Prozent |

| Autoneum N | 10 | 153,40 | 1'251,00 | - 283,00 | -12,06 Prozent |

| Georg Fischer N | 12 | 790,00 | 10'188,00 | + 708,00 | + 7,47 Prozent |

| Siegfried N | 30 | 332,00 | 10'755,00 | + 795,00 | + 7,98 Prozent |

| Total | 113'586,78 | +13,59 Prozent |

* Schlusskurse vom 31. Mai 2019

Als ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2019 vor knapp einem Monat letztmals eine Zwischenbilanz zog und von mehreren "ungesunden" Beobachtungen an der amerikanischen Leitbörse in New York berichtete, wusste ich nicht, dass die dortigen Aktienindizes in den darauffolgenden Wochen deutlich zurückfallen würden.

Gleichzeitig wähnte ich mich bei den Aktienfavoriten aufgrund der hohen Barmittelquote von 30 Prozent in Sicherheit. Rückblickend betrachtet sollte ich allerdings eher in "vermeintlicher Sicherheit" schreiben, schmolz die Performance innerhalb von nur einem Monat doch von 18,8 auf 13,6 Prozent. Dem steht ein um 17,4 Prozent höherer Swiss Performance Index (SPI) gegenüber. Es ist zermürbend, komme ich bei den Aktienfavoriten auf keinen grünen Zweig.

Ich kann mich in all den Jahrzehnten an den Aktienmärkten denn auch nicht an ein auch nur annähernd so launisches und unberechenbares Handelsgeschehen erinnern. Die diesjährigen Gewinner unter den Schweizer Aktien trennen gefühlt Welten von den diesjährigen Verlierern. Wer auf die falschen Aktien setzte, bezahlte ein hohes Lehrgeld. Als Anleger im momentanen Marktumfeld keine Fehler zu machen ist fast unmöglich.

Aktuelle Positionen «Dogs of the SMI»

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 1'856,68 | ||||

| Adecco N | 220 | 45,93 | 11'875,60 | +1'771,00 | +17,53 Prozent |

| LafargeHolcim N | 245 | 40,50 | 11'777,15 | +1'854,65 | +18,59 Prozent |

| Swisscom N | 20 | 469,70 | 9'592,00 | + 198,00 | + 2,11 Prozent |

| Swiss Re N | 110 | 90,12 | 10'450,00 | + 536,80 | + 5,42 Prozent |

| UBS N | 815 | 12,24 | 9'413,25 | - 558,27 | - 5,60 Prozent |

| Zurich Insurance N | 35 | 293,10 | 11'368,00 | +1'109,50 | +10,82 Prozent |

| Total | 66'332,68 | +10,58 Prozent |

* Schlusskurse vom 31. Mai 2019

Dass hohe Dividendenrenditen nicht vor Kursrückschlägen schützen, zeigt die Zwischenbilanz bei den Dogs of the SMI. Mit einer durchschnittlichen Rendite von 10,6 Prozent hinkten sie sowohl dem SPI, als auch den Schweizer Aktienfavoriten hinterher.

Einzig die Mitte Dezember kommunizierten Turnaround-Kandidaten schnitten mit einem Plus von 15,9 Prozent besser als der um 13,5 Prozent höhere SPI ab. Zur Erinnerung: Vor vier Wochen errechnete sich sogar noch eine durchschnittliche Rendite von 23,5 Prozent.

Rückblickend war der Einstieg bei ABB vor vier Wochen wohl etwas verfrüht. Damals sah alles nach einer weit fortgeschrittenen Bodenbildung aus. Doch dann machte die Eskalation im Handelsstreit zwischen den Vereinigten Staaten und China letztere zunichte. Langjährigen Leserinnen und Lesern meiner Kolumne dürfte nicht entgangen sein, dass ich kein Freund von Aktienrückkaufsprogrammen bin. Als Aktionär ziehe ich Investitionen ins operative Geschäft oder ergänzende Firmenübernahmen ganz klar vor. Nichtsdestotrotz erhoffe ich mir beim schweizerisch-schwedischen Industriekonzern von den in Aussicht gestellten Aktienrückkäufen wichtige Kursimpulse.

Aktuelle Positionen «Turnaround-Kandidaten»

| Titel | Anzahl | Einstand | akt. Wert* | Erfolg | G/V |

| Barmittel | 12'886,30 | ||||

| ABB N | 500 | 19,73 | 9'187,50 | - 677,50 | - 6,87 Prozent |

| Aryzta N | 8'580 | 1,17 | 10'973,82 | + 973,83 | + 9,74 Prozent |

| Ascom N | 780 | 12,84 | 10'030,80 | + 15,60 | + 0,16 Prozent |

| Autoneum N | 73 | 137,30 | 9'132,30 | - 890,60 | - 8,89 Prozent |

| DKSH N | 168 | 59,55 | 10'281,60 | + 277,20 | + 2,77 Prozent |

| Implenia N | 300 | 33,78 | 8'784,00 | -1'350,00 | - 13,32 Prozent |

| Klingelnberg N | 295 | 33,85 | 10'044,75 | + 59,00 | + 0,59 Prozent |

| Total | 81'321,07 | +15,92 Prozent |

* Schlusskurse vom 31. Mai 2019

Enttäuschend entwickelten sich zuletzt auch die übrigen zyklischen Papiere, allen voran jene von LafargeHolcim, Autoneum, Georg Fischer und Siegfried. Die Angst vor einem wirtschaftlichen Abschwung ist gross. Das trifft insbesondere die hiesigen Automobilzulieferer.

Ich nehme bei meinen Schweizer Aktienfavoriten die Verluste bei Autoneum und Aryzta mit und baue Georg Fischer auf 15'000 Franken aus. Die Abhängigkeit des Schaffhauser Industrieurgesteins von Kunden aus der Automobilindustrie ist geringer als man erwarten könnte. Ausserdem verspreche ich mir von den jüngsten Veränderungen im Firmenportfolio deutliche Margenverbesserungen.

Gleichzeitig rate ich beim SMI-Schwergewicht Nestlé zu Gewinnmitnahmen. Mit 100 Franken wurde kursseitig ein wichtiger Meilenstein erreicht. Und selbst wenn einige Analysten ihre Kursziele in den vergangenen Tagen noch einmal kräftig erhöhten, ist "der Mist fürs erste gekarrt". Getreu dem Motto "dem Mutigen gehört die Welt", gehe ich im Gegenzug für je 10'000 Franken bei UBS und Swatch Group Positionen ein. In den letzten Tagen fielen diese Aktien kurzum auf neue Mehrjahrestiefstkurse. Allerdings blieb der befürchtete Dammbruch bei beiden Papieren aus. Ich werte das mal als ein Zeichen der Stärke und wäre nicht überrascht, wenn die kursseitige Talsohle erreicht oder zumindest bald einmal erreicht wäre. Im Gegenzug dürfte der in den vergangenen 12 bis 18 Monaten beobachtete Siegeszug der SMI-Schwergewichte ausgereizt sein. Ich orte eine klare Übertreibung und glaube, dass das Pendel zurückschlagen könnte. Ich setze bei den Aktien der UBS vorsichtshalber bei 10,90 Franken eine Stop-Loss-Limite. Bei den Inhaberaktien der Swatch Group setzte ich diese bei 245 Franken an.

Bisherige Transaktionen

| Datum | Titel | Anzahl | Kurs | Total | ||

| 28.12.2018 | Sika N | Kauf | 85 | 123,00 | Franken | 10'455,00- |

| 28.12.2018 | LafargeHolcim N | Kauf | 250 | 40,10 | Franken | 10'025,00- |

| 28.12.2018 | Nestlé N | Kauf | 250 | 78,80 | Franken | 19'950,00- |

| 28.12.2018 | Bâloise N | Kauf | 75 | 134,00 | Franken | 10'050,00- |

| 28.12.2018 | Siegfried N | Kauf | 30 | 332,00 | Franken | 9'960,00- |

| 28.12.2018 | Georg Fischer N | Kauf | 12 | 790,00 | Franken | 9'480,00- |

| 07.01.2019 | AMS I | Kauf | 75 | 19,795 | Franken | 1'484,63- |

| 07.01.2019 | Aryzta N | Kauf | 1'230 | 1,2155 | Franken | 1'495,07- |

| 07.01.2019 | U-blox N | Kauf | 19 | 79,90 | Franken | 1'518,10- |

| 07.01.2019 | GAM N | Kauf | 1'230 | 3,994 | Franken | 1'497,75- |

| 07.01.2019 | Meyer Burger N | Kauf | 2'200 | 0,68 | Franken | 1'496,00- |

| 07.01.2019 | Kudelski I | Kauf | 260 | 5,70 | Franken | 1'482,00- |

| 07.01.2019 | Autoneum N | Kauf | 10 | 153,40 | Franken | 1'534,00- |

| 28.01.2019 | AMS I | Verkauf | 75 | 27,93 | Franken | 2'094,75+ |

| 28.01.2019 | GAM N | Verkauf | 375 | 4,49 | Franken | 1'683,75+ |

| 01.02.2019 | Kudelski I | Verkauf | 260 | 6,46 | Franken | 1'679,60+ |

| 04.02.2019 | Meyer Burger N | Verkauf | 2'200 | 0,85 | Franken | 1'870,00+ |

| 04.03.2019 | U-blox N | Verkauf | 19 | 94,70 | Franken | 1'799,30+ |

| 04.03.2019 | Nestlé N | Verkauf | 125 | 90,96 | Franken | 11'370,00+ |

| 06.05.2019 | ABB N | Kauf | 500 | 19,73 | Franken | 9'865,00- |

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |