Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Obwohl der Swiss Performance Index (SPI) am Montag bei etwas mehr als 14'400 Punkten ein neues Rekordhoch feierte, erweisen sich die letzten fünf Handelstage aus Anlegersicht unter dem Strich als ein Nullsummenspiel. Und das, obwohl die beiden Indexschwergewichte Roche und Nestlé – in Anlehnung an die Filmreihe Star Wars nach bester "Das-Imperium-schlägt-zurück-Manier" – mit erfreulichen Zahlenkränzen aufwarteten.

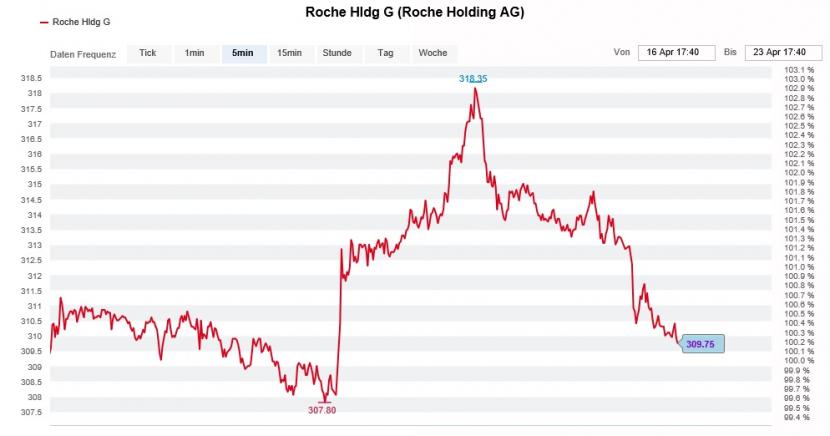

Zumindest bei den Genussscheinen von Roche war das Kursfeuerwerk jedoch nur von kurzer Dauer. Das mag damit zu tun haben, dass der Pharma- und Diagnostikkonzern aus Basel im ersten Quartal nur im Diagnostikgeschäft zu überzeugen wusste. Im Pharmageschäft waren die Umsätze einmal mehr rückläufig. Deutlich besser als befürchtet verkaufte sich für einmal das Brustkrebsmedikament Herceptin. Das Präparat steuerte im ersten Quartal 735 Millionen Franken zum Umsatz bei und übertraf die bei 654 Millionen Franken liegenden Erwartungen ziemlich deutlich. Da Herceptin in den wichtigsten Absatzmärkten den Patentschutz verloren hat, handelt es sich dabei womöglich nur um ein kurzes Aufbäumen. Darauf lassen auch die beibehaltenen Jahresvorgaben der Basler selber schliessen.

Die Freude an den Kursgewinnen hielt bei den Genussscheinen von Roche nicht lange (Quelle: www.cash.ch)

Hingegen ist es schon ziemlich beeindruckend, was Nestlé da am gestrigen Donnerstag für Quartalsumsatzzahlen vorlegen konnte. Trotz einer bereits hohen Vergleichsbasis aus dem Vorjahr erzielte der Nahrungsmittelkonzern aus Vevey im Jahresvergleich ein organisches Wachstum von 7,7 Prozent. Analysten waren bloss von 3,6 Prozent ausgegangen. Im Geschäft mit Milchprodukten und bei Nespresso erzielten die Westschweizer gar ein prozentual zweistelliges Wachstum.

Mein persönlicher Lichtblick ist und bleibt aber der Onlinevertrieb mit einem flotten organischen Wachstum von fast 40 Prozent. Mittlerweile ist dieser Vertriebskanal für fast 15 Prozent des Gruppenumsatzes verantwortlich. Man kann schon fast sagen, dass Nestlé auf den Spuren von Onlinegiganten wie Amazon.com wandelt.

Zu den Verlierern der Woche zählen die nicht gerade erfolgsverwöhnten Aktionärinnen und Aktionäre der Credit Suisse – eine ihnen mittlerweile nicht ganz unbekannte Rolle. Da sprudeln die Erträge sowie die Kundengelder wie noch nie und dennoch beendet die Grossbank das zurückliegende erste Quartal mit einem Verlust.

Und als ob das nicht schon Schmach genug wäre, dürfen die Aktionärinnen und Aktionäre über zwei Pflichtwandelanleihen auch gleich noch neues Geld in Milliardenhöhe einschiessen.

Schliesslich kostet das Archegos-Debakel die Credit Suisse im laufenden Quartal gleich noch einmal 600 Millionen Franken. Es hätten sogar noch mehr werden können. Denn wie das renommierte "The Wall Street Journal" in seiner jüngsten Ausgabe berichtet, stand die Grossbank beim Investmentvehikel nur wenige Tage vor dem Kollaps sogar mit bis zu 20 Milliarden Dollar im Risiko.

Gestern Donnerstag kommentierte ich die Kapitalbeschaffungsmassnahme wie folgt:

Ob und in welchem Umfang die Affäre um den australischen Financier Lex Greensill in den künftigen Ergebnissen schlägt, darüber schweigt man sich bei der Credit Suisse vorerst aus. Wie offizielle Dokumente verraten, macht die Grossbank gegenüber Greensill Capital Forderungen in Höhe von 117 Millionen australischen Dollar geltend. Damit zählt sie zu den eher kleinen Gläubigern. Zum Vergleich: Der Bundesverband deutscher Banken fordert 2,9 Milliarden australische Dollar, Tokio Marine immerhin noch 922 Millionen australische Dollar und die japanische Softbank ihrerseits 574 Millionen australische Dollar.

Gerade die Forderungen aus unserem nördlichen Nachbarland werfen die berechtigte Frage auf, ob man eigentlich gar nichts aus dem einstigen Milliardengrab rund um verbriefte Ramschhypotheken gelernt hat?

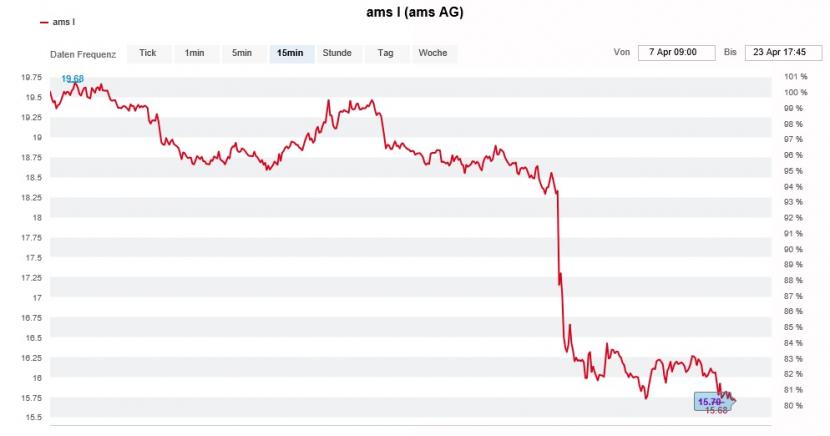

Doch nicht nur die Credit Suisse, auch dem Sensorenhersteller AMS haftet zusehends der Ruf des Sorgenkinds an. Am Dienstag liess ein Bericht des deutschen "Manager-Magazins" den Aktienkurs des Apple-Zulieferers aus dem österreichischen Unterpremstätten mal eben schnell um 13 Prozent absacken. Und das, obwohl der Autor darin kaum mit bahnbrechenden Neuigkeiten aufwartete.

Vielmehr wurde mit dem drohenden Verlust von Umsätzen beim amerikanischen Grosskunden Apple ein allgegenwärtiges Thema abgehandelt. Anders als in den letzten Monaten kommen die Informationen nun aber detaillierter und damit konkreter daher.

Kursschwund der AMS-Aktien über die letzten zwei Wochen (Quelle: www.cash.ch)

Der jüngste Kurszerfall bringt die Analysten zusehends in Verlegenheit. Wie Erhebungen der Nachrichtenagentur AWP zeigen, preisen nicht weniger als 11 von 16 Banken die Aktien von AMS zum Kauf an. Nur die britische Barclays hält mit einer Verkaufsempfehlung dagegen.

Das höchste Kursziel hatte mit 33 Franken bis gestern Donnerstag Vontobel-Analyst Mark Diethelm ausstehend. Nun krebst er zurück und streicht den Auftrag für Gesichtserkennungssensoren aus seinem Bewertungsmodell. Dadurch fällt das Kursziel auf 27,50 Franken. An der Kaufempfehlung hält der Analyst indes fest.

Rückendeckung erhält er von seinem Berufskollegen Cengizhan Sen von Julius Bär. Er preist die Aktien mit einem Kursziel von 30 Franken zum Kauf an und rät Anlegern, eine längerfristige Sicht einzunehmen.

Sen sieht im jüngsten Kursdebakel ebenso eine günstige Einstiegsgelegenheit wie Stifel-Analyst Jürgen Wagner, der die Papiere gar mit "Buy" und einem Kursziel von 31 Franken einstuft.

Ich kommentierte den Bericht aus Deutschland am Dienstag wie folgt:

...und...

Auf ein erfreuliches erstes Quartal blickt der Weltmarktführer LafargeHolcim zurück. Der Umsatz stieg organisch betrachtet um 7,4 Prozent auf 5,36 Milliarden Franken, der operative Gewinn (EBIT) verdoppelte sich gar auf 528 Millionen Franken. Damit stellte der Zementhersteller aus Jona selbst die kühnsten Analystenschätzungen in den Schatten.

Blöd nur, dass das erste Quartal bei LafargeHolcim als das unbedeutendste des ganzen Jahres gilt. In diesem Jahr dürfte der Weltmarktführer nur gerade einen Achtel des geschätzten Jahresgewinns zwischen Januar und März erzielt haben. Dass die Börse überraschend unterkühlt reagiert, könnte aber auch damit zu tun haben, dass sich die durchschnittlichen Gewinnerwartungen der Analysten schon heute im Rahmen der angehobenen neuen Jahresvorgaben bewegen.

Dennoch bleiben die Aktien ein fester Bestandteil meiner Schweizer Aktienfavoriten für 2021. Ich freue mich jetzt schon auf alles, was da bei LafargeHolcim im weiteren Jahresverlauf unter Firmenchef Jan Jenisch noch kommen wird.

Die Quartalsberichterstattung reisst nächste Woche übrigens nicht ab. Am Montag meldet sich Kühne+Nagel zu Wort, gefolgt von UBS, Novartis und ABB am Dienstag, Clariant, Straumann und Swisscom am Donnerstag sowie Swiss Re und Schindler am Freitag. Den breiten Markt bewegen wird wohl nur der Zahlenkranz von Novartis.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |