Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

576 Milliarden Dollar – diese beeindruckende Summe floss den Aktienfonds weltweit alleine in den letzten fünf Monaten unter dem Strich zu. Wie die amerikanische Investmentbank Merrill Lynch festhält, ist dies mehr als in den vorangegangenen zwölf Jahren gesamthaft. Und dieser Betrag will angelegt sein.

Unnötig zu erwähnen, dass die New Yorker Börse als die grosse Gewinnerin daraus hervorgeht. Der Schweizer Aktienmarkt bleibt bestenfalls ein Nebenschauplatz.

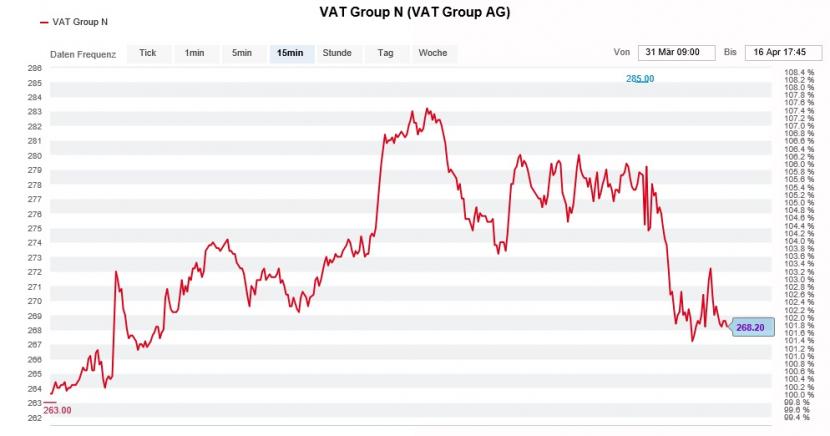

Wenn Geld in die Schweiz fliesst, dann schon seit Monaten immer in dieselben Börsenüberflieger wie etwa Swissquote, VAT Group, Kühne+Nagel oder Partners Group. Mit VAT Group und Partners Group bekundeten verschiedene Vertreter dieses gefragten Titelsegments in den letzten Tagen erstmals etwas Mühe. Noch ist das letzte Wort vermutlich aber nicht gesprochen.

Die Aktien der VAT Group sind in den letzten Tagen vom Rekordhoch zurückgefallen. Nur vorübergehend? (Quelle: www.cash.ch)

Neben den genannten Börsenüberfliegern steht auch die Credit Suisse erneut in den Schlagzeilen. Als am späten Dienstagabend Augenzeugenberichte aus Übersee eintrafen, wonach die Grossbank in New York erneut als Verkäuferin grösserer Aktienblöcke in Erscheinung getreten sei, war mir klar: Spekulationen über weitere Milliardenverluste werden wohl nicht lange auf sich warten lassen.

Und tatsächlich flimmerte schon wenige Stunden später eine Meldung der Nachrichtenagentur Reuters über die Bildschirme, wonach der Credit Suisse im Zusammenhang mit Archegos und Greensill Verluste in Höhe von mehr als 10 Milliarden Dollar erwachsen könnten. Anders als zu erwarten wäre, setzte diese Meldung den Aktien allerdings nicht mehr ganz so arg zu. Zur Erinnerung: Offiziell kostet der Kollaps des Investmentvehikels Archegos die Grossbank bisweilen 4,4 Milliarden Franken.

Eine unglückliche Falle macht Morgan Stanley. Die amerikanische Investmentbank strafte die Papiere der Credit Suisse zu Wochenbeginn mit einem Kursziel von 11 (zuvor 14) Franken von "Overweight" auf "Equal-weight" ab, nachdem sie diese nur wenige Tage zuvor in einem Strategiepapier noch wärmstens zum Einstieg angepriesen hatte.

Gerade an der Börse gilt wie nirgendwo sonst: Trau, schau, wem.

Für die Überraschung der Woche sorgte ABB. Der schweizerisch-schwedische Industriekonzern wartete mit einem erfreulichen Resultat fürs zurückliegende erste Quartal auf – und das knapp zwei Wochen vor der ursprünglich geplanten Bekanntgabe. Dass das Unternehmen nicht nur beim operativen Gewinn, sondern auch beim Umsatz eine gute Schippe drauflegen konnte, dürfte nicht zuletzt der tiefen Vergleichsbasis aus demselben Quartal letzten Jahres zu verdanken sein.

Selbst im Wissen, dass eine Schwalbe noch keinen Frühling macht, sollte man die erzielten Fortschritte nicht kleinreden. Denn es sieht ganz danach aus, als ob Firmenchef Björn Rosengren das gelingt, was seinen Vorgängern in all den Jahren zuvor verwehrt blieb: Aus eigener Kraft Wachstum zu generieren.

Mit der Erhöhung der diesjährigen Umsatzvorgaben setzt Rosengren ein wichtiges Zeichen. Ich wäre jedenfalls nicht überrascht, würden auch noch die paar wenigen pessimistisch gestimmten Analysten – ich denke da etwa an jene von Jefferies, Morgan Stanley oder der Deutschen Bank – das Handtuch werfen.

Die ABB-Aktien notieren auf dem höchsten Stand seit mehr als 10 Jahren (Quelle: www.cash.ch)

Nicht nur die Aktien von ABB, auch jene der Partners Group zählen zu einer Handvoll Aktien, die momentan einfach nicht zu bremsen sind. Kräftig Öl ins lodernde Kursfeuer giesst J.P. Morgan. In einer 45 Seiten starken Studie zu den europäischen Risikokapitalspezialisten erhöht der Autor Gurjit Kambo sein Kursziel für die mit "Overweight" eingestuften Papiere auf 1450 (zuvor 1250) Franken. Wer nun denkt, dass dem neuen Kursziel auch höhere Gewinnschätzungen zugrunde liegen, der irrt. Vielmehr argumentiert der Analyst mit der sogar noch höheren Bewertung amerikanischer Gegenspieler.

Den beeindruckenden Erfolgsausweis und das überzeugende Geschäftsmodell der Partners Group in Ehren, frage ich mich, ob das wirklich noch gesund ist, wenn Analysten ihre Kursziele immer höher schrauben – und das erst noch mit ziemlich ideenarmen Begründungen.

Genau eine Woche ist es nun her, dass die Aktien von Zurich Insurance ex einer Dividende von 20 Franken gehandelt werden. Wer sich ein rasches Aufschliessen zu den kurz zuvor bezahlten Kursen erhoffte, wurde bisweilen enttäuscht. Die Valoren der Versicherungsgruppe bekunden seit Tagen sichtlich Mühe.

Interessant ist, dass die dem Unternehmen im Zusammenhang mit einem Bauskandal in Grossbritannien drohenden Schadenersatzzahlungen in Analystenkreisen noch immer kein Thema sind. Ganz im Gegenteil: In den vergangenen 48 Stunden eilten ihnen mit Morgan Stanley, der Berenberg Bank und J.P. Morgan gleich drei namhafte Banken verbal zu Hilfe. Die beiden amerikanischen Investmentbanken erhöhten dabei sogar ihre Kursziele. Mit ziemlich überblickbarem Erfolg.

Das Ganze erinnert schon fast ein bisschen an Nestlé. Wie die Aktien des Nahrungsmittelmultis aus Vevey werden auch jene von Zurich Insurance gefühlt von der ganzen Bankenwelt zum Kauf empfohlen – und trotzdem fristen sie ein Mauerblümchen-Dasein. Die Kaufempfehlung verkommen damit zum blossen Lippenbekenntnis...

Nächste Woche nimmt die Quartalsberichterstattung hierzulande langsam aber sicher Fahrt auf. Auf die Zahlenkränze des Bauchemiespezialisten Sika und der Bankensoftwareschmiede Temenos vom Dienstag folgen am Mittwoch Umsatzzahlen von Roche und tags darauf Zahlenfakten von Nestlé und Credit Suisse. Am Freitag melden sich dann Schindler und LafargeHolcim zu Wort. Mit anderen Worten: Langweilig wird es uns Wirtschaftsjournalisten und Börsenkolumnisten bestimmt nicht.

Noch kurz zum Thema Nestlé: Wie Analyst Patrick Schwendimann von der Zürcher Kantonalbank schreibt, ist das L'Oréal-Paket der Westschweizer mittlerweile fast 50 Milliarden Franken wert. Dieses werde in der Bilanz allerdings bloss mit 9 Milliarden Franken aufgeführt. Seines Erachtens liessen sich mit einem Teilverkauf Aktionärswerte schaffen, sofern der Verkaufserlös anschliessend in ergänzende Firmenübernahmen oder den Rückkauf eigener Aktien fliesst.

Im Wissen, dass die Aktien von L'Oréal mit einem Plus von fast 40 Prozent die um gerade mal 3 Prozent im Kurs höheren Valoren von Nestlé in den letzten 12 Monaten ziemlich in den Schatten stellen, ist das gar kein so schlechter Vorschlag. Oder noch besser: Weshalb werden die Aktien nicht einfach als Sachdividende den Aktionärinnen und Aktionären ausgeschüttet? So kann jeder selber für sich entscheiden, ob er an diesen festhält oder nicht.

Ich bin neugierig, ob die Firmenlenker in Vevey diese Steilvorlage nächsten Donnerstag annehmen. Mehr dazu tags darauf, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |