Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

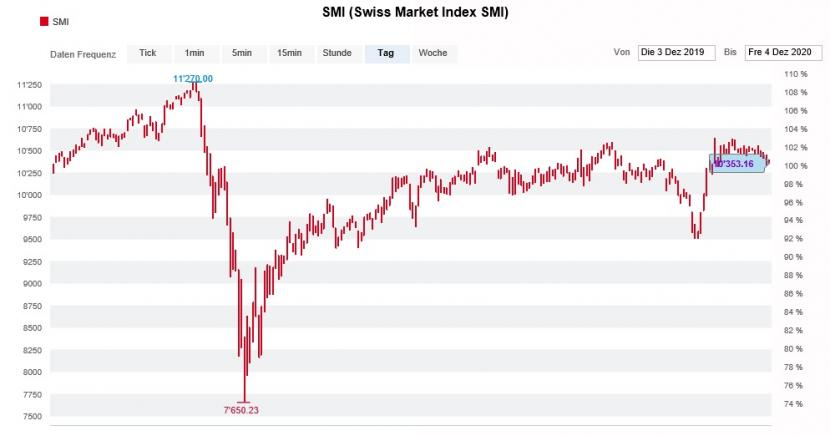

Es ist zum Verzweifeln. Da schreibt die Leitbörse in New York einen Rekord nach dem nächsten – und was macht der Swiss Market Index (SMI)? Kaum einen Wank.

Seit gestern Donnerstag kosten die Aktien von Nestlé keine 100 Franken mehr. Das macht die letzten acht langen Monate unter dem Strich zu einem Nullsummenspiel für die Aktionäre des Nahrungsmittelkonzerns aus Vevey.

Dass alleine seit Montag mehr als 28 Millionen Aktien die Hand wechselten, ist allerhand. Für gewöhnlich sind vergleichbare Handelsvolumina nur um einen grossen Derivatverfall herum zu beobachten. Bis zum nächsten grossen Verfall – dem letzten für dieses Jahr – sind es allerdings noch immer ziemlich genau zwei Wochen.

Die teils üppigen börslichen sowie ausserbörslichen Blockverkäufe der letzten Tage lassen keine Zweifel offen: Hier sind offenbar mächtige Grossinvestoren aus dem angelsächsischen Raum am Werk.

Zu Reden gibt in den Handelsräumen hiesiger Banken auch die Kursflaute bei den Genussscheinen von Roche. Wurde der Pharma- und Diagnostikkonzern aus Basel bis vor wenigen Wochen an der Börse noch frenetisch als Gewinner der Covid-19-Krise gefeiert, fristet er beinahe schon ein Mauerblümchen-Dasein. Nicht vergessen sind Aussagen von Firmenvertretern aus der Vorwoche, wonach günstigere Nachahmerpräparate bei Herceptin, Rituxan und Avastin auch im Schlussquartal am Umsatz nagen dürften.

Doch selbst wenn dem nicht so wäre, sind wir an dem Punkt angelangt, an dem die Valoren von Nestlé, Roche und Novartis den Grossinvestoren aus den englischsprachigen Ländern schlichtweg zu langweilig sind. Folglich müssen sie ungewollt als Geldquelle für Investitionen in andere Titelsegmente herhalten.

Angesichts der erdrückenden Dominanz der drei Schwergewichte rät man bei der Citigroup gar zu Wetten gegen den Schweizer Aktienmarkt. Der SMI gehöre leerverkauft, so der für die amerikanische Investmentbank tätige Stratege Chris Montagu.

Der SMI notiert wieder dort, wo er schon im Frühsommer stand (Quelle: www.cash.ch)

Und es gibt weitere konkrete Anhaltspunkte dafür, dass sich angelsächsische Grossinvestoren am Schweizer Aktienmarkt auf dem Rückzug befinden. Letzteres deuten auch die gerade erst bekannt gewordenen Beteiligungsreduktionen der mächtigen Capital Group bei Temenos und Aluflexpack an – wobei der Fondsanbieter damit in guter Gesellschaft ist, wie regelmässige Leserinnen und Leser meiner Kolumne wissen.

Hier kommt nun der Franken ins Spiel. Ursprünglich hiess es, die Schweizerische Nationalbank (SNB) habe beim Dollar bei 90 Rappen eine Linie in den Sand gezeichnet. Davon war in den letzten Tagen allerdings nicht viel zu spüren. Stattdessen sackte der Dollar-Franken-Kurs mal eben auf 89 Rappen ab.

Den in Dollar rechnenden Grossinvestoren kommt das nicht ungelegen, locken dadurch auf dem Franken doch Währungsgewinne. Anders die hiesigen Grossunternehmen. Sie dürften mit dem schwachen Dollar wohl eher zu kämpfen haben.

Das könnte mitunter auch ein Beweggrund für den Ausstieg des Finanzinvestors Onex bei SIG Combibloc gewesen sein. Der einstige Ankeraktionär platzierte zu Wochenbeginn das verbleibende 10-Prozent-Paket bei neuen Investoren. Vermutlich wird der Verpackungsmaschinenhersteller das verkraften können. Schliesslich wurde diese Woche ein hochkarätiger Neuzugang im Aktionariat bekannt: Der arabische Geschäftsmann Fahad al Obeikan. Der Patriarch des langjährigen Partners Obeikan Investment Group hält neuerdings 5,5 Prozent an SIG Combibloc, nachdem er einen Teil des Joint-Ventures an die Schweizer veräusserte. Ob der finanzkräftige neue Grossaktionär weitere Aktien zukauft, wird sich zeigen müssen.

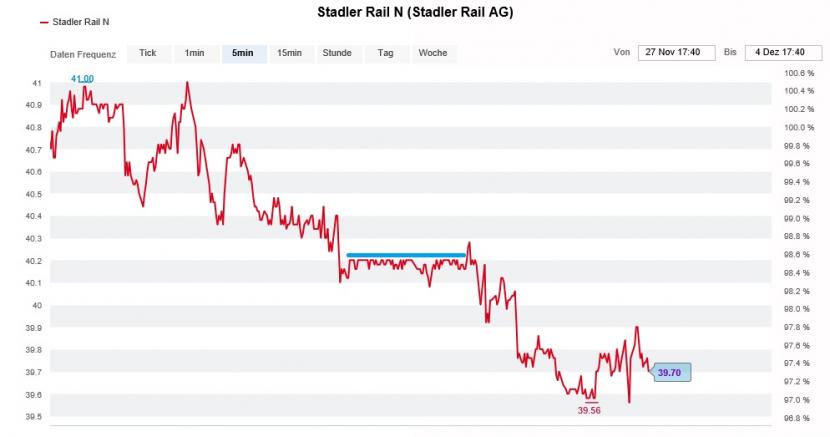

Und wenn wir schon beim Thema Beteiligungsplatzierung sind: Bei den Aktien von Stadler Rail ist seit Tagen ein mysteriöser Käufer am Werk. Gerade am Mittwoch hielt dieser bei 40,20 Franken den Deckel drauf.

Ich wäre jedenfalls nicht überrascht, sollte nächste Woche bekannt werden, dass die RAG-Stiftung ihr 4,5-Prozent-Paket zuletzt über den offenen Markt auf 3 Prozent reduziert hat. Ihr werden ja schon eine ganze Weile Verkaufsabsichten nachgesagt.

Bei den Aktien von Stadler Rail war insbesondere am Mittwoch der Deckel drauf (Quelle: www.cash.ch)

Nicht so richtig schlau werde ich aus zwei der Schweizer Börse SIX gemeldeten Management-Transaktionen. Da meldet die altehrwürdige Bank Vontobel der Börsenbetreiberin den Kauf von knapp 34'000 Aktien durch ein Mitglied der Geschäftsleitung im Gegenwert von 2 Millionen Franken – nur um sie im selben Atemzug über einen Verkauf von 40'010 Titel in Höhe von 3 Millionen Franken durch das Selbige zu informieren.

Der Hinweis "Establishment of a pre-trading plan" lässt allerdings eher auf eine Absichtserklärung schliessen, dass noch gar keine Transaktionen getätigt wurden. Vielmehr räumt sich das Geschäftsleitungsmitglied ein, zwischen dem 4. Dezember dieses und dem 10. Februar nächsten Jahres Aktien des eigenen Arbeitgebers zwischen 58 und 60 Franken zu erwerben und zu Kursen zwischen 75 und 76 Franken wieder zu veräussern. So verstehe ich das zumindest, lasse mich aber gerne eines Besseren belehren.

In einem Strategiepapier fordert Meyer Burger von der Politik nicht nur eine Solarstrategie für Deutschland, sondern gar für ganz Europa. Zur Seite steht dem Noch-Solarzulieferer und baldigen -hersteller die deutsche SMA Solar. Die Hoffnung auf öffentliche Gelder macht die beiden Rivalen zu Verbündeten.

Denn ganz so uneigennützig wie sie daherkommt, ist diese Forderung – in der Medienmitteilung elegant als "Handlungsempfehlung" verpackt - nämlich nicht. Nicht nur für diese beiden Unternehmen ist der Klimaschutz ein ziemlich lukratives Geschäft. Unnötig zu sagen, dass hier ein riesiger Wirtschaftszweig entsteht, der sich an öffentlichen Geldern erlabt. Man darf schon fast ein bisschen von Goldgräber-Stimmung sprechen, die zu verspüren ist. Keine Frage: Es ist nichts verwerfliches daran, als Unternehmen Gewinne zu schreiben. Sobald Steuergelder im Spiel sind, schadet es aber nicht, etwas kritischer hinzuschauen.

Dass die Aktien von Meyer Burger zu den Verlierern der Woche zählen, hat einen ganz anderen Grund: In einer Unternehmensstudie liess Analyst Patrick Laager von der Credit Suisse kein gutes Haar am Solarunternehmen. Er glaubt nicht an eine erfolgreiche Umsetzung des geplanten Vorstosses in die Solarzellenproduktion. Deshalb nimmt Laager die Wiederabdeckung der Papiere mit "Underperform" und einem Kursziel von gerade mal 30 Rappen auf.

An dieser Stelle sei erwähnt, dass die Grossbank das Unternehmen und dessen Aktien schon seit einer gefühlten Ewigkeit negativ beurteilt. So richtig überraschend kommt die besagte Verkaufsempfehlung daher nicht.

Mal schauen, wie sich die Aktien von Meyer Burger nächste Woche so schlagen und ob sie allenfalls zu einer Kurserholung ansetzen können. Mehr zum Thema kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |