Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Jeweils am dritten Freitag im März, Juni, September und Dezember trifft an den Aktienmärkten der Verfall von Aktien- und Index-Optionen auf den von Index-Futures. Nicht selten wird dieses Phänomen von anschwellenden Handelsaktivitäten und starken Kursschwankungen begleitet – weshalb man auch gerne vom "dreifachen Hexensabbat" spricht.

Am heutigen Freitag verläuft der Derivatverfall allerdings in vergleichsweise gesitteten Bahnen. Trotz regen Handelsaktivitäten bleiben bei den Aktien aus dem Swiss Market Index (SMI) mit Ausnahme von Roche und Richemont grössere Kursschwankungen aus. Und selbst bei diesen Papieren halten sich die Kursverschiebungen in einem ziemlich überblickbaren Rahmen.

Das lässt sich nicht zuletzt auch damit erklären, dass hierzulande schon in den letzten Tagen grössere Aktienblöcke ausserbörslich die Hand wechselten. Es ist fast, als hätten mächtige Grossinvestoren ihre Hausaufgaben bereits gemacht und als seien sie entsprechend positioniert.

Nicht selten werden an den Aktienmärkten die Karten unmittelbar vor und nach dem grossen Derivatverfall neu gemischt. Die nächsten Tage versprechen spannend zu werden – zumal noch immer nicht entschieden ist, ob Spezialsituationen wie etwa Logitech, Zur Rose, Givaudan und Lonza "en vogue" bleiben oder ihnen andere Aktien langsam aber sicher den Rang ablaufen.

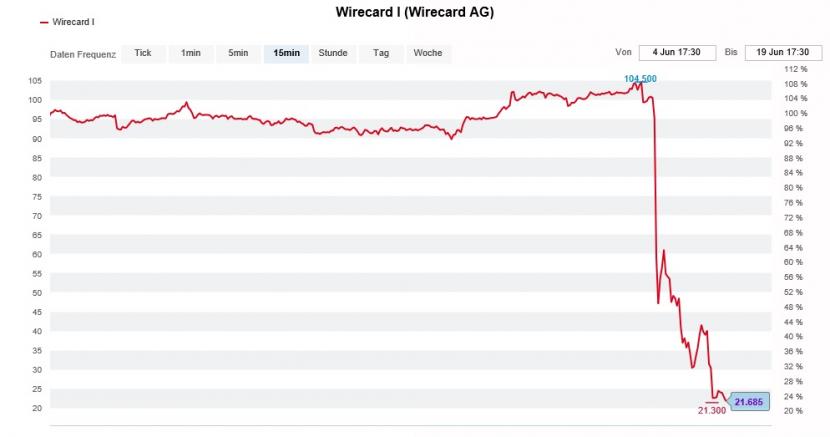

Mittlerweile vergeht kaum ein Tag, ohne dass nicht verstörende Nachrichten eintreffen würden. Waren es beim deutschen Börsenüberflieger Wirecard anfänglich bloss Ungereimtheiten, wachsen diese geradewegs zu einem riesigen Bilanzskandal heran. Da meine Redaktionskollegen in den vergangenen 48 Stunden bereits eingehend darüber berichteten, verzichte ich an dieser Stelle auf einen weiteren Kommentar. Bloss eines möchte ich an dieser Stelle loswerden: Die deutsche Finanzmarktaufsicht BaFin hätte die schon vor einer gefühlten Ewigkeit laut gewordenen Anschuldigungen besser ernst genommen, anstatt in alle übrigen Richtungen (auch gegen uns Journalisten) zu ermitteln. Damit ist nun aber alles gesagt, was gesagt werden muss.

Den Aktien von Wirecard brechen die Kurse weg (Quelle: www.cash.ch)

Nicht weniger nachdenklich stimmt mich ein Artikel in der renommierten "Financial Times". Darin ist nachzulesen, dass der Pensionsfonds für das kalifornische Staatspersonal (Calpers) neuerdings mit einem Hebel auf dem Anlagevermögen arbeitet. Mit anderen Worten: Die von den Kaliforniern angestrebte Jahresrendite von sieben Prozent lässt sich nur noch mit dem Einsatz von Fremdkapital und gehebelten Finanzinstrumenten erreichen. Ich bin mir fast sicher, dass sich Calpers damit in guter Gesellschaft befindet. Wenn sich das mal bloss nicht eines Tages rächt...

Apropos verstörend: Ein bisschen verstörend ist auch, dass sich die Altaktionäre von SoftwareOne um den amerikanischen Risikokapitalspezialisten KKR wenige Wochen nach der letzten Beteiligungsplatzierung erneut von 17 Millionen Titeln trennen. Diesmal lösten sie nicht nur 20 Franken je Aktie, sondern gar 22,50 Franken.

Damals wie heute ging der Beteiligungsplatzierung eine Kaufempfehlung durch Julius Bär voraus. Nach einer Erstabdeckung der Aktien mit "Buy" und einem Kursziel von 24 Franken vor fünf Wochen erhöhte Analyst Cengizhan Sen das Kursziel erst vor wenigen Tagen auf 30 Franken. Auch dieser Anpassung liegen übrigens keine höheren Gewinnschätzungen zugrunde – ein immer häufiger zu beobachtendes Phänomen.

Am 15. Mai schrieb ich zum Thema SoftwareOne:

Eigentlich müsste nun eine weitere Kiste Jahrgangs-Burgunder in Richtung Hauptsitz von Julius Bär unterwegs sein.

In den letzten Monaten wurde Novartis-Chef "Vas" Narasimhan in den Medien für seinen Führungsstil – Thema "Unbossing" - gefeiert. Zu Recht, wie ich finde. Nach einer Road-Show mit Bill Anderson, dem Forschungschef beim Platzrivalen Roche, weiss der bekannte Pharmaanalyst Andrew Baum von der Citigroup ziemlich Interessantes zu berichten. Wie ich einem Kommentar aus seiner Feder entnehme, geht man auch bei Roche den Weg einer dezentralisierten Organisation mit mehr Entscheidungsfreiheit für das mittlere Management. Und wandelt damit auf den Pfaden von Novartis.

Das Warten der Aktionäre von Meyer Burger hat ein Ende. Der Solarzulieferer aus dem bernischen Gwatt lässt auf Worte endlich Taten folgen. Das Unternehmen will in die Produktion von Solarzellen einsteigen. Über die nächsten Jahre soll die Produktion auf jährlich mindestens fünf Gigawatt ausgebaut werden.

Das sind ziemlich ambitionierte Pläne, die Firmenchef Gunter Erfurt da vorlegt. Ambitioniert und glaubwürdig müssen die Pläne auch sein. Denn keine vier Jahre nach der schmerzhaften Bilanzsanierung muss Meyer Burger die Aktionäre erneut um Geld fragen. Schliesslich will der Einstieg in die Produktion von Solarzellen finanziert sein.

Kursentwicklung der Meyer-Burger-Aktien seit der letzten Kapitalerhöhung vom Dezember 2016 (Quelle: www.cash.ch)

Man muss schon beinahe von einer Flucht nach vorn mit ungewissem Ausgang sprechen, führt nach verlustreichen Jahren doch nur dieser Weg zurück in die schwarzen Zahlen. Ich für meinen Teil hätte es lieber gesehen, wenn Meyer Burger nicht den Alleingang gewählt, sondern sich mit einem starken Partner zusammengerauft hätte – wobei dieser nicht zwangsläufig REC hätte heissen müssen.

Einen Dämpfer der nicht-selbst-verschuldeten Art musste diese Woche AMS hinnehmen: Eine einschneidende Reduktion der diesjährigen Zielvorgaben bei Osram Licht setzte den Aktien des Sensorenherstellers ziemlich zu.

Die frühere Siemens-Tochter rechnet neuerdings mit einem Rückgang des Jahresumsatzes von bis zu 19 Prozent sowie einer operativen Marge (EBITDA) zwischen 3 und 6 Prozent. Analysten waren bisweilen von einem Umsatzrückgang um 10 Prozent und einer operativen Marge von rund 10 Prozent ausgegangen. AMS ist mit geschätzten 68 Prozent an Osram Licht beteiligt und strebt eine vollständige Übernahme an.

Als einer der ersten seiner Berufsgruppe passt Analyst Achal Sultania von der Credit Suisse seine Gewinnschätzungen für AMS an. Auf Basis der neuen Jahresvorgaben von Osram Licht reduziert er seine operativen Gewinnschätzungen um bis zu 13 Prozent. An der "Outperform" lautenden Kaufempfehlung und am Kursziel von 18 Franken hält Sultania indes fest.

Immer mehr ins Zentrum von Spekulationen rückt Clariant. Das 31,5-Prozent-Paket des saudischen Ankeraktionärs Sabic stehe zum Verkauf, so wird gemunkelt. Als mögliche Interessenten im Rennen um das Aktienpaket müssen finanzkräftige Rivalen wie etwa Lanxess oder Evonik her halten. Ob wirklich etwas Wahres an den Spekulationen dran ist, weiss ich nicht. Was ich weiss, ist, beim Baselbieter Spezialitätenchemiekonzern endlich klar Verhältnisse her müssen. Und das am besten noch bevor in wenigen Wochen die Sonderdividende in Höhe von 3 Franken je Aktie zur Auszahlung kommt.

Vielleicht wissen wir ja schon nächsten Freitag näheres, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |