Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Am Schweizer Aktienmarkt hat das neue Jahr begonnen, wie das alte endete: Nicht nur mit steigenden Kursen, sondern auch mit neuen Indexrekorden. Dabei kratzte der breit gefasste Swiss Performance Index (SPI) erstmals in der Geschichte an der Marke von 13'000 Punkten.

Allerdings dürfte dieser fulminante Jahresauftakt nicht ganz jedermanns Geschmack getroffen haben. Denn wie mir Händler berichten, wurden die Leerverkäufer mit ihren Wetten, etwa gegen Basilea, AMS oder Leonteq, auf dem falschen Fuss erwischt und zu Deckungskäufen gezwungen.

Basilea wartete mit überraschend soliden Absatzzahlen für Cresemba auf. In den vergangenen 12 Monaten setzten die Vertriebspartner alleine mit dem Antimykotikum rund 190 Millionen Dollar um. Über alle Medikamente hinweg blieben letztendlich Umsätze in Höhe von 134 Millionen Franken beim Pharmaunternehmen hängen - mehr als ursprünglich gedacht. Der Beratungsfirma IHS Markit zufolge war Basilea noch um den Jahreswechsel herum mit 14 Prozent aller ausstehender Titel die am dritthäufigsten leerverkaufte Aktie der Schweiz.

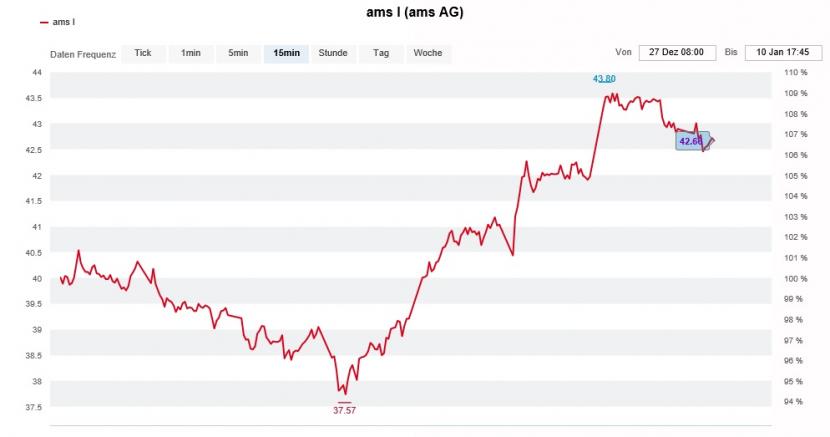

Auch die Aktien von AMS kosteten die Leerverkäufer in den letzten Tagen sehr viel Geld. Um gut 10 Prozent konnten die Papiere des Sensorenherstellers aus dem österreichischen Unterpremstätten im Wochenvergleich zulegen. Den Startschuss gab der für Kepler Cheuvreux tätige Analyst Sébastien Sztabowicz. Er traut AMS ein starkes Schlussquartal zu und bezeichnet die Aussichten als gut.

Kursentwicklung der AMS-Aktien über die letzten zwei Wochen (Quelle: www.cash.ch)

Zu allem Unglück für die Leerverkäufer treffen aus dem Schlüsselmarkt China auch noch ermutigende Berichte zum dortigen iPhone-Absatz ein. Angeblich hat sich die örtliche Nachfrage im Dezember allen Unkenrufen zum Trotz belebt. Das amerikanische Kultunternehmen Apple gilt als grösster Kunde von AMS und steuert Schätzungen zufolge nicht weniger als die Hälfte des Jahresumsatzes bei. Allerdings müssen sich die Aktionäre noch bis Mitte Februar in Geduld üben. Erst dann will der Sensorenhersteller den Zahlenkranz für das Schlussquartal vorlegen und sich zum angelaufenen ersten Quartal des neuen Jahres äussern.

Mit anderen Worten: Wenn die Aktionäre gut zwei Wochen zuvor über die milliardenschwere Kapitalerhöhung zur Finanzierung der umstrittenen Osram-Übernahme befinden müssen, kaufen sie "die Katze im Sack".

Für die Aktionäre von Leonteq besteht hingegen erstmals seit Jahren wieder Aussicht auf eine Dividende. Genaueres wissen wir wohl erst, wenn der Anbieter von strukturierten Produkten Mitte Februar das Ergebnis für das vergangene Jahr vorlegt. Nichtsdestotrotz befinden sich die Leerverkäufer seit Tagen auf dem Rückzug. Ein bisschen Schadenfreude sei mir an dieser Stelle erlaubt.

Leichtes Spiel haben die Leerverkäufer übrigens bei ihren Wetten gegen Meyer Burger. Das hat sich der Solarzulieferer aus dem bernischen Gwatt selbst zuzuschreiben. Fast fünf Monate nach der grossspurigen Ankündigung einer strategischen Zusammenarbeit mit dem langjährigen Kunden REC tappen die Aktionäre völlig im Dunkeln.

Interessant ist, dass der im Juni vergangenen Jahres zurückgetretene Chief Commercial Officer in den letzten Tagen die Seite wechselte und als strategischer Berater des Verwaltungsrats von REC anheuerte. Nicht auszudenken, was das bedeuten könnte, sollten die Verhandlungen zwischen den Parteien noch immer nicht abgeschlossen sein.

Nachdem Meyer Burger Ende Oktober die Zuwahl des Aktionärsvertreters Mark Kerekes in den Verwaltungsrat zu vereiteln wusste, steht das Unternehmen noch viel mehr in der Pflicht, eine attraktive Vereinbarung auszuhandeln.

Meine Befürchtung: Je länger die Nachrichtenflaute andauert, desto mehr schwindet die Hoffnung auf eine aus Sicht von Meyer Burger attraktive Vereinbarung. Vor diesem Hintergrund überrascht nicht, dass die Leerverkäufer mutiger werden.

Ein grosszügiger Batzen winkt auch den Aktionären von Clariant, selbst wenn der Batzen erst nach Vollzug des Verkaufs des Geschäfts mit Masterbatches fliessen wird. Das dürfte voraussichtlich ab dem Spätsommer der Fall sein.

Da mutet es etwas gar komisch an, dass der bekannte amerikanische Hedgefonds-Milliardär Israel Englander seine am Baselbieter Spezialitätenchemiehersteller gehaltene Beteiligung in den ersten Januar-Tagen auf unter 3 Prozent reduziert hat. Dass er sich vollständig aus seinem Engagement zurückziehen will, gilt im hiesigen Handel als wahrscheinlich. Entgegen meinen anfänglichen Vermutungen, scheint der Gründer des bekannten Hedgefonds Millennium Partners kein Interesse an der Sonderdividende zu haben. Vielleicht mangelt es ihm aber auch bloss an der nötigen Geduld.

Schweizer Unternehmen, die aus eigener Kraft wachsen, sind Mangelware. Eine ganze Menge Wachstum bietet Straumann. Der Dentalimplantatehersteller aus Basel dürfte den Umsatz auch zwischen Oktober und Dezember gegenüber dem Vorjahr wieder prozentual zweistellig gesteigert haben. In Erwartung eines starken Schlussquartals flirten die Aktien des Vorzeigeunternehmens seit Tagen mit Kursen von 1000 Franken und mehr.

Die Aktien von Straumann haben sich in den letzten fünf Jahren im Kurs vervielfacht (Quelle: www.cash.ch)

Straumann ist es in den letzten Monaten gelungen, auch die letzten pessimistischen Analysten umzustimmen - und das durch harte Arbeit. Nicht ein einziger Analyst empfiehlt die Papiere mehr zum Verkauf. Chapeau.

Für Gesprächsstoff sorgt am heutigen Freitag die Wiederabdeckung der Aktien von Adecco mit einer "Overweight" lautenden Kaufempfehlung und einem Kursziel von 70 Franken durch J.P. Morgan. Selbst Analystin Sylvia Barker räumt ein, dass der Wirtschaftsaufschwung weit fortgeschritten sei und man nicht einfach blind bei den europäischen Stellenvermittlern einsteigen sollte. Stattdessen sieht sie einen Geldregen auf die Adecco-Aktionäre herniederprasseln. Die Analystin glaubt, dass der Stellenvermittler über die nächsten 12 Monate mehr als 10 Prozent der aktuellen Börsenkapitalisierung über Dividenden und Aktienrückkäufe an die Aktionäre zurückführen könnte.

Die Wiederabdeckung der Aktien von Adecco durch J.P. Morgan war diese Woche übrigens nicht die einzige Titelumstufung. Einer derartigen Welle an Umstufungen wie in den vergangenen 48 Stunden bin ich in meiner zwanzigjährigen Tätigkeit als Wirtschaftsjournalist und Börsenkolumnist noch selten begegnet.

Ob sich weitere Analysten davon inspirieren lassen und wie Richemont, Geberit oder Lindt&Sprüngli im letzten Jahr abgeschnitten haben, wissen wir in einer Woche, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |