Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Mitte Juli läutet der Genfer Aromen- und Riechstoffhersteller Givaudan hierzulande bei den 20 Unternehmen aus dem Swiss Market Index (SMI) die Berichterstattung für die erste Jahreshälfte ein.

Die darauffolgenden Wochen versprechen Antworten auf gleich mehrere Fragen, die den Aktionären auf der Seele brennen: Haben sich die schwierigeren wirtschaftlichen Rahmenbedingungen im Tagesgeschäft niedergeschlagen - und wenn ja, bei welchen Unternehmen? Und: Gibt es unter den hiesigen Unternehmen erste prominente Opfer der Eskalation im Handelsstreit zwischen Washington und Peking?

Ausserdem dürfte sich zeigen, ob der wieder erstarkte Franken Bremsspuren in der Gewinnentwicklung hinterlassen hat - war es neben den schwierigeren wirtschaftlichen Rahmenbedingungen doch der erstarkte Franken, der einen erneuten Vorstoss des SMI auf über 10'000 Punkte vereitelte.

Selbst wenn es sich beim Franken bloss um eine Momentaufnahme handelt hier zur Erinnerung: Flirtete der Euro vor Jahresfrist noch mit dem einstigen SNB-Mindestkurs von 1,20 Franken, liegt er mittlerweile gerademal noch bei 1,11 Franken. Auch der Dollar erlitt in den letzten Tagen einen regelrechten Absturz und steht im Jahresvergleich um gut zwei Rappen tiefer.

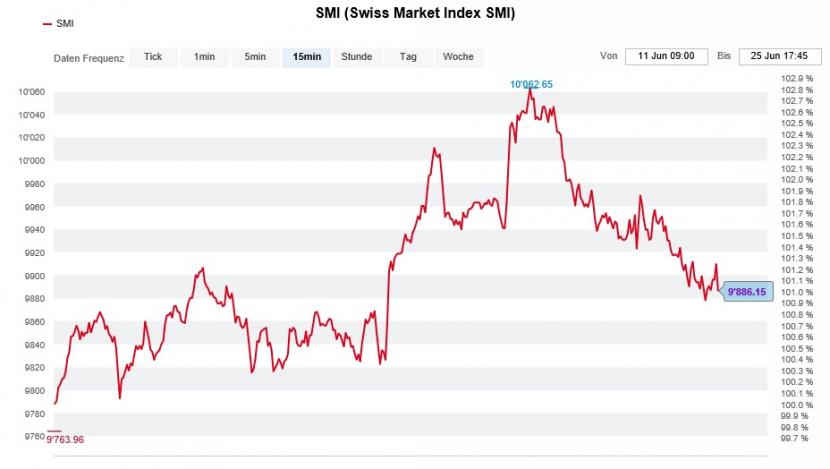

Der SMI ist jüngst wieder in den vierstelligen Bereich zurückgefallen. (Quelle: cash.ch)

Viele Unternehmen weisen die Veränderungen beim Umsatz und Gewinn zwar gerne zu konstanten Wechselkursen aus. Das darf allerdings nicht darüber hinwegtäuschen, dass nicht zuletzt und nicht zu knapp auch die Wechselkurse darüber entscheiden, wie hoch der den Aktionären zurechenbare Gewinn eines Unternehmens ausfällt.

Wie gut die hiesigen Unternehmen den erstarkten Franken wegstecken, hängt nicht zuletzt auch vom Geschick der jeweiligen Finanzabteilung - beispielsweise bei der Absicherung von Währungsrisiken - ab. Wir dürfen gespannt sein...

+++

Das sind sich die erfolgsverwöhnten Aktionäre der Partners Group nicht gewohnt: Obwohl die Aktien des Spezialisten für Risikokapitalanlagen zuletzt wieder Auftrieb hatten, erwiesen sich die vergangenen zwölf Monate unter dem Strich bestenfalls als ein Nullsummenspiel - auch zum Frust der Analysten von J.P. Morgan, Morgan Stanley oder HSBC.

Sie alle empfehlen die Papiere schon seit einer gefühlten Ewigkeit zum Kauf. Neuerdings gesellt sich auch noch der für die amerikanische Investmentbank Merrill Lynch tätige Hubert Lam dazu. In einer Unternehmensstudie stuft er die Aktien der Partners Group mit einem Kursziel von 900 (zuvor 800) Franken von "Neutral" auf "Buy" herauf.

Angesichts der historisch tiefen Zinsen und des hohen Renditedrucks institutioneller Investoren rannten letztere dem Spezialisten für Risikokapitalanlagen in den letzten Jahren regelrecht die Tür ein. Allerdings verraten die üppigen erfolgsabhängigen Erträge, dass das Unternehmen durchaus auch das seine zum Erfolg beigetragen haben dürfte.

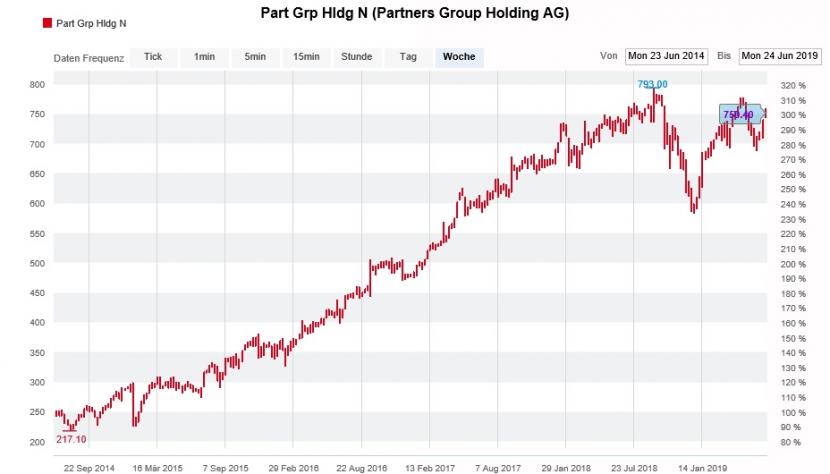

Kursentwicklung der Aktien der Partners Group über die letzten fünf Jahre. (Quelle: cash.ch)

Lam zufolge dürfte sich die Entwicklung bei den erfolgsabhängigen Erträgen als nachhaltig erweisen. Ausserdem glaubt er, dass die Investmentkapazität mit der starken Kundennachfrage mithalten kann. Die Kombination beider Faktoren sollte der Partners Group auf Jahre hinaus ein jährliches Gewinnwachstum von 10 Prozent ermöglichen.

Was der Analyst nicht explizit schreibt: Die Partners Group gilt am Schweizer Aktienmarkt als die eine, grosse Gewinnerin rückläufiger Zinsen. Zum einen zwingen die historisch tiefen Zinsen viele institutionelle Investoren zu mehr Risiken - beispielsweise in Form von Private-Equity-Anlagen - und zum anderen kann der Risikokapitalspezialist auf günstiges Fremdkapital zurückgreifen.

Auch ich traue den Aktien der Partners Group deshalb noch einmal höhere Kurse zu.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |