Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Gerade in amerikanischen Aktionärskreisen wird Nestlé-Chef Mark Schneider bloss an einer einzigen Kennzahl gemessen: Dem organischen Umsatzwachstum. Das geht sogar in die Ära seines Vorvorgängers Peter Brabeck zurück. Unter Brabeck wollte der am Ufer des Genfersees beheimatete Nahrungsmittelhersteller den Umsatz jährlich um fünf bis sechs Prozent steigern – und das aus eigener Kraft (halt eben organisch). Alteingesessene Börsenprofis werden sich noch gut erinnern können, dass man in diesem Zusammenhang damals auch vom "Nestlé-Modell" sprach.

Doch mit zunehmender Grösse verlangsamte sich auch das Wachstumstempo. Ein kleines und wendiges Segelboot ist halt nun mal schneller unterwegs als ein schwerfälliger Tanker. Das "Nestlé-Modell" war damit Geschichte.

Und dennoch geht für die Börse bei Nestlé auch heute noch eine ungeheure Faszination vom organischen Umsatzwachstum aus. Was unter dem Strich als Gewinn beim Nahrungsmittelhersteller hängenbleibt, scheint die Aktionäre bestenfalls am Rande zu interessieren.

Darf man den Verfassern einer Branchenstudie der britischen Barclays Glauben schenken, dann könnte die organische Umsatzentwicklung im laufenden zweiten Quartal für enttäuschte Gesichter sorgen. Die Analysten um Warren Ackermann rechnen neuerdings nur noch mit einem organischen Wachstum in Höhe von 1,7 (zuvor 2,7) Prozent. Dabei argumentieren sie mit der noch immer schwierigen Situation in den Schwellenländern, insbesondere in Mittel- und Südamerika. In einigen dieser Länder – etwa in Brasilien – grassiert das Coronavirus wie kaum irgendwo sonst.

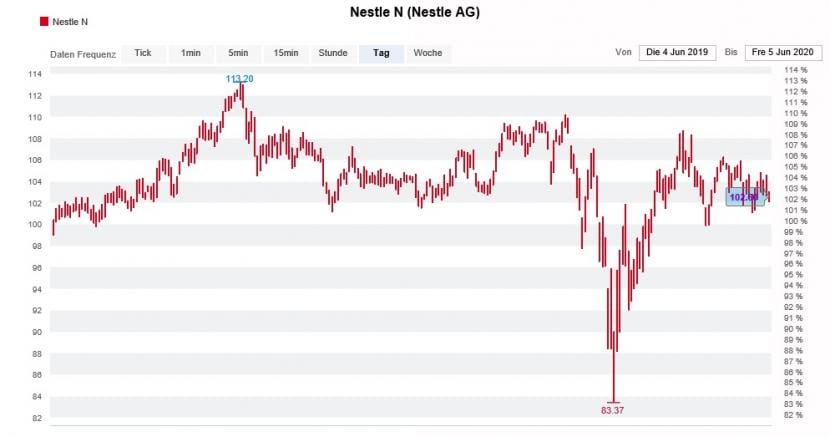

Seit Wochen kommen die Nestlé-Aktien kaum noch vom Fleck (Quelle: www.cash.ch)

Zur Erinnerung: In den ersten drei Monaten steigerte Nestlé den Umsatz aus eigener Kraft zwar um 4,3 Prozent und übertraf die bei 2,8 Prozent liegenden Analystenschätzungen damit ziemlich deutlich. Die Differenz liess sich damals jedoch mit pandemiebedingten Hamsterkäufen erklären.

Diese Hamsterkäufe könnten sich im Laufe des zweiten Quartals gerächt und das Wachstum ausgebremst haben. Ob Nestlé-Chef Mark Schneider die Ende April bestätigte Jahresvorgabe eines organischen Umsatzwachstums von mehr als 3,5 Prozent dann noch aufrecht behalten kann, ist fraglich...

+++

Partners Group ist eine Erfolgsgeschichte, die hierzulande ihresgleichen sucht. Das zeigte sich auch am vergangenen Donnerstag wieder, als der Risikokapitalspezialist aus Baar völlig unerwartet mit einem Zwischenbericht für die ersten vier Monate aufwartete.

Trotz – oder gerade wegen – den Turbulenzen an den Finanzmärkten rannten institutionelle Grossinvestoren dem Unternehmen erneut die Tür ein. Insgesamt gingen neue Kapitalzusagen in Höhe von satten 7 Milliarden Dollar bei ihm ein. Von solchen Zahlen träumen andere Vermögensverwalter bloss.

Dass der Risikokapitalspezialist für die erste Jahreshälfte mit einem deutlichen Rückgang der erfolgsabhängigen Erträge rechnet, schien schon fast niemanden mehr zu interessieren. Und das, obwohl einige Analysten bei ihren diesjährigen Gewinnschätzungen den dicken Rotstift ansetzen mussten.

Der für J.P. Morgan tätige Gurjit Kambo war einer der wenigen Analysten, welche die erfolgsabhängigen Erträge wegbrechen sahen und ihre Annahmen deshalb bloss geringfügigen Anpassungen unterziehen mussten. Wer nun denkt, dass Kambo am bisherigen Kursziel von 850 Franken festhält, der irrt. Neuerdings veranschlagt der Analyst nämlich sogar eines von 1000 Franken. Schliesslich will seine "Overweight" lautende Kaufempfehlung gerechtfertigt sein.

Die Aktionäre der Partners Group blicken auf erfreuliche Jahre zurück (Quelle: www.cash.ch)

Möglich macht dies ein beherzter Griff in die Trickkiste: Kambo macht nicht mehr länger die diesjährigen Gewinnschätzungen zum Herzstück seines Bewertungsmodells, sondern vielmehr jene für das nächste Jahr – für welches er von einer Ergebnisverbesserung in Höhe von gut 30 Prozent ausgeht.

Ich möchte nicht falsch verstanden werden, bin ich eigentlich doch fasziniert vom Erfolg der Partners Group . Der Risikokapitalspezialist ist einer derjenigen Vermögensverwalter, welchen ich eine prosperierende Zukunft zutraue. Allerdings rate ich entschieden davon ab, aufgrund der vorliegenden Kurszielerhöhung jetzt noch aufzuspringen. Denn vermutlich werden diese zweifelsohne attraktiven Aktien in den nächsten Monaten noch einmal günstiger zu haben sein.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |