Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

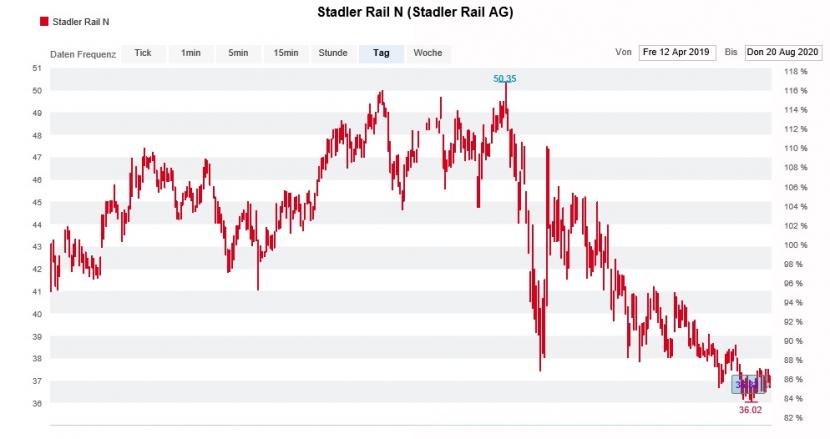

In den letzten Tagen hatten die zuvor schwachen Aktien von Stadler Rail wieder etwas Auftrieb. Allerdings sollten sich die Aktionäre nicht zu früh freuen. Denn am kommenden Dienstag wartet der Schienenfahrzeughersteller aus dem thurgauischen Bussnang mit dem Zahlenkranz für die erste Jahreshälfte auf. Dann zeigt sich, ob Firmenpatron Peter Spuhler das Ruder bereits herumreissen konnte oder ob weiterhin Geduld gefragt ist.

Dass einige Analysten in den letzten Tagen bei ihren Schätzungen noch einmal den Rotstift ansetzten, lässt eine gewisse Skepsis erahnen. Doch die Anpassungen haben auch ihre gute Seite: Die Hochsprunglatte hängt im Hinblick auf nächste Woche nun etwas tiefer als zuvor.

Kursentwicklung der Aktien von Stadler Rail seit dem Börsengang vom April 2019 (Quelle: www.cash.ch)

Keine 48 Stunden nach der Veröffentlichung des Halbjahresergebnisses läuft die Sperrfrist auf dem 4,5-Prozent-Paket der RAG Stiftung aus. Zur Erinnerung: Ende Mai trennte sich der Grossaktionär von 5,5 Millionen Aktien zum Stückpreis von 38,10 Franken. Und obwohl der Kurs zuletzt unter den seinerzeitigen Ausgabepreis aus dem Börsengang von 38 Franken gefallen ist, werden den Deutschen in den Handelsräumen hiesiger Banken Ausstiegsabsichten nachgesagt.

Das wiederum könnte den Aktien von Stadler Rail kurzfristig noch einmal zusetzen. Ich für meinen Teil bin jetzt schon neugierig, ob Firmenpatron Peter Spuhler bei dieser Gelegenheit erneut zugreift. Es wäre ja schliesslich nicht das erste Mal...

+++

Als Investor wird einem manchmal ganz schön viel Geduld abverlangt. Gerade die Aktionäre von Gurit dürften wissen, wovon ich schreibe. 12 lange Jahre mussten sie darauf warten, bis die Aktien des Kunststoffspezialisten wieder zum einstigen Rekordhoch bei etwas mehr als 1700 Franken aufschliessen konnten.

Zuletzt erwies sich ein mehr als nur ordentlicher Zahlenkranz für die erste Jahreshälfte als treibende Kraft hinter den Kursgewinnen – aber eben nicht nur. Wie nämlich bekannt wird, hat der langjährige Grossaktionär Martin Bisang seine Beteiligung zuletzt kräftig aufgestockt. Neuerdings hält die ehemalige Bank-am-Bellevue-Grösse gut 15 (zuvor 10) Prozent der Stimmen.

Was genau Bisang im Schilde führt, ist nicht bekannt. Allerdings braucht es schon ganz schön viel Mut oder Zuversicht, um quasi zu Höchstkursen Aktien zuzukaufen.

Der ehemalige Star-Banker sollte eine im weiteren Tagesverlauf zur Veröffentlichung anstehende Unternehmensstudie aus dem Hause Mirabaud Securities nicht verpassen. Darin erhöht der Autor das Kursziel für die Aktien von Gurit auf 1975 (zuvor 1600) Franken. Unnötig zu sagen, dass er die Papiere selbst nach den jüngsten Kursavancen auch weiterhin zum Kauf anpreist.

Ich bin jetzt schon neugierig ob und wie der Berufskollege bei der UBS reagieren wird. Er stuft die Aktien schon seit einer gefühlten Ewigkeit mit "Sell" und einem 900 Franken lautenden 12-Monats-Kursziel ein.

+++

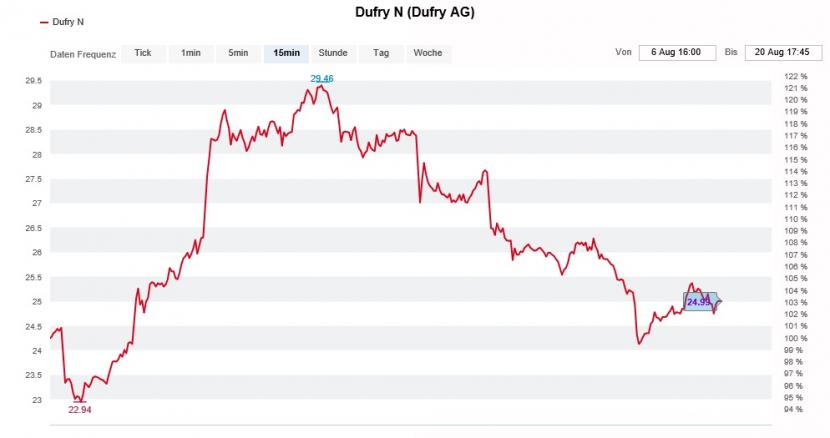

Über mehrere Tage hinweg standen die Aktien von Dufry unter Verkaufsdruck – und sorgten so in den Handelsräumen hiesiger Banken für das eine oder andere etwas ratlose Gesicht.

Seit dem gestrigen Mittwochmorgen gibt es nun aber eine Erklärung für die eklatante Kursschwäche: Obwohl hochverschuldet, will der Reisehandelskonzern aus Basel die amerikanische Tochter Hudson wieder von der New Yorker Börse nehmen. Den Publikumsaktionären werden 7,70 Dollar je Aktie geboten. Das wiederum entspricht einem Aufschlag von gut 50 Prozent gegenüber dem Schlussstand vom Vorabend.

Kursentwicklung der Dufry-Aktien über die letzten zwei Wochen (Quelle: www.cash.ch)

Da Dufry für die Finanzierung der Pläne auf Geld der eigenen Aktionäre angewiesen ist, gerieten die Aktien am gestrigen Mittwoch im frühen Handel unter Verkaufsdruck – bevor sie im weiteren Tagesverlauf dann kräftig Boden gutmachten.

Analystin Daria Fomina von Goldman Sachs schliesst übrigens nicht aus, dass die Firmenverantwortlichen gleich noch ein bisschen etwas obendrauf packen und sogar für 600 bis 900 Millionen Franken neue Aktien ausgeben. Ihr Anlageurteil lautet wie bis anhin "Neutral" mit einem 12-Monats-Kursziel von etwas mehr als 30 Franken.

Angesichts der Kursschwäche bei den Valoren des Basler Mutterhauses in den zwei Wochen zuvor und den gleichzeitig anziehenden Notierungen bei jenen von Hudson in New York fragt sich doch: Ahnte eventuell jemand von den Plänen?

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |