Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Geschichte von Stadler Rail gilt als eine Erfolgsgeschichte, die in der Schweiz ihresgleichen sucht. Alleine schon die randvollen Auftragsbücher – wir sprechen von Aufträgen in Höhe von nicht weniger als 15 Milliarden Franken – lassen wachstumsträchtige Jahre erahnen. Pandemiebedingte Wirtschaftskrise hin oder her.

Seit Donnerstag ist die Erfolgsgeschichte allerdings um einen Kratzer reicher: Der Hersteller von Schienenfahrzeugen entlässt nach gerade einmal zweieinhalb Jahren seinen Firmenchef. Der Schritt erfolge aufgrund unterschiedlicher Auffassung der strategischen Richtung und deshalb in gegenseitigem Einvernehmen, so lässt sich der ausgerechnet an einem Feiertag versandten Medienmitteilung entnehmen.

Eine Standardfloskel um die Aktionäre zu beruhigen, mehr nicht. Denn Stadler Rail kassiert bei dieser Gelegenheit auch gleich die diesjährigen Zielvorgaben. Eine operative Marge (EBIT) von mindestens 6 Prozent bei einem Jahresumsatz um die 3,5 Milliarden Franken scheint nicht länger realistisch.

Sowieso bleibt der Schienenfahrzeughersteller aus dem thurgauischen Bussnang seinen Versprechen aus der Zeit des Börsengangs vom April letzten Jahres vieles schuldig. Was bleibt ist die Erkenntnis, dass selbst von einem Unternehmen mit randvollen Auftragsbüchern keine Wunder erwartet werden dürfen.

Doch nicht nur bei Stadler Rail, auch bei anderen Wachstumsunternehmen wie etwa bei Straumann bröckelt der Lack. Noch bis vor wenigen Monaten für die beneidenswert starken Wachstumsaussichten gefeiert, verordnete sich der Dentalimplantatehersteller kürzlich ein Sparprogramm. Dies eine direkte Folge des pandemiebedingten Nachfrageeinbruchs.

Brisant dabei: Dem Sparprogramm dürften dauerhaft rund 9 Prozent des Personalbestandes zum Opfer fallen. Mich irritiert insbesondere der Begriff "dauerhaft", lässt dieser doch Zweifel an den strukturell bedingten Wachstumsaussichten aufkommen. Es scheint, als ob selbst dem Weltmarktführer aus Basel der Glaube an eine kräftige Belebung des Tagesgeschäfts fehlen würde.

Dem würde David Adlington von J.P. Morgan bestimmt nicht widersprechen wollen. Der bekannte Medizinaltechnikanalyst strafte die Aktien von Straumann zuletzt mit einer Herunterstufung von "Neutral" auf "Underweight" ab. Nach einer Reduktion seiner Gewinnschätzungen um bis zu 26 Prozent gibt er neuerdings noch ein Kursziel von 549 (zuvor 643) Franken an.

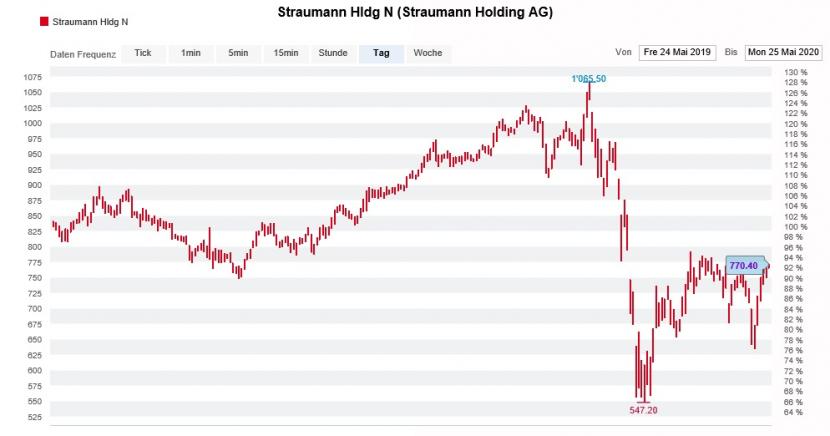

Die Aktien von Straumann haben zuletzt Boden gutgemacht (Quelle: www.cash.ch)

Andere Berufskollegen Adlingtons – insbesondere jene bei Vontobel, Jefferies oder der britischen HSBC – sind dagegen in ihrem Glauben an die Wachstumsaussichten des Weltmarktführers aus Basel unerschütterlich.

Selbst Temenos kann sich dem wirtschaftlichen Gegenwind nicht länger entziehen, wie der vor wenigen Wochen veröffentlichte Zahlenkranz für die ersten drei Monate eindrucksvoll beweist. Obwohl die Bankensoftwareschmiede selbst die pessimistischsten Analystenschätzungen verfehlte, gibt man sich am Hauptsitz in Genf ziemlich gelassen. Die Bankkunden hätten ihre Projekte nur verschoben und nicht zurückgezogen, so verlautet von dort.

Dennoch werden erste Zweifel an den strukturell bedingten Wachstumsaussichten laut. Der Börsenüberflieger der letzten Jahre steht deshalb unter Beobachtung und in der Beweispflicht.

Dass selbst Wachstumsunternehmen vom Schlag von Temenos, Straumann oder Stadler Rail unter den wirtschaftlichen Folgen der Coronavirus-Pandemie ächzen, überrascht mich nicht. Allerdings legt die Krise eines schonungslos offen: Auch diese Firmen können sich dem einer konjunkturellen Eintrübung nicht völlig entziehen – selbst wenn Analysten und Anleger dazu neigen, die zweifelsohne beeindruckenden Wachstumsraten der letzten Jahre linear in die Zukunft zu projizieren. Alleine schon aufgrund des sogenannten Basis-Effekts können Temenos, Straumann und Co. das Wachstumstempo nicht ewig aufrechthalten.

Die Liste der Wachstumsunternehmen, bei welchen der Lack zusehends bröckelt, liesse sich übrigens beliebig ergänzen – beispielsweise um den Baustoffhersteller Sika, den Schoggiproduzenten Lindt&Sprüngli, den Hörgerätespezialisten Sonova oder um den Spezialitätenchemiehersteller Ems-Chemie.

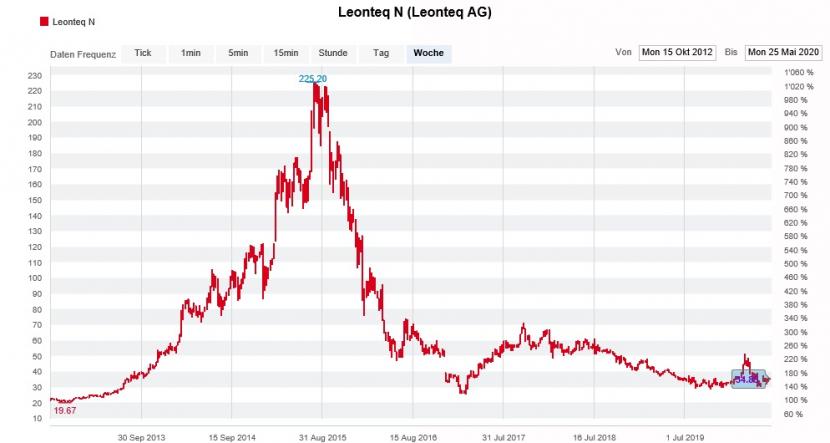

Aufstieg und Fall der Aktien des einstigen "Wachstumswunders" Leonteq (Quelle: www.cash.ch)

Auch für diese Unternehmen sind die Anleger bereit, einen hohen Preis zu bezahlen. Je imposanter die Wachstumsaussichten eines Unternehmens, desto höher werden dessen Aktien von der Börse bewertet. So errechnet sich bei Straumann auf den Schätzungen von J.P. Morgan für das kommende Jahr noch immer ein Kurs-Gewinn-Verhältnis (KGV) von 40. Temenos wird sogar mit dem Zweiundvierzigfachen des nächstjährigen Gewinns bewertet.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |