Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Die Inflationsängste haben zuletzt nachgelassen – gelegt haben sie sich nicht. Mit vereinten Kräften ist es Vertretern der amerikanischen Notenbank gelungen, die Wogen etwas zu glätten. Keine Gelegenheit lassen sie aus, um gebetsmühlenartig zu wiederholen, dass der jüngste Teuerungsschub wird nicht von Dauer ist. Dass dabei ausgerechnet die Chinesen ungewollt zu Verbündeten werden, entbehrt nicht einer gehörigen Portion Ironie. Denn die Regierung in Peking will den stark gestiegenen Rohstoffpreisen mit strengen Regulierungen entgegentreten. Alleine schon eine Drohung reichte aus, um die Preise purzeln zu lassen. Mission geglückt – zumindest für den Moment.

Denn wie J.P. Morgan in einem mir zugespielten Strategiepapier festhält, wird die Teuerung wohl nochmals anziehen. Die Autoren begründen dies einerseits mit den Unterbrüchen in den weltweiten Lieferketten und den noch immer hohen Energiepreisen, andererseits aber auch mit dem Nachholbedarf beim Privatkonsum sowie mit der tiefen Vergleichsbasis aus dem vergangenen Jahr.

Ob die Beruhigungspille der amerikanischen Notenbank ihre Wirksamkeit auf Dauer aufrecht erhalten kann, ist deshalb fraglich. Wenn sich nämlich rund um die Quartalsberichterstattung so etwas wie ein roter Faden durch die Telefonkonferenzen zog, dann die warnenden Worte auch hiesiger Firmenverantwortlicher vor steigenden Herstellkosten.

Während sich die Aktienstrategen von J.P. Morgan und anderen amerikanischen Investmentbank in Schweigen hüllen, wurde Chefstratege Andrew Garthwaite von der Credit Suisse kürzlich konkret. Er sieht die Teuerung dann zu einem Problem für die Aktienmärkte werden, wenn diese auf 4 Prozent oder mehr steigt. Bei der kleineren der beiden Schweizer Grossbanken setzt man deshalb auf europäische Substanzwerte mit einer starken Preisgestaltungsmacht, etwa auf jene von Holcim.

Die Richemont-Aktien atmen seit Freitag Rekordluft (Quelle: www.cash.ch)

Mit nur einer Titelempfehlung fällt die Ausbeute aus Schweizer Sicht ziemlich mager aus. Erwähnenswert scheint mir deshalb eine deutlich umfangreichere Liste der Strategen von Kepler Cheuvreux mit europäischen Unternehmen, denen sie es zutrauen, steigende Herstellkosten über Preiserhöhungen den Abnehmern weitergeben zu können. Auf dieser Liste stechen mir der Luxusgüterkonzern Richemont, der Nahrungsmittelmulti Nestlé, der Rückversicherungskonzern Swiss Re, der Pharmazulieferer Lonza Group, der Bauzulieferer Arbonia, der Unterhaltungselektronikhersteller Logitech, der Bauchemiekonzern Sika sowie der Verpackungsmaschinenspezialist SIG Combibloc ins Auge.

Damit lässt sich doch schon mal was anfangen. An dieser Stelle sei erwähnt, dass viele dieser Aktien zuletzt einen guten Lauf hatten – insbesondere jene von Richemont, SIG Combibloc, Sika oder Logitech. Das führt unweigerlich zur Frage, ob und wie viel an Preisgestaltungsmacht da bereits eingepreist ist.

+++

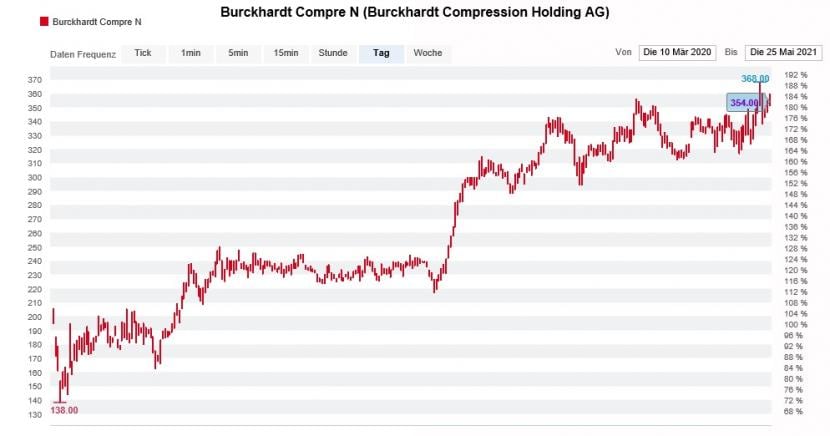

Auf den ersten Blick haben der Sicherheitstechnikspezialist Dormakaba und der Kolbenkompressorenhersteller Burckhardt Compression so gar nichts gemeinsam. Und dennoch gibt es etwas, was die Aktionäre beider Unternehmen verbindet: Während die hiesigen Nebenwerte eine geradezu beeindruckende Neubeurteilung und –bewertung erfuhren, erweisen sich die vergangenen Jahre aus der Sicht ihrer Aktionäre unter dem Strich als ein Nullsummenspiel.

Und das, obwohl die Aktien über letzten Monate kräftig Boden gutmachen konnten. Jene von Burckhardt Compression konnten sich seit vorderem März gar nahezu im Kurs verdreifachen.

Das ruft nun Torsten Sauter von Kepler Cheuvreux auf den Plan. Mit reichlich Verspätung erhöht der Leiter der Schweizer Aktienanalyse das Kursziel auf 360 (zuvor 220) Franken. Er traut dem Kolbenkompressorenhersteller zwar ein solides Jahresergebnis zu. Aufgrund des spätzyklischen Tagesgeschäfts und der langen Vorlaufzeit zwischen dem Eingang eines Auftrags bis zu dessen Erfassung als Umsatz rechnet Sauter mit eher verhaltenen Vorgaben fürs neue Jahr. Er stuft die Papiere deshalb wie bis anhin nur mit "Hold" ein.

Die Aktien von Burckhardt Compression konnten sich seit dem März-Tief fast im Kurs verdreifachen (Quelle: www.cash.ch)

Ein Kursziel um mehr als 60 Prozent anzuheben – und das in nur einem Schritt – ist schon allerhand. Man könnte in diesem Zusammenhang schon fast von einer Kapitulation des Analysten sprechen.

Nicht weniger extrem sind die Anpassungen seines Berufskollegen Patrick Rafaisz von der UBS bei Dormakaba. Der Analyst setzt zwar den dicken Rotstift an und streicht seine Gewinnschätzungen um bis zu 20 Prozent zusammen. Das hält ihn allerdings nicht davon ab, das 12-Monats-Kursziel auf 610 (zuvor 490) Franken nachzuziehen.

Ein höheres Kursziel trotz tieferer Gewinnschätzungen – wie geht das? Nun, ganz einfach: Rafaisz lässt längerfristig höhere Wachstums- und Margenerwartungen sowie leicht tiefere gewichtete durchschnittliche Kapitalkosten in sein Bewertungsmodell einfliessen. Ausserdem rollt er letzteres um ein Jahr nach vorn, was den rechnerischen Nettobarwert erhöht.

Allem diesem Hokuspokus zum Trotz muss man dem UBS-Analysten eines zugute halten. Er stufte die Aktien von Dormakaba im April letzten Jahres nämlich von "Sell" auf "Neutral" herauf, als diese bloss um die 465 Franken kosteten.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |