Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In steigenden Aktienmärkten machen es sich die meisten Analysten ziemlich einfach: Sie nutzen jede sich ihnen bietende Gelegenheit, um ihre Kursziele anzuheben. Manchmal ist ziemlich viel Kreativität gefragt, wenn es darum geht, gut gelaufene Aktien in Erwartung noch höherer Kurse zum Kauf anzupreisen - beispielsweise in dem man in der Zukunft liegende Firmentransaktionen oder Aktienrückkäufe schon heute ins Bewertungsmodell einfliessen lässt.

Regelmässige Leserinnen und Leser wissen, dass ich oft nicht gerade sehr zimperlich mit den Banken und ihren Aktienanalysten umspringe. Einige werfen mir denn auch gezieltes "Analysten-Bashing" vor, wie man auf Neudeutsch so schön sagt. Soweit möchte ich nicht gehen. Allerdings erachte ich es geradezu als meine Aufgabe, Analystenempfehlungen in meiner Kolumne kritisch zu hinterfragen und wenn möglich Missstände aufzudecken. Solche gab es in den letzten Jahren nämlich mehr als genug.

Zur Abwechslung muss ich einigen Vertretern dieser Berufsgruppe sogar ein Kränzchen winden. Ihnen scheint es ähnlich wie mir zu gehen. Angesichts der Rekordjagd am Schweizer Aktienmarkt ist nämlich auch mir nicht mehr ganz wohl. Immer mehr Analysten ziehen deshalb die Reissleine.

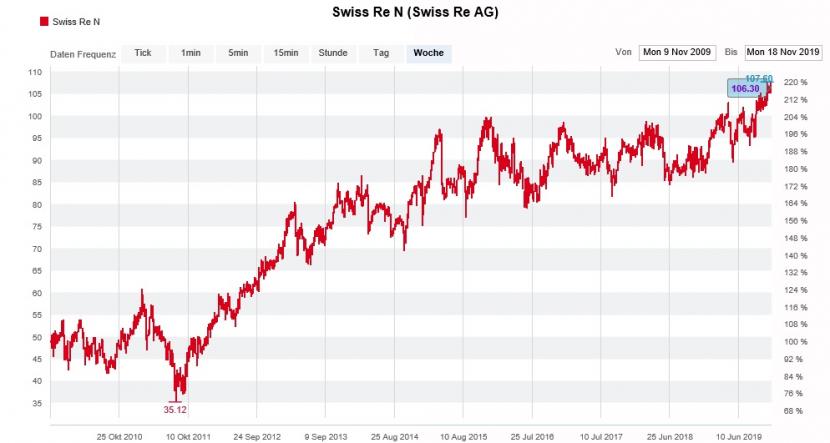

Da wäre einmal Vinit Malhotra von Mediobanca Securities. Er erhöht sein Kursziel für die Aktien von Swiss Re zwar auf 102 (zuvor 98) Franken, stuft sie gleichzeitig aber von "Neutral" auf "Underperform" herunter. Der bekannte, weil früher in derselben Funktion für die mächtige amerikanische Investmentbank Goldman Sachs tätige Versicherungsanalyst sieht den Rückversicherungskonzern aus Zürich auf ein schadenreiches Schlussquartal zusteuern. Folglich geht er für 2019 von einem Jahresgewinn von gerade mal 1,4 Milliarden Dollar aus, was unter den durchschnittlich erwarteten 1,7 Milliarden Dollar liegt.

Kursentwicklung der Swiss-Re-Aktien über die letzten zehn Jahre (Quelle: www.cash.ch)

Vor wenigen Wochen stufte Malhotra die dividendenstarken Valoren der Zurich Insurance Group nach Erreichen des 370 Franken lautenden Kursziels aus Bewertungsgründen von "Outperform" auf "Neutral" herunter.

Apropos Zurich Insurance Group: Am gestrigen Mittwoch kündigte auch sein Berufskollege Philip Kett bei der amerikanischen Investmentbank Jefferies dem traditionsreichen Versicherungskonzern die Liebe. Kett errechnet neuerdings zwar ein Kursziel von 400 (zuvor 380) Franken für die Papiere, empfiehlt letztere aber nicht mehr länger zum Kauf.

Bei den Aktien von Julius Bär sieht sich Michael Kunz von der Zürcher Kantonalbank weniger den hohen Kursen wegen als vielmehr aufgrund des enttäuschenden Zwischenberichts zu einer Reduktion seines Anlageurteils von "Übergewichten" auf "Marktgewichten" veranlasst. Auch dass Julius Bär ein mit 400 Millionen Franken dotiertes Aktienrückkaufprogramm ins Leben ruft, stimmt den Bankenanalysten nicht gnädig. Er stösst sich einerseits an der erneuten Verlangsamung beim Nettoneugeldwachstum und andererseits am unvermindert anhaltenden Margendruck.

In weiser Voraussicht stufte sein für Mediobanca Securities tätiger Berufskollege Adam Terelak die Valoren schon im Vorfeld des Zwischenberichts mit einem Kursziel von 40 Franken von "Neutral" auf "Underperform" herunter.

Beim Hörgerätehersteller Sonova quittiert Analyst Falko Friedrichs von der Deutschen Bank die Ergebnisenttäuschung vom letzten Dienstag mit einer Senkung des Anlageurteils von Buy" auf "Hold". Er beziffert das Kursziel neuerdings nur noch auf 218 (zuvor 264) Franken. Seine Erkenntnis: Die guten Wachstumsaussichten scheinen eingepreist und der Wettbewerb unter den führenden Anbietern könnte wieder intensiver werden.

Kurseinbruch bei den Sonova-Aktien nach enttäuschenden Halbjahreszahlen (Quelle: www.cash.ch)

Ebenfalls unternehmensspezifische Gründe hat die vorsichtigere Haltung der Zürcher Kantonalbank für die Aktien des Baselbieter Detailhandelskonzerns Valora. Analyst Marco Strittmatter bedauert den überraschenden Rücktritt von Finanzchef Tobias Knechtle. Nach der überdurchschnittlichen Kursentwicklung empfiehlt man die Papiere bei der Zürcher Kantonalbank nur noch mit "Marktgewichten" und nicht länger mit "Übergewichten".

So viel Voraussicht wie in den vorliegenden Fällen ist man sich von Aktienanalysten gar nicht gewohnt - ist diese Berufsgruppe doch geradezu berüchtigt dafür, sich mit ihren Empfehlungen nur zu gerne an die gängige Meinung zu halten und sich nie zu weit aus dem Fenster zu lehnen. Diesen Vorwurf müssen sich zumindest die genannten Analysten nicht gefallen lassen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |