Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Eine goldene Nase verdienten sich Anleger insbesondere mit den Aktien der beiden Überflieger Temenos und Straumann. Der Börsenwert der Genfer Bankensoftwareschmiede versechsfachte sich in den vergangenen fünf Jahren, jener des Dentalimplantateherstellers aus Basel erfuhr immerhin eine Verfünffachung.

Neben der starken Kursentwicklung verbindet die beiden Nebenwerte etwas weiteres: beide sind unter ihr Rekordhoch vom Januar zurückgefallen.

Die Aktien von Temenos trennen gut 17 Prozent von den Höchstkursen bei 144 Franken. Diese waren im Zuge mittlerweile dementierter Übernahmespekulationen zustande gekommen (siehe "Das Gerüchte-Karussell dreht sich auch 2018 kräftig" vom 3. Januar und "Was ist dran an den Gerüchten um Temenos?" vom 26. Januar).

Gestern legten die Genfer nachbörslich ein solides Quartalsergebnis vor, warteten gleichzeitig jedoch mit überraschend vorsichtigen Margenvorgaben für 2018 auf. Wachstum ist das eine - Gewinn daraus zu schlagen das andere. Die unterkühlte Börsenreaktion zeigt, wie überambitioniert die Erwartungen an viele Nebenwerte mittlerweile sind. Einige Analysten hatten bei Temenos gar mit einer Erhöhung der Mittelfristziele gerechnet.

Darf man Christoph Gretler von der Credit Suisse Glauben schenken, droht Straumann morgen Donnerstag ein ähnliches Schicksal. In einem Ausblick auf die anstehende Ergebnisveröffentlichung warnt der bekannte Medizinaltechnikanalyst vor übertrieben hohen Erwartungen an das Unternehmen.

Kursentwicklung der Aktien von Temenos (rot) und Straumann (grün) im Vergleich zum SPI (violett). (Quelle: www.cash.ch)

Ebenfalls als Kompass für das gesamte Titelsegment lassen sich die Valoren von Idorsia hinzuziehen. Das Unternehmen dürfte noch auf Jahre hinaus tiefrote Zahlen schreiben und lebt damit vom beeindruckenden Leistungsausweis der beiden Mitgründer Jean-Paul und Martine Clozel.

Schon heute ist der Unternehmenswert davon abhängig, ob und wie viele der Wirkstoffe bis zur Marktreife heranwachsen. Doch das lässt sich aus heutiger Sicht nur schwer abschätzen. Interessant ist, dass der wahrscheinlichkeitsbereinigte Wert der Entwicklungsprojekte in Expertenkreisen irgendwo zwischen 7 und 15 Franken je Aktie angesetzt wird. Dass die Valoren von Idorsia mit gut 25 Franken noch deutlich darüber notieren, ist unter anderem der Aktionärsstruktur zu verdanken. Ende Januar wurden zeitweise sogar Kurse von mehr als 30 Franken bezahlt.

Noch spekulativer sind die Aktien der Schweizerischen Nationalbank - auch wenn Thomas Jordan als Präsident des Direktoriums dies vermutlich nicht gerne hören wird. Das hat mit dem engen Markt zu tun. Alleine am gestrigen Tag wechselten weniger als 100 Titel die Hand.

Von geheimnisumwitterten Käufen aus Deutschland beflügelt, schossen die Aktien vor wenigen Wochen bis auf 6800 Franken hoch - nur um danach in die Region von 5000 Franken zurückzufallen.

Damit bieten sich die Valoren von Idorsia und der Schweizerischen Nationalbank geradezu an, um die Risikoneigung hiesiger Nebenwerteinvestoren messen zu können.

+++

Was musste sich Christopher Potts nicht alles anhören, als er vor einem Stimmungsumschwung an den Aktienmärkten warnte. Die Stimmung werde spätestens im Februar kippen, so liess der im Cross Asset Research von Kepler Cheuvreux angesiedelte Stratege seine Kundschaft wissen. Da war das Börsenjahr 2018 eine gute Woche alt (siehe "Die Stimmung dürfte spätestens im Februar kippen" vom 9. Januar).

Etwas mehr als zwei Wochen später legte Potts erneut nach, und schrieb, dass Aktien später im Jahr günstiger zu haben sein würden (siehe "Aktien werden später im Jahr günstiger zu haben sein" vom 24. Januar).

Das brachte ihm angesichts des bis dahin nicht enden wollenden Höhenflugs an den Aktienmärkten erst recht Spott und Häme ein. Beides sollte in den darauffolgenden Wochen dann allerdings verstummen.

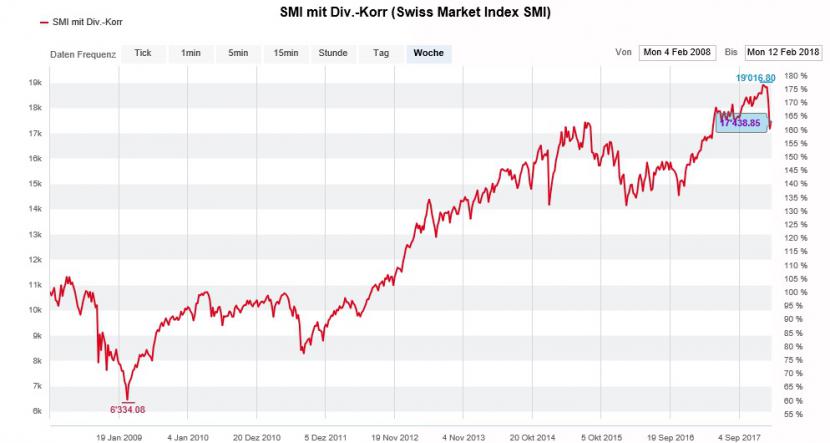

Entwicklung des dividendenbereinigten SMI über die letzten fünf Jahre. (Quelle: www.cash.ch)

Denn rückblickend hätte der Zeitpunkt der Warnungen kaum besser sein können. Nun setzt sich der Stratege erneut in die Nesseln. Er ruft zwar noch nicht gleich das Ende der Korrektur aus, stuft das verbleibende Rückschlagsrisiko an den europäischen Aktienmärkten jedoch als überblickbar ein.

Noch immer keine guten Worte findet Potts für die amerikanische Leitbörse in New York. Dort hätten die Kapitalkosten zwischen dem Frühsommer 2016 und dem Spätsommer des darauffolgenden Jahres die Talsohle durchschritten, so lässt er durchblicken.

Ob die Korrektur bereits ausgestanden ist, darüber lässt sich aus heutiger Sicht bloss spekulieren. Eines ist allerdings sicher: Auch diesmal wird die Schlacht an den Anleihen- und nicht an den Aktienmärkten entschieden. Steigt die Rendite zehnjähriger amerikanischer Staatsanleihen über den langjährigen Spitzenwert bei 3,05 Prozent von 2014, könnte es ungemütlich werden. Die Zinswende liesse sich spätestens dann nicht länger leugnen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |