Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

***

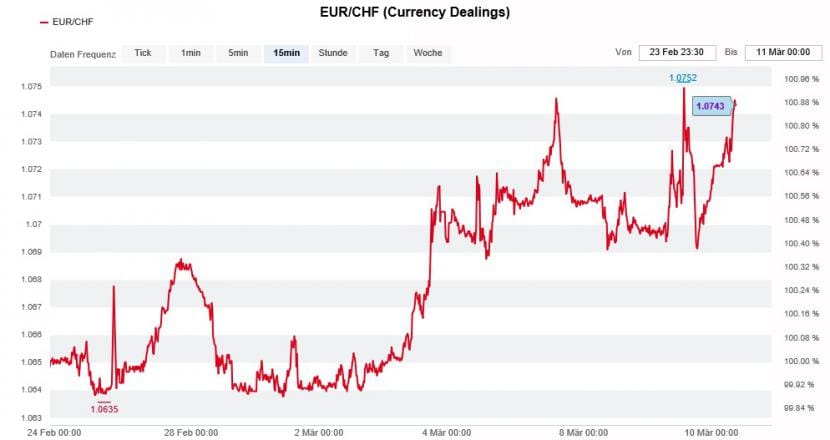

Vorläufiges Aufatmen in den Handelsräumen der Schweizerischen Nationalbank (SNB): Wenig überraschend blieb an der gestrigen Pressekonferenz der Europäischen Zentralbank (EZB) alles beim Alten. Dennoch sind keine Neuigkeiten gute Neuigkeiten, wie ein kurzer Blick auf den Euro-Franken-Kurs verrät.

Allen Unkenrufen zum Trotz hat die europäische Einheitswährung nämlich wieder über 1,07 Franken zurückgefunden. Der Grund: EZB-Präsident Mario Draghi hält zwar an seiner "Politik des billigen Geldes" fest, will deren Stossrichtung in den nächsten Monaten jedoch überdenken.

Eine andere Erklärung für die Frankenschwäche der letzten Tage haben die Währungsstrategen von Julius Bär. Sie vermuten, dass die SNB den Euro über massive Interventionen auf 1,0750 Franken treibt.

Der EUR/CHF ist genau dort, wo ihn die SNB angeblich haben will (Quelle: www.cash.ch)

Und auch wenn die Experten es im mir zugespielten Kommentar nicht wortwörtlich schreiben, so lassen sie zumindest durchblicken, dass es sich hierbei um ein letztes Aufbäumen handeln könnte. Die SNB sei nicht allmächtig und könnte kapitulieren, so lautet das Urteil.

In Franken rechnenden Anlegern rät die Zürcher Traditionsbank zur Absicherung ihrer Euro-Bestände, in Euro rechnenden Anlegern empfiehlt sie sogar zu gezielten Wetten auf den Franken und gegen die als überbewertet empfundene europäische Einheitswährung. Letztere sehen die Experten gegebenenfalls sogar auf die Parität von eins-zu-eins tauchen.

Es sind Empfehlungen wie diese, welche Thomas Jordan und seinen Direktoriumskollegen den morgendlichen Ruhepuls in die Höhe treiben.

In steigende Kurse hinein zugunsten des Euros zu intervenieren hat sich in den vergangenen Tagen zwar ausbezahlt gemacht. Mit fast 670 Milliarden Franken an Devisenreserven in den Büchern - Stand Ende Februar - ist die SNB längst Gefangene der eigenen Politik.

Dessen ist man sich auch im Lager mächtiger ausländischer Devisenspekulanten bewusst. Ihr Ziel dürfte es sein, die SNB an ihre Grenzen zu bringen. Die auf ein von der hiesigen Politik nicht mehr länger einfach so toleriertes Mass angewachsene SNB-Bilanz spielt ihnen immer mehr in die Hände.

***

Mit der geplanten Kapitalerhöhung setzt die Deutschen Bank auch die Credit Suisse unter Zugzwang. Denn nun gilt die kleinere der beiden Schweizer Grossbanken als die am schwächsten kapitalisierte Investmentbank der Welt. Da überrascht es, dass die Leerverkäufer ihre Wetten gegen die in New York gehandelten Aktien zuletzt um gut einen Drittel reduziert haben.

Dennoch findet der für Alliance Bernstein tätige Analyst klare Worte. Seinen Berechnungen zufolge trennen die Credit Suisse beim Kernkapital gut 6 Milliarden Franken von der Erzrivalin UBS. Dasselbe lässt sich im Vergleich mit der Deutschen Bank sagen, hat diese ihre Kapitalerhöhung erst einmal abgeschlossen.

Mit dem nicht unumstrittenen Börsengang der Universalbank Schweiz lasse sich dieser Kapitalbedarf nicht decken, so lässt der Experte durchblicken. Er glaubt deshalb, dass die Credit Suisse noch in diesem Jahr 5 Milliarden Franken über eine reguläre Kapitalerhöhung aufnehmen wird.

Und um dieser Meinung den nötigen Nachdruck zu verleihen, bekräftigt man bei Alliance Bernstein sowohl die "Underperform" lautende Verkaufsempfehlung als auch das erschreckend tiefe Kursziel von 9 Franken für die Aktien der Schweizer Grossbank.

Weshalb sich die Firmenvertreter der Credit Suisse hinsichtlich des ursprünglich geplanten Publikumsöffnung der Universalbank Schweiz nicht in die Karten blicken lassen, will sich mir nicht so recht erschliessen. Denn nichts hasst die Börse mehr als die Ungewissheit...

***

Als neuer Grossaktionär erhält der RBR Strategic Fund beim Vermögensverwalter GAM genau die Aufmerksamkeit, die er sich erhofft hatte. Trittbrettfahrer wittern das schnelle Geld (siehe Kolumne vom 7. März) und die Leerverkäufer werfen, einer nach dem anderen, entnervt das Handtuch.

Mit der für die Citigroup tätigen Analystin geht nun erstmals auch eine Vertreterin dieser Berufsgruppe über die Bücher. Im Anschluss an die Jahresergebnispräsentation streicht sie zwar ihre diesjährigen Gewinnschätzungen um 8 Prozent zusammen. Nach einer Aufwärtsrevision ihrer Annahmen für das übernächste Jahr um 19 Prozent beziffert sie das Kursziel neu auf 11,40 (bisher: 10,20) Franken.

Trittbrettfahrer machen den Leerverkäufern bei GAM seit Tagen das Leben schwer (Quelle: www.cash.ch)

An der Vereinheitlichung des Marktauftritts findet man bei der amerikanischen Investmentbank genauso Gefallen wie an den geplanten Kosteneinsparungen oder dem einmaligen Gewinn aus der beendeten Zusammenarbeit mit dem ehemaligen Mutterhaus Julius Bär.

Interessant ist, dass die Analystin die Heraufstufung der Aktien von "Sell" auf "Neutral" nicht mit dem Einstieg des RBR Stategic Fund begründet. Ganz im Gegenteil: Ihres Erachtens bindet der neue Grossaktionär mit seinen Forderungen unnötig für den Turnaround benötigte Management-Kapazitäten.

Der Druck auf die Berufskollegen von RBC Capital Markets und Credit Suisse hat spürbar zugenommen, ihre Verkaufsempfehlungen für die Aktien von GAM ebenfalls zu überdenken.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |