Und zum Schluss noch Crash-Panik: Nachdem der Juni an den Börsen noch gut verlief, zeigte sich der Börsen-August schwierig, und im September sind die Kurse zurückgekommen. Am Ende des ablaufenden Quartals stand die Angst, der etappenweise Kollaps der chinesischen Evergrande-Gruppe könnte einen Flächenbrand à la Lehman Brothers auslösen.

Diese Gefahr hat sich mittlerweile entschärft, doch das dritte Quartal hinterlässt ein gemischtes Gefühl. Die wichtigsten Entwicklungen - und was daraus folgen könnte:

1. Eine neu erkannte Abhängigkeit: Chinas Immobilien

Dass 15 Prozent von Chinas Wirtschaft aus dem Immobiliensektor besteht und dieser Wert auf fast 30 steigt, wenn man die abhängigen Branchen mitdazurechnet, hat US-Ökonom Kenneth Rogoff schon 2020 festgehalten. Im Bewusstsein der Finanzmärkte sind diese Zahlen spätestens Mitte September angekommen. Die drohende Zahlungsunfähigkeit der China Evergrande Real Estate Group hat einem ohnehin schon holprigen Quartal eine unruhige Schlussphase beschert.

Quelle: Peak China Housing, Working Paper, Kenneth Rogoff and Yuanchen Yang, August 2020.

Die Finanzmärkte wissen inzwischen auch besser, mit wem sie es bei chinesischen Immobilienfirmen zu tun haben. Die Immobilienkonzerne haben jahrelang mit Vorverkäufen für noch gar nicht gebaute Liegenschaften Geld eingenommen, um damit Kosten zu decken. Um Zinsen und Steuern zu bezahlen, wurden Kredite aufgenommen. Strengere Kapitalvorschriften von Staatschef Xi Jinping aus dem vergangenen Jahr brachten die Unternehmen ins Trudeln. Xi sieht den Immobilienmarkt als unwillkommenen Hort für Ungleichheit. In Shanghai ist Liegenschaftsbesitz drei Mal so teuer wie in New York.

Xi wird eine grosse Krise in Chinas Immobiliensektor verhindern. Das Evergrande-Debakel zeigt aber, dass die wirtschaftliche Machstellung Chinas wackliger geworden ist. Dies wird eines der grossen Themen von 2022 werden.

2. Eine altbekannte Abhängigkeit: Die Fed

Der August ist bei Börsianern ein unbeliebter Monat, und vor dem September fürchten sich auch viele. Auch der Oktober könnte unruhig werden. Doch allein die recht subjektive Monatsgläubigkeit der Märkte erklärt die Turbulenzen noch nicht. Ein wesentlicher Unruhefaktor bleibt die Federal Reserve, auch wenn diese mit ihrer betont vorsichtigen Kommunikation genau das Gegenteil zu sein beabsichtigt.

Das Rückfahren der Anleihenkäufe - das so genannte Tapering soll im November beginnen - wäre aber nur das Vorspiel für eine Zinserhöhung. Das "FedWatch Tool" der Chicago Mercantile Exchange (CME) errechnet auf Basis von Termingeschäften die Wahrscheinlichkeit eines Zinsschrittes erstmals für Juni 2022 - allerdings noch eine kleine. Erstmals eine Wahrscheinlichkeit von unter 50 Prozent für eine Beibehaltung der aktuellen Zinsrate von 0 bis 0,25 Prozent errechnet das Tool für November 2022.

Für die Sitzung des Offenmarktausschusses FOMC vom 14. Dezember 2022 wird ein Zinsschritt um 25 Basispunkte der wahrscheinlichste Ausgang.

Wann erhöht die Fed ihre Zinsen, und um wieviele Basispunkte?

| Fed-Sitzung | 0-25 | 25-50 | 50-75 | 75-100 | 100-125 | 125-150 |

| 2. November 2022 | 48,5 Prozent | 39,6 Prozent | 10,6 Prozent | 1,2 Prozent | 0,0 Prozent | 0,0 Prozent |

| 14. Dezember 2022 | 24,4 Prozent | 44,0 Prozent | 25,1 Prozent | 5,9 Prozent | 0,6 Prozent | 0,0 Prozent |

| 01. Feburar 2023 | 21,0 Prozent | 41,2 Prozent | 27,8 Prozent | 8,6 Prozent | 1,3 Prozent | 0,1 Prozent |

Erwartung von Zinsschritten der Fed (Daten: CME Group).

Die nervösen Diskussionen um das Tapering und Zinserhöhungen Ende 2022 oder Anfang 2023 zeigen aber eigentlich nur eines: Die Märkte wissen mehr denn je, dass sie mit der lockeren Geldpolitik mit "geborgter Zeit" leben. Sie werden sich noch längere Zeit mit der Selbst-Zusicherung beruhigen können, dass der Zinsanstieg nicht unmittelbar bevorstehe. Zu Hilfe kommt ihnen, dass die Inflationserwartungen bisher trotz den hohen Teuerungsraten im dritten Quartal noch keine Panikanzeichen aufweisen. Auf den eigentlichen Moment des Zinsanstiegs sind die Märkte noch nicht richtig vorbereitet.

3. Schweizer Börse im dritten Quartal: Erkaltet eine grosse Liebe?

Trotz der der Erwartung von steigenden Zinsen und einem neuen Anstieg der US-Obligationenrenditen auf 1,4 Prozent setzen Banken weiter auf Growth. Das UBS Chief Investment Office in der Vermögensverwaltung schreibt zum Ende des Quartals, Anlegerinnen und Anleger sollten an der Börse weiter auf wachstumsstarke Unternehmen setzen. Also Firmen mit schnell wachsenden Märkten, die stark auf Expansionskurs sind und deren Aktienkurse auch hohe Bewertungen vertragen - in normalen Zeiten.

Die Rendite zehnjähriger US-Staatsanleihen (Grafik: Ycharts).

Die Schweizer Growth-Aktie schlechthin ist Logitech. Dies ist aber auch die schwächste SMI-Aktie in Zeitraum Juni bis September und zugleich der jüngste Zugang im Schweizer Leitindex. Die Westschweizer Logitech ersetzte vergangene Woche die ebenfalls Westschweizer Swatch. Nach einer zögerlichen Prognose im Juli fiel der Homeoffice-Gewinner Logitech bei den Investoren in Ungnade.

Dies macht Logitech an sich zur Interessanten Einstiegsaktie: Doch die Liebe der Märkte zu dieser einst gefeierten Aktie scheint sich deutlich abgeschwächt zu haben. Oder zumindest ist sich der Markt seiner Liebe derzeit nicht so sicher. Dies ist symptomatisch.

Die Kurse der SMI-Aktien im dritten Quartal 2021 (Grafik: Bloomberg).

Der Drei-Monats-Chart zeigt auch, dass mehr auf die Konjunkturentwicklung ausgerichtete Konzerne wie Holcim und Richemont an der Börse heftig verkauft wurden. Zwischen Anlagechefinnen, Aktienstrategen und Fondsmanagern hat in den vergangenen Wochen eine ziemliche Uneinigkeit bestanden, ob nun auf Growth-, Value-Aktien oder Zykliker gesetzt werden soll.

Ein Muster für die nächsten Wochen und Monate lässt sich aus den Marktbewegungen derzeit nur schwer herauslesen. Immerhin aber gibt es eine vage Gemeinsamkeit: Energie- und Rohstoffengagements sind wieder mehr gefragt. Und vorsichtige Analysten raten dazu, auf tiefer bewertete und stärker "inflationssichere" Aktien zu gehen.

4. Kryptos: Bitcoin verstellt den Blick auf andere Coins immer weniger

Vordergründig dreht sich bei den Kryptowährungen alles um Bitcoin. Die Einführung von Bitcoin als Zahlungsmittel neben dem Dollar in El Salvador am 7. September wurde von Fans als Triumph der dezentralen Kryptowährungen gefeiert. Ein neuer Crackdown gegen Kryptos in China in der letzten Septemberwoche zeigte auch, wie argwöhnisch Staaten und Notenbanken auf Internetdevisen schauen.

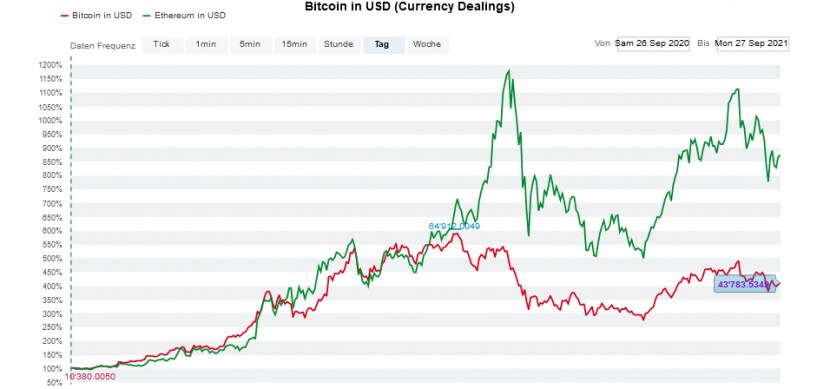

Bei Bitcoin ist allerdings der Marktanteil innerhalb eines Jahres von über 70 Prozent auf knapp 50 Prozent gefallen. Das Interesse gilt mehr und mehr Kryptowährungen, hinter denen ein Netzwerk respektive eine Plattform steht. Mit nicht wenig Selbstbewusstsein sagte Ethereum-Gründer Vitalik Buterin im August, dass die quelloffene Software von Ethereum die wesentlich besseren Eigenschaften für ein dezentrales Transaktionssystem habe als Bitcoin. Im direkten Vergleich hat sich der Coin Ether 2021 bisher deutlich besser entwickelt als die Platzhirsch-Kryptowährung.

Die Kurse von Bitcoin (rot) und Ether (grün) in den vergangenen zwölf Monaten (Chart: cash.ch).

Das Ethereum-Netzwerk, auf dem der Coin Ether läuft, erlaubt das Einrichten von Smart Contracts für eine grosse Zahl von Anwendungen. Schub bekommen hat Ethereum und damit auch der Coin Ether durch das laufend steigende Interesse an Decentralized Finance (DeFi) und auf der Blockchain gespeicherten Echtheitsüberprüfungen in der Form von Non-Fungible Token (NFT). Mit diesem Vorteil ausgestattet, könnte Ether Bitcoin mit der Zeit als wichtigste Kryptowährung der Welt in den Schatten stellen.

Von den derzeit zehn grössten Kryptowährungen - Bitcoin, Ethereum, Cardano, Uniswap, Dogecoin, Binance Coin, Polkadot, Tether, Ripple und Bitcoin Cash - laufen auch Uniswap und Binance Coin auf der Ethereum-Plattform. Cardano versucht sich als offene Blockchain für Zahlungsverkehr zu etablieren und will dort ebenfalls die Nutzung von Smart Contracts ermöglichen. Interesse hat zuletzt auch Polkadot geweckt, eine Multichain, die verschiedene Blockchains für Transaktionen interoperabel machen will. Polkadot soll eine Alternative zu Ethereum werden.

Von der Kursentwicklung her gleichen die innovativeren Coins aber Bitcoin weiter. Bitcoin ist von einem Zwischen-Peak bei 52'550 Dollar am 6. September auf 43'570 Dollar gefallen. Die gesamte Marktkapitalisierung der Kryptowährungen ohne Bitcoin hat sich ziemlich genau gleich entwickelt. Eine spannende - aber kaum prognostizierbare - Entwicklung für 2022 wäre, wenn sich dies entkoppeln würde.