Die Krise um US-Hypothekenverbriefungen, die 2008 fast zum Kollaps des Weltfinanzsystems führte, hat Folgen bis heute. Das Bemühen, eine weitere Finanzkrise zu verhindern, hat den Schweizer Finanzplatz umgepflügt. Politiker und Regulatoren veranlassten die Banken dazu, ihre Geschäftsmodelle zu ändern. Tiefe Zinsen stellten Geschäftsfelder in Frage, lösten aber anderswo einen Nachfrageboom aus. Die Banken reagierten unterschiedlich auf all das, und erreichten auch, dass zumindest gewisse Privilegien erhalten blieben. Ein Überblick:

1. Regulation: Too Big To Fail

Das Kapitalregime Basel III verlangt mehr so genanntes hartes Kernkapital bei den Banken, die "too big to fail" sind, also deren Kollaps das Weltfinanzsystem gefährden könnte. Dazu gehören die UBS und die Credit Suisse. Weil dieses Kernkapital aber immer noch nur einen kleinen Teil der Bilanzsummen ausmacht (je nach Land rund 10 bis 15 Prozent, die Schweiz ist am oberen Ende) ist die Wirksamkeit dieser Puffer im Falle einer weiteren schweren Finanzkrise umstritten. Im cash-Interview sagt Wirtschaftshistoriker Tobias Straumann, dass die Banken verglichen mit früher noch immer über wenig Eigenkapital verfügten.

Weltweit sind die Erfahrungen mit der Regulation unterschiedlich: In den USA liess man vor allem kleinere Institute kollabieren, die grossen bekamen Staatsgeld geliehen mit der unmissverständlichen Aufforderung, die Bilanzen zu bereinigen. Der US-Bankensektor ist heute relativ stabil. In Europa schoben viele Banken genau diesen Prozess des Bilanzen-Aufräumens vor sich her, was eine Verlängerung der Krise bedeutet. Die Probleme von Italiens Banken zeugen gerade wieder davon.

Tobias Straumann: «Weniger Bankenregulierung wäre verheerend» |

2. Geschäftsmix: Eingedampftes Investmentbanking

Das Geschäft mit Anleihen, Währungen und Rohstoffen - ein Teil des krisenanfälligen Investmentbankings - muss durch die Regulierung mit so viel Eigenkapital unterlegt werden, dass die einst üppigen Gewinne in diesem Bereich nicht mehr ohne Weiteres drinliegen. Die UBS zog daraus 2011 die Konsequenzen und ist heute schwergewichtig Vermögensverwalterin.

Die Credit Suisse hat erst vor etwa einem Jahr ernsthaft damit angefangen, das Geschäftsmodell umzustellen: Ziel ist, dass der Mix 60 Prozent Vermögensverwaltung und 40 Prozent Investmentbank beträgt – etwa im umgekehrten Verhältnis als beim Beginn der Restrukturierung. Allerdings: "Im Investmentbanking ist immer noch das eigenkapitalintensive Anleihengeschäft enthalten", sagt Analyst Andreas Brun von Mirabaud Securities Limited. "Dort muss sich die Profitabilität verbessern, ansonsten kann es bei der CS durchaus noch einmal zu einer Restrukturierung kommen."

3. Steuerstreit: Regierungen wollen Geld sehen

Die Vermögensverwalter müssen ihre Konkurrenzfähigkeit vermehrt mit Beratungs- und Anlagequalität sowie Innovation beweisen und können sich nicht mehr auf das Bankgeheimnis verlassen. Das ist eine einschneidende Änderung des Geschäftsmodells, die vor allem kleinere Vermögensverwalter unter Druck setzt.

Das Ende des Bankgeheimnisses im grenzüberschreitenden Geschäft ist eine direkte Folge der Finanzkrise. Mit dem Beinahe-Crash der Bankenwelt und der dadurch stark verschärften Schuldenkrise vieler westlicher Länder verlagerte sich der Fokus zahlreicher Regierungen auf unversteuertes Geld. Die USA nutzten ihre Chance, rigoros Kundendaten zu fordern und den Schweizer Banken saftige Bussen zu verpassen. Mit der EU einigte sich die Schweiz in der Zwischenzeit auf den automatischen Informationsaustausch. Auch mit etwa 100 anderen Ländern und Gebieten soll diese Regelung angewandt werden.

4. Brachenkonsolidierung: Kleine Privatbanken verschwinden

2007 zählte die Schweiz gemäss den Statistiken der Nationalbank 330 Banken, die 136'000 Arbeitsplätze aufweisen. 2016 gab es noch 261 Banken mit 121'000 Beschäftigten. Die Netto-Abnahme von 15'000 Stellen verdeutlicht umrisshaft, wie unsicher Banken-Arbeitsplätze geworden sind.

Besonders zu spüren ist der Konsolidierungsdruck bei den Privatbanken, von denen es Ende 2015 noch 136 gab. Das Wirtschaftsprüfungs- und Beratungsunternehmen PWC geht davon aus, dass diese Zahl in den nächsten drei bis fünf Jahren unter 100 fallen wird. PWC hat zudem ausgerechnet, dass die Bruttogewinne der Vermögensverwalter zwischen 2007 und 2016 um 30 Prozent gesunken sind.

Kleinbanken verschwinden sang- und klanglos, ausländische Banken verkaufen ihre Schweizer Filialen, noch bestehende Institute versuchen sich entweder als "Nischen", sie satteln auf intitutionelle Kunden um oder bangen mit ihrem traditionellen Modell schlicht um die Zukunft. Der Grund: Die Regulierung, das Ende des Bankgeheimnisses und der technologische Wandel verursachen Kosten, die nicht mehr alle schultern können.

Auch die Digitalisierung, wenn auch keine direkte Folge der Finanzkrise, bedroht das angestammte Private Banking: Automatisierte Anlageberatung per Robo-Advisor, Informationsbeschaffung mittels "Schwarmintelligenz" oder Investieren über den Crowd-Ansatz begeistern mehr und mehr vermögende - und nicht nur junge - Kunden.

5. Zinsen: Geschäftsmodell unter Druck

Die globalen Grossbanken wären 2008 möglicherweise kollabiert, wenn die Notenbanken nicht die Zinsen gesenkt hätten und so die Refinanzierung der Institute einigermassen sicherstellten. Die tiefen Zinsen dienten aber auch dazu, die Schäden der Finanzkrise auf die Realwirtschaft einzudämmen, indem die Kreditvergabe erleichtert werden sollte.

| Zentralbank | Leitzins Anfang 2008 | Leitzins Juli 2017 |

| Schweizerische Nationalbank | 2,25 bis 3,25 Prozent | -0,75 Prozent |

| Federal Reserve (USA) | 4,25 Prozent | 1 bis 1,25 Prozent |

| Europäische Zentralbank | 4 Prozent | 0 |

| Bank of England | 5,5 Prozent | 0,25 Prozent |

| Bank von Japan | 0,5 Prozent | 0 bis -0,1 Prozent |

Nebenwirkung für Banken ist, dass mit dem Zinsdifferenzgeschäft weniger verdient werden kann. Abgesehen von den Grossbanken und den reinen Vermögensverwaltern erwirtschaften die Schweizer Banken im Schnitt rund zwei Drittel des Ertrags im Zinsgeschäft.

Die Negativzinsen der Schweizerischen Nationalbank behindern Pensionskassen darin, die nötigen Renditen zu erwirtschaften. Auf Sparkonten gibt es kaum noch Zins. Zudem dürfte es eine Frage der Zeit sein, bis immer mehr Kunden - zumindest solche mit höheren Vermögen - die Negativzinsen von ihrer Bank belastet bekommen.

6. Hypothekenvorschriften: Gegen den Leichtsinn

Bei den Hypotheken profitieren die Banken indes vom Tiefzinsumfeld. Hypotheken wurden billiger, deutlich sogar. Am 1. Juni 2008 etwa lag der Markt-Zinssatz für eine 10-Jahres-Festhypothek bei 4,7 Prozent. Aktuell beträgt der Satz etwa 1 Prozent.

Entwicklung des Hypothekarzinses für 10-jährige Festhypotheken seit 2008 (Grafik: www.moneypark.ch)

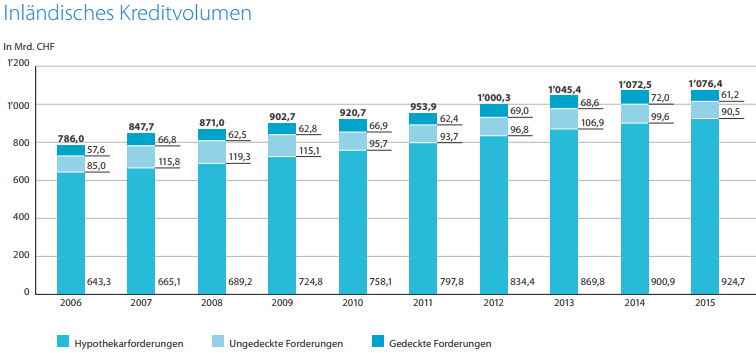

Das inländische Hypothekarvolumen stieg dank steigender Nachfrage um rund ein Drittel. Befürchtungen, mit der stark ansteigenden Hypothekenvergabe komme es zur Immobilienblase, soll der 2013 eingeführte antizyklische Kapitalpuffer entgegenwirken: Das Eigenmittelerfordernis der kreditgebenden Banken musste bei finanziertem Wohneigentum um 1 Prozent erhöht werden. Die Banken selbst gelobten, im Zuge einer Selbstregulierung streng zu sein bei Hypotheken.

Hypothekenvolumen seit 2006 bis 2015 (Grafik: Schweizerische Bankiervereinigung SBVg)

Inzwischen ist es schwieriger geworden, eine Hypothek zu bekommen. "In den nächsten ein bis zwei Jahren wird der Markt um zwei bis drei Prozent pro Jahr wachsen, also weniger als in den vergangenen Jahren", sagt Giampiero Brundia von der Hypothekenbörse Uster. "Sowohl Libor- als auch Festhypotheken dürften sich seitwärts bewegen. Weil der Wettbewerb unter den Anbietern wächst, wird der Kunde, der vergleicht, weiter attraktive Angebote finden."

7. Vergütungspraxis: Ist alles gleich geblieben?

Die hohen Boni, die sich Manager und Investmentbanker vor der Krise zuteilten, werden heute als fataler Fehlanreiz gesehen. Banker gingen gefährliche Risiken ein, um kurzfristig vom Bonus-Topf zu profitieren. Dass die öffentliche Meinung in der Schweiz gekippt war, zeigte 2013 die Annahme der Initiative "gegen die Abzockerei" des Schaffhauser Politikers Thomas Minder. Umgesetzt sind die strengeren Bestimmungen der Minder-Initiative seit 2015. Zwar wurden die Mitspracherechte der Aktionäre etwas grösser und die Bonustöpfe etwas kleiner, aber die Banken finden weiter Wege, um hohe Gehälter auszuzahlen.

Die Anlagestiftung Ethos, eine der prominentesten Kritikerinnen von hohen Managersalären, sieht sich jedenfalls noch nicht am Ziel. UBS-Chef Sergio Ermotti etwa bekam für 2016 13,7 Millionen Franken, mehr als etwa 2014, als er 11,2 Millionen Franken erhielt. Die Banken haben zwar Vergütungssysteme eingeführt, die auch Misserfolge oder nicht erreichte Ziele mit einer tieferen Vergütung bestrafen – die Systeme sind aber kompliziert und für Normalbürger (oder Normal-Aktionäre) kaum zu verstehen.

Bisher erschienen in der cash-Serie "Zehn Jahre Finanzkrise":