Wer Aktien hält, kann es vermutlich bald nicht mehr hören: Höhere Zinsen gefährden die Kursentwicklungen an der Börse. Jahrelang wurde diese Entwicklung in der Theorie analysiert, nun beobachtet man es "am lebenden Objekt": Der Zinsanstieg nach einem Jahrzehnt von Tiefst-, Null- und Negativzinsen wird Realität.

Diese Zinswende betrifft aber nicht nur jene, die in Aktien investiert sind und die bisher auch gut damit gelebt haben. Der Zins, also der Preis für geliehenes Kapital, ist seit jeher fundamental wichtig für wirtschaftliches Handeln ganz allgemein. Auch die persönlichen Finanzen werden direkt tangiert. Wer also eine Hypothek, Bankguthaben und Sparkapitalien hat oder Güter des täglichen Bedarf kauft, ist genauso von sich verändernden Zinsen betroffen.

Von welchen Zinsen spricht man?

Wenn von den Zinsen der Federal Reserve (Fed) die Rede ist, ist der Leitzins gemeint. Diesen legen die Notenbanken fest. Für die USA mit der weltgrössten Wirtschaft und dem Dollar als wichtigste Währung der Welt steht praktisch fest, dass Mitte März die Zinsen angehoben werden. Wie oft dies dieses und nächstes Jahr dann weiter passiert, ist umstritten. Die Investmentbank Goldman Sachs rechnet mit sieben Zinsschritten dieses Jahr. Andere erwarten einen weniger schnellen Zinserhöhungsfahrplan. So gut wie alle Ökonomen und Analysten gehen aber davon aus, dass die USA die Zinsen relativ schnell anheben werden. Die Bank of England hat Anfang Februar die Zinsen bereits angehoben.

In der Eurozone wird der Zins von der Europäischen Zentralbank (EZB), in der Schweiz von der Nationalbank (SNB) festgelegt. Ökonomen der Credit Suisse glauben, dass die SNB 2023 die Zinsen erhöht. Diese Prognose von vergangener Woche lässt aufhorchen. Bis vor kurzem wurde ein solcher Zinsschritt erst für einen späteren Zeitpunkt erwartet. Genauso im Euroraum: Eine Zinserhöhung innert Jahresfrist liegt plötzlich im Bereich des Möglichen. Der Grund ist die stark anziehende Inflation.

Leitzinsen und deren aktuelle Richtung

| Notenbank | Heutiger Leitzins/ Datum der Festlegung |

Letzter Leitztins |

Richtung |

| Federal Reserve (USA) | 0,25 Prozent/ 15.3.2020 |

1,25 Prozent | ↑ |

| Europäische Zentralbank (Euro-Länder) |

0 Prozent/ 10.3.2016 |

0,05 Prozent | ⤴ |

| Bank of Japan | -0,1 Prozent/ 1.2.2016 |

0 Prozent | → |

| Bank of England (GB) | 0,5 Prozent/ 2.2.2022 |

0,25 Prozent | ↑ |

| Nationalbank (Schweiz) | -0,75 Prozent/ 15.1.2015 |

-0,5 Prozent | ⤴ |

Quelle: global-rates.com/cash.ch

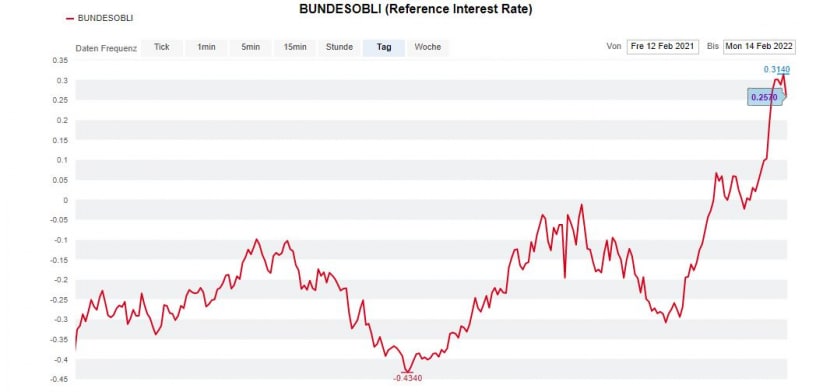

Neben den Leitzinsen gibt es die Zinsen, die an den Finanzmärkten im Handel mit Obligationen entstehen. Die Bewegungen von Leit- und Obligationenzinsen sind zwar miteinander verknüpft, aber bei Obligationen bewegen sich die Zinsen aufgrund des Handels dauernd. In der Schweiz und in Deutschland haben die Renditen für Staatsobligationen mit 10-jähriger Laufzeit im Januar erstmals seit Jahren wieder ins Plus gedreht. Obligationen sehr stabiler Länder wie der Schweiz oder Deutschland weisen öfter negative Zinsen auf: Die Zinsen - auch Renditen genannt - sinken, wenn die Kurse steigen.

Die Zinsen/Renditen zehnjähriger Bundesobligationen der Schweiz in den vergangenen zwölf Monaten (Chart: cash.ch).

Investoren auf der Suche nach Sicherheit kaufen gerne Anleihen stabiler Länder. Weil derzeit die Sorgen um die Weltwirtschaft abnehmen, die Coronapandemie weniger gefährlich geworden ist und weil in den USA die Leitzinsen demnächst steigen werden, wagen sich die Investoren wieder vermehrt in andere Anlagen. Die Folge: Kurse für Schweizer oder deutsche Obligationen sinken, dafür steigt der Zins.

Steigen nun die Zinsen auf Bankkonten?

Die Negativzinsen von -0,75 Prozent der SNB bedeuten für alle Sparerinnen und Sparer ist der Schweiz sehr geringe Zinsen auf Bank- und Sparguthaben. Nicht wenige Banken geben ab gewissen Beträgen die Negativzinsen weiter. Auch wer in der Säule 3a spart, erhält nur sehr geringe Zinsen und muss zu einem wesentlichen Teil auf den fürs Sparen wichtigen Zinseszinseffekt verzichten.

Solange die SNB die Zinsen bei -0,75 Prozent behält, dürfte sich nicht viel ändern. Der Leitzins ist zwar eine Richtschnur für Kontozinsen. Doch die Banken können die Zinssätze selbst festlegen. "Die Zinsen auf Bankkonten sind immer noch am Sinken", so Benjamin Manz, Geschäftsführer der Vergleichsplattform Moneyland.ch. "Sie sind übrigens auch während der letzten Jahre gesunken, obwohl die SNB-Leitzinsen konstant waren", sagt Manz. Die SNB-Politik sei nicht der einzige Faktor für die Kontozinsen von Schweizer Bankkunden.

Und oft haben es die Banken mit Zinserhöhungen für Sparkonten nicht sonderlich eilig, wenn der Wind einmal gedreht hat. Nur eine deutliche Zinsanhebung könnte auch spürbar höhere Sparzinsen mit sich ziehen. Gemäss der CS-Prognose für die SNB-Geldpolitik liegt der Schweizer Leitzins Mitte 2023 bei Null. Dann wäre der Negativzins zwar weg, aber das generelle Zinsniveau immer noch tief.

Spüren Hausbesitzer den Zinsanstieg?

Rascher als bei den Sparkonten zeigt sich der Zinsanstieg bei den Hypotheken. Seit Anfang Januar sind die Hypothekarzinsen von einem durchschnittlichen Niveau von rund 1 Prozent auf 1,35 Prozent schon deutlich angestiegen - dies gemäss dem Zinsindex des Vergleichsportals Hypotheke.ch.

Sowohl die erwarteten Leitzinsen als auch die Obligationenzinsen an den Finanzmärkten beeinflussen das Zinsniveau für Wohnkredite (wie genau, hat cash.ch hier beschrieben). Der grösste Teil der Hypothekarnehmerinnen und -nehmer in der Schweiz hält Kredite mit zehn Jahren Laufzeit, das heisst, mit zehn Jahre gleichbleibendem Zins. Eine Minderheit hält Geldmarkthypotheken, bei denen sich der Zins in kürzeren Abständen nach den Referenzzinsen des Marktes richtet.

Hypotheken - Warum trotz steigender Zinsen keine Panik angebracht ist https://t.co/JRqTPXNbnp pic.twitter.com/bVpLMQ7pSG

— cash (@cashch) February 13, 2022

Die aktuelle Situation hat nun die Diskussion angeheizt, ob man bei der Hausfinanzierung wieder besser fährt, wenn man sich mit einer Festhypothek jetzt noch zu vergleichsweise tiefen Zinsen absichert. Kreditspezialisten sehen diesbezüglich noch keine Eile, raten aber dazu, den Markt genau zu beobachten. Die Inflation, welche die heutigen Zinsanstiege massgeblich antreibt, macht dieses Unterfangen aber leider zu einer unübersichtlichen Angelegenheit. Denn nach wie vor gibt es stark unterschiedliche Prognosen zur Höhe und zur Dauer des Preisanstiegs. In der Schweiz hat der starke Franken bisher eine höhere Inflation verhindert.

Eine bange Frage ist allerdings, wie viele Hypothekarnehmer bei deutlich steigenden Zinsen finanziell ins Schleudern geraten würden. Die Schweizer Regulatoren warnen seit Jahren davor, dass die Tragbarkeit von Hypotheken für individuelle Haushalte zum Problem werden könnte, wenn die Finanzierungskosten in der Form des Zinses steigen. Steigt der Zins für eine Hypothek über 800'000 Franken plötzlich um 0,3 Prozentpunkte, kostet dies einen Haushalt zusätzliche 2400 Franken im Jahr.

Eine Hypothekenkrise hätte negative volkswirtschaftliche Konsequenzen. Die Banken, die in den vergangenen Jahren beim Hypothekenvolumen teils massiv gewachsen sind und damit auch gut verdient haben, wiegeln bezüglich dieser Gefahr stets ab.

Wird nun alles teurer?

Nicht per se die höheren Zinsen, sondern auch ihre unmittelbare Ursache, die Inflation, beeinflussen an verschiedenen Fronten die Lebenshaltungskosten. Zwar ist die Schweiz wie erwähnt bisher vor einer stark ansteigenden Teuerung geschützt gewesen. Hier beträgt die Rate nur 1,6 Prozent, während die Eurozone 5,1 und die USA 7,5 Prozent Inflation messen. Dass in der Schweiz die Kosten für Brot, Kaffee oder Benzin zuletzt gestiegen sind, hat nicht alleine mit höheren Welthandelspreisen zu tun, sondern auch mit der Preissetzungsmacht von Anbietern. Dennoch: Die steigenden Energiepreise sind diesen Winter schon ein Thema und werden es noch eine Zeit lang bleiben. Energieträger importiert die Schweiz im grossen Stil.

Allerdings erinnert der Anstieg des Ölpreises von rund 70 Dollar pro Fass Ende 2021 in Richtung von 100 Dollar heute an 2014, als der Rohstoff zuletzt so teuer war. Benzin in der Schweiz kostete damals etwa zwei Franken pro Liter. Dieses Level ist heute nicht mehr weit entfernt.

Die Welt ist zwar weniger abhängig vom Öl als noch vor wenigen Jahrzehnten. Der steigende Ölpreis, der allerorten höhere Kosten verursacht, wird dennoch die Inflation weltweit mitanheizen. Der Weltwährungsfonds (IWF) erwartet, dass die Konsumentenpreise in den entwickelten Ländern dieses Jahr im Schnitt um 3,9 Prozent steigen werden, nach 2,3 Prozent im vergangenen Jahr.

Was kosten die höheren Zinsen den Staat?

Bei negativen Zinsen respektive Renditen bei Obligationen zahlen Investoren dem Staat, also dem Schuldner noch Geld. Dies ist nicht im Sinne des Erfinders, denn für Obligationen bekommt man normalerweise einen Zins. Aber die Obligationenkäufer liessen sich Sicherheit in den vergangenen Jahren etwas kosten.

Wenn die Rendite der Schweizer Bundesobligationen nun 0,3 Prozent beträgt, bringt dies den Staatshaushalt noch nicht ins Schleudern. Steigende Zinsen sind mehr ein Problem für Länder mit schlechterer Bonität: Die Rendite für italienische BTP (Buoni del Tesoro Poliennali) mit zehn Jahren Laufzeit beträgt 1,9 Prozent - weil das Risiko einer Zahlungsunfähigkeit Italiens höher ist als jenes der Schweiz oder Deutschlands. Steigende Zinsen brächten Italien stärker in finanzielle Schwierigkeiten. Muss also die EZB die Zinsen schneller und deutlicher anheben als gedacht, könnte dies eine neue Verschuldungskrise mit sich bringen. Diese hätte in Europa konjunkturelle Auswirkungen, die sich auch auf die Schweiz, ihren Export und den Euro-Franken-Kurs auswirken würden.

Noch kein Trading-Konto?

- Nur 29 Franken Courtage pro Online-Trade

- ob Aktien, Fonds, Anleihen oder Strukturierte Produkte

- Zugang zu allen wichtigen Börsenplätzen weltweit

- Gratis Realtime-Kurse im Wert von 1'298 Franken pro Jahr (ab Depotwert 20'000 Franken)

- Auf Wunsch telefonische Beratung