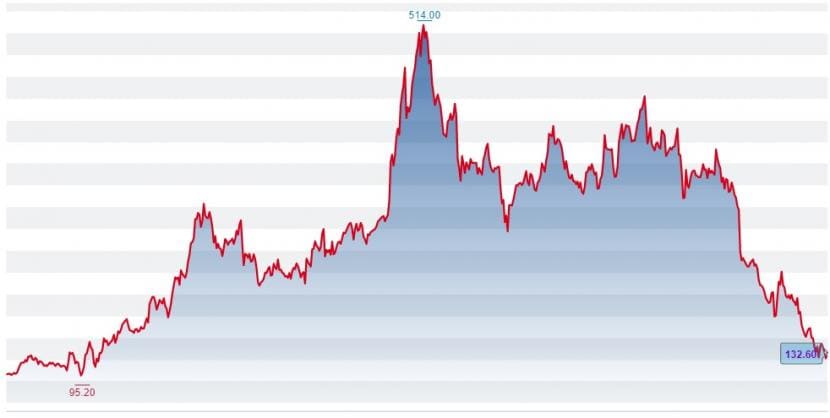

Mit einem Kursminus von 44 Prozent in diesem Jahr ist Zur Rose die viertschlechteste Aktie im Swiss Performance Index (SPI). Gegenüber dem Allzeithoch vom Februar 2021 beträgt der Kursrückgang sogar 74 Prozent. Die Titel sind mit der scharfen Korrektur, die sich ab Mitte des vergangenen Dezembers akzentuiert hat, wieder auf dem Niveau vom April 2020. Der gesamte Kursgewinn der Corona-Zeit hat sich damit in Luft aufgelöst. Ähnlich, wenn auch weniger extrem, erging es dem direkten Konkurrenten Shop Apotheke, deren Aktien seit Jahresbeginn 30 Prozent verloren haben.

Ein Grund für das Kursdebakel bei Zur Rose sind die Verzögerungen des E-Rezepts in Deutschland. Die grösste Versandapotheke Europas ist dort mit einem Marktanteil von über 40 Prozent führend. Es winkt zukünftig ein grosses Wachstum, wird doch ein Gesamtpotenzial von 500 Millionen E-Rezepten angenommen. Doch verzögert sich die Einführung in Deutschland weiter, wird die anvisierte Umsatzverdoppelung des Managements von Zur Rose in drei bis fünf Jahren schwierig zu erreichen sein.

Kursentwicklung der Aktien von Zur Rose seit Januar 2020 (Quelle: cash.ch).

Zudem gibt es kaum eine andere Aktie an der Schweizer Börse, die so stark unter der geldpolitischen Trendwende gelitten hat. Mit den höheren Zinsen verlieren die zukünftigen Gewinne - aktuell schreibt das Unternehmen aus Frauenfeld (TG) noch Verluste - an Wert. Die höhere Abdiskontierung der zukünftigen Cashflows drückt den Aktienkurs nach unten. Dieser Gegenwind dürfte in den kommenden Monaten nicht abnehmen.

Analysten bleiben trotzdem bullish

Als Folge der späteren Einführung des E-Rezepts und der gestiegenen Zinsen haben unlängst auch zahlreiche Analysten ihre Kursziele für Zur Rose nach unten korrigiert. Doch im Grundsatz bleiben die Börsenexperten bullish auf die Aktie. Die von Bloomberg befragten Analysten sehen im Durchschnitt ein Kursziel von 289 Franken als realistisch an, was 118 Prozent über dem aktuellen Kurs liegt.

Der Investment-Case für Zur Rose bleibt denn grundsätzlich auch intakt. Denn die Einführung des E-Rezepts und das dadurch steigende Umsatzwachstum im wichtigsten Absatzmarkt Deutschland wird erfolgen, nur der exakte Zeitpunkt ist noch unbekannt. Und auch Grossinvestoren haben bei der Aktie zuletzt gross zugekauft. Der US-Vermögensverwalter Capital Group musste sich gegenüber der Schweizer Börse zu erkennen geben, weil ihnen nach dem Überschreiten der 5-Prozent-Schwelle eine Meldepflicht erwuchs.

Zur Rose bleibt etwas für mutige Gemüter

Dennoch ist die Aktie vornehmlich etwas für risikoaffine Anlegerinnen und Anleger. Denn die Volatilität wird bis zur Bekanntgabe eines definitiven Termins zur Einführung des E-Rezepts hoch bleiben. Zu den grossen Kursschwankungen trägt auch bei, dass der Titel unter Leerverkäufern sehr beliebt ist. Noch Mitte Februar war jede fünfte Aktie ausgeliehen.

Kommt hinzu, dass die Konkurrenz bis dahin mehr Zeit erhält, um sich für die Markteinführung zu positionieren. So hat jüngst die international tätige Parfümerie-Filialkette Douglas mit der Übernahme von disapo.de einen Schritt in diese Richtung gemacht. Der zu verteilende Kuchen wird daher in Deutschland wohl oder übel kleiner. Und nicht weniger wichtig: Der Zeitpunkt des Erreichens der Gewinnschwelle dürfte sich ebenfalls nach hinten verschieben.

Vorsichtige Anlegerinnen und Anleger sollten daher nicht in das fallende Messer greifen, sondern abwarten bis der definitive Termin für die Einführung des E-Rezeptes feststeht. Setzt dann ein Aufwärtstrend ein, ist Zur Rose eine Wachstumsgeschichte, die man zu zurückgekommenen Kursen definitiv auf die Kaufliste setzen kann.