In den letzten beiden Jahren waren die Aktien von Luxusgüterherstellern ebenso heiss begehrt wie die von grossen Technologieunternehmen, und die Anleger stürzten sich auf Wachstumswerte. In diesem Jahr ist das Gegenteil der Fall: Die Performance im ersten Halbjahr möchte man gern vergessen. Allerdings sind die Bewertungskennzahlen von Unternehmen wie Kering und LVMH so stark gesunken, dass sich einige Anleger nun für einen Wiedereinstieg erwärmen können.

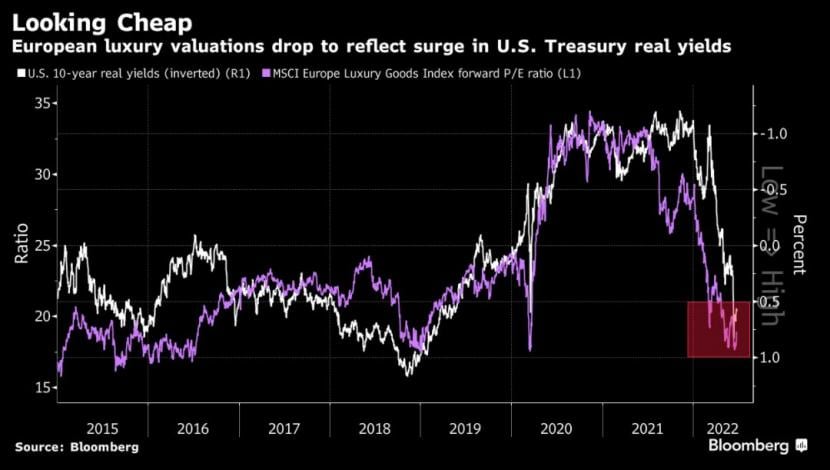

Covid-Lockdowns im Schlüsselmarkt China, steigende Zinsen und weltweite Rezessionsängste haben den Sektor in den letzten Monaten aus der Bahn geworfen und den MSCI Europe Luxury Goods Index seit Jahresbeginn um 25 Prozent gedrückt. Dadurch ist das Kurs-Gewinn-Verhältnis des Index auf unter 19 gefallen, ein Niveau, das seit den ersten Monaten der Pandemie nicht mehr erreicht wurde und den Tiefpunkt einer siebenjährigen Spanne markiert. Auf relativer Basis ist die Prämie der Untergruppe gegenüber dem breiteren Markt von einem Rekordwert von 100 Prozent im letzten Jahr auf etwa 60 Prozent gefallen.

Nach Ansicht von John Plassard, Direktor bei Mirabaud, sind die Bewertungen jetzt "viel attraktiver", zumal die Geschäfte von Unternehmen wie Hermes International und LVMH weiterhin gut laufen.

Stratege Robert Buckland von der Citi ist der Ansicht, dass der Rückgang der Bewertungen von Wachstumswerten angesichts der Pause bei den steigenden Realrenditen weitgehend abgeschlossen ist. Er hält Luxusgüter für einen "vernünftigen Ausgangspunkt" für ein zusätzliches Engagement. Andrew Garthwaite von der Credit Suisse hat kürzlich seine Gewichtung des Sektors erhöht, wobei er Luxus als "Nutzniesser der Öffnung Chinas" bezeichnete.

Die bevorstehende Berichtssaison für das zweite Quartal könnte ebenfalls Unterstützung bieten, da die Branche nach Ansicht der HSBC-Analysten "vorsichtige Anleger beeindrucken" wird. Europa und Japan werden hinsichtlich des Umsatzes die beeindruckendsten Regionen in diesem Zeitraum sein, so die Analysten.

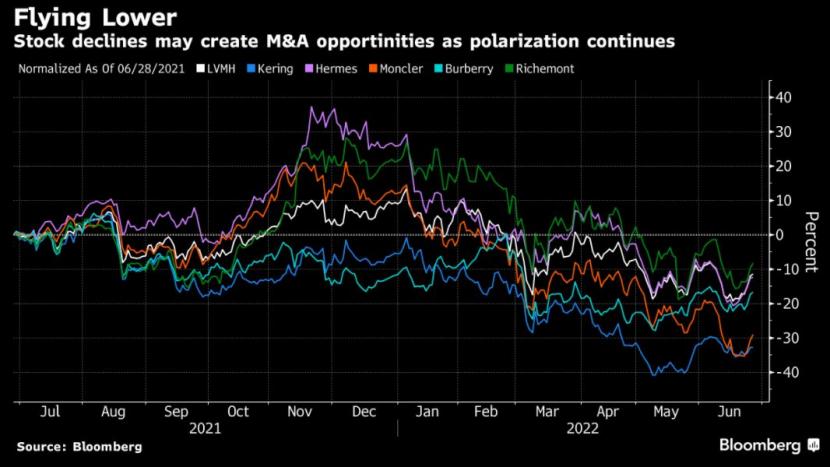

Starke Aktienrückgänge könnten auch bedeuten, dass mehr Fusionen und Übernahmen anstehen. "Einige Titel, wie z. B. Burberry, sehen langsam wie Value-Aktien aus und könnten Übernahmen durch grössere Unternehmen wie LVMH auslösen", sagt Cedric Ozazman, Leiter der Abteilung Investment Solutions bei Mirabaud.

Das bedeutet aber nicht, dass der Sektor keine Herausforderungen zu meistern hat. Laut Luca Solca, Analyst bei Bernstein, preisen Luxusaktien derzeit eine moderate oder leichte Rezession ein, aber sie sind meist nicht auf eine starke Rezession oder grosse geopolitische Entwicklungen vorbereitet. Für Frederic Rollin, Senior Investment Adviser bei Pictet Asset Management, ist es noch zu früh, um in den Sektor zurückzukehren, vor allem wegen der angespannten Lage in China.

Die starke Preissetzungsmacht der Luxusunternehmen verschafft ihnen jedoch einen Vorteil in Zeiten steigender Inflation, von der sie laut Morningstar-Analystin Jelena Sokolova "bis zu einem gewissen Grad isoliert" sind, da wohlhabende Kunden weniger unter dem Druck steigender Lebenshaltungskosten stehen.

(Bloomberg/cash)