So im Galopp wie in den vergangenen drei Monaten wird es am Schweizer Aktienmarkt nicht weitergehen. Über den Frühling und den Sommer hinweg müssen Anlegerinnen und Anleger mit einer zäheren Kursentwicklung oder gar gewissen Korrekturen rechnen.

Gefragt sind also Aktien, die dank ihrer fundamentalen Situation einem negativen Trend standhalten können, die aus guten Gründen Wachstum versprechen oder die ausreichend defensiv sind, um einem Downturn am Markt trotzen zu können. Folgende fünf Titel empfehlen sich für ein so genanntes «Frühlings-Chörbli»:

Dufry

Lange ein Contrarianthema, ist Dufry wieder heiss. Zwar formulierte der Betreiber von Duty-Free-Shops an Flughäfen beim Jahresbericht 2018 vor Kurzem einen vorsichtigen Ausblick. Doch die Umsatzdynamik ist zurück und der freie Cashflow ist angestiegen. Gut kam auch an, dass die Dividende dieses Jahr von 3,76 auf 4 Franken erhöht wird. Die Aktie, die noch immer 26,5 Prozent unter einem Zwischenhoch im vergangenen Mai liegt, dürfte dadurch neuen Schub bekommen. Mit einem erwarteten Kurs-Gewinn-Verhältnis (KGV) von 13 (2019) ist der Titel zudem moderat bewertet.

Zu beobachten bleibt die Klimadiskussion: Wird diese deutlich heftiger, dürften Investoren bei allem, was mit Fliegen zu tun hat, vorsichtiger werden. In Schwellenländern, wo der Flugverkehr besonders wächst, ist das Klima aber weniger ein Thema. Für Dufry zentral bleibt die Annahme, dass der Flugverkehr weiter wachsen wird, allein dieses Jahr um voraussichtlich 6 Prozent. Gut für Dufry wäre allerdings mehr Präsenz in Asien.

| Zur cash-Seite: Aktien kaufen - Tipps für den Aktienhandel |

Swiss Life

Mit Banken wird man als Aktionär in den nächsten Monaten weiterhin nicht glücklich. Versicherer bieten da bessere Perspektiven: Unaufgeregte Kursverläufe und gute Dividendenrenditen sind in dieser Branche der Normalfall. Sehr stabil verläuft das Geschäft der Swiss Life. Der Lebensversicherer und Vorsorgedienstleister hat seine Abhängigkeit von den Tiefzinsen reduziert und ist agiler geworden.

Die Aktie hat über die vergangenen Jahre deutlich an Wert gewonnen. Allein über die vergangenen 24 Monate beträgt das Plus mehr als ein Drittel. Dies führt zu einer für Versicherer eher hohen Bewertung mit KGV 13. Allerdings sind die Wachstumsaussichten bei Swiss Life intakt. Die Dividendenrendite, aktuell 3,7 Prozent, ist über die Jahre besser geworden, auch wenn zu Zurich (5,6 Prozent) und Swiss Re (5,7 Prozent) noch Abstand besteht. Zu beachten ist natürlich, dass - wie bei allen dividendenzahlenden Unternehmen - bald der Dividendenknick kommt, im Fall von Swiss Life nach der Auszahlung Ende April. Der Kurs dürfte die Differenz aber rasch wieder aufholen.

Cicor

Das Problem bei Turnaround-Stories wie Cicor ist: Wenn man den Dingen wieder trauen kann, hat der Aktienkurs dies in aller Regel schon aufgenommen. Bei Cicor hat sich die Lage schon 2017 stabilisiert. Der Jahresabschluss 2018 hat nun bestätigt, dass die Dinge beim Spezialisten für elektronische Baugruppen, der Medizinaltechniker, Autohersteller und andere Industriefirmen beliefert, wieder besser laufen. Drei Jahre gab es keine Dividende, letztes Jahr wurden dann wieder 30 Rappen ausbezahlt. Für 2018 soll es nun ein Franken pro Aktie sein - steuerfrei, weil aus der Kapitaleinlagenreserve entrichtet.

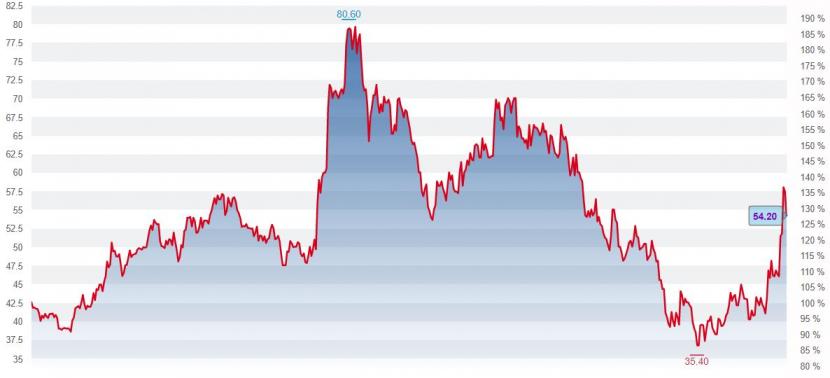

Der Verlauf der Cicor-Aktie in den vergangenen 24 Monaten (Grafik: cash.ch)

Beim Aktienkurs ist es etwas komplizierter: Die Aktie erreichte schon Anfang 2018 ein Mehrjahreshoch bei 80 Franken und sank bis Ende vergangenen Jahres auf 35 Franken. Nun sind die Cicor-Titel wieder 54 Franken wert, bei einem für 2019 geschätzten KGV von 13. Die moderate Bewertung hat auch damit zu tun, dass die Wachstumsaussichten sehr gut sind und eine markante Gewinnsteigerung erwartet wird. Nachdem Cicor also wieder Tritt gefasst hat, ist gut möglich, dass die Aktie auch in einem schwierigen Gesamtmarkt gut performen wird. Vorbilder wären Tornos oder Huber+Suhner, die nach Turnaround-Erfahrungen zumindest in der ersten Jahreshälfte 2018 auch sehr gut performt hatten.

| Aktueller Artikel bei handelszeitung.ch: Darauf müssen Dividendenjäger achten |

LafargeHolcim

Zement war in den vergangenen Jahren nicht das Material, aus dem Investorenträume geformt wurden. Bei LafargeHolcim belastete die schweizerisch-französische Fusion von 2015 das Unternehmen genauso wie Führungswechsel und sich unstet entwickelnde Märkte. CEO Jan Jenisch, der am 1. September das Ruder übernommen hat, richtet den Konzern aber nun sinnvoller aus. Er hat die Komplexität reduziert und baut Schulden ab.

Betriebsgewinn (Ebitda) und freier Cashflow stiegen 2018. Die meisten Märkte laufen gut. Investoren sollten aber vor allem darauf vertrauen, dass Jenisch weiter liefert und der Konzern weiter an Effizienz gewinnt. Der Kurs hat sich seit dem Jahresbeginn bereits deutlich erhöht und ist von knapp unter 40 auf über 51 Franken gestiegen. Glaubt man an Kursziele von optimistischen Analysten wie jenen der Credit Suisse oder von J.P. Morgan, dann dürfte der Kurs 60 Franken oder mehr erreichen. J.P. Morgan hat das Ziel gerade von 56 auf 59 Franken erhöht.

Siegfried

Die Schweizer Neigung ist, bei Gesundheitstiteln stark auf die Pharmaschwergewichte Roche und Novartis zu setzen. Oder man ist fixiert auf die volatilen, aber faszinierenden Forschungs-Startups des Biotechsektors. Dabei geht aber oft vergessen, dass zur Pharmaindustrie auch so grundsolide Unternehmen wie Siegfried gehören. Das Unternehmen fertigt Wirkstoffe und Medikamente für die Industrie.

Auch wenn Siegfried typischen Zuliefererthemen wie Klumpenrisiken und Preisdruck ausgesetzt ist, hat sich der Geschäftsverlauf in den vergangenen Jahren erfolgreich entwickelt. Siegfried ist es gelungen, neben der Herstellung von Alltagsmedikamenten auch im Geschäft mit hochmargigeren Wirkstoffen Fuss zu fassen. Für 2019 ist ein Wachstum von über 5 Prozent prognostiziert. Die Aktie wiederum fiel von einem Rekordhoch immerhalb des vierten Quartals 2018 um ein Viertel. Seit Anfang Jahr hat der Kurs am Markt gemessen unterdurschnittlich um 8,3 Prozent zugelegt. Somit besteht Aufholpotential. Die Zürcher Kantonalbank errechnet bei stabilem Wachstum eine mögliche Kurssteigeurng um 20 Prozent.