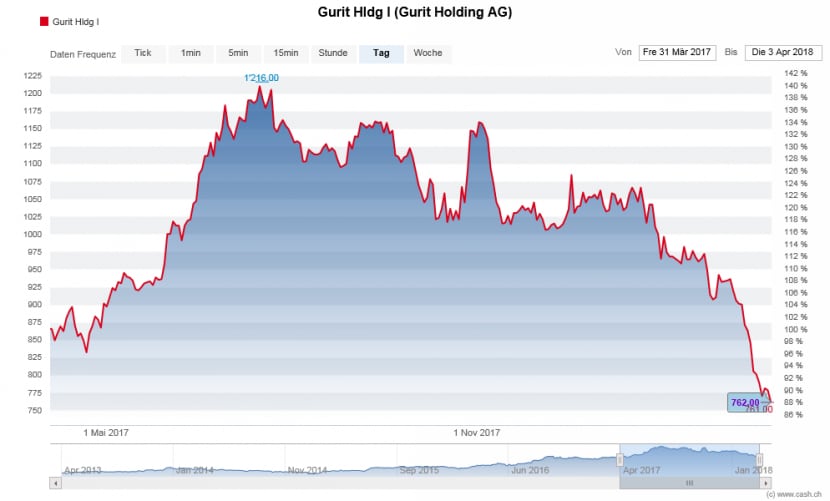

Bei den lange gut laufenden Mid- und Small-Caps aus der Schweizer Industrie haben sich in den letzten Wochen und Monaten deutliche Kursverluste ereignet. So ist beispielsweise die Aktie des Spezialkunststoff-Herstellers Gurit heute 33 Prozent weniger wert als vor einem halben Jahr. Beim Textilmaschinenbauer Rieter beträgt der Kursrückgang 11 Prozent. Bei ähnlichen Unternehmen sind die Kurse ebenfalls gefallen.

Der Kursverlauf bei Gurit zeigt einen deutlichen Rückgang seit Mitte 2017 (Grafik: cash.ch)

Bei den Schweizer Industrie-Aktien zeigen sich bei der Kursentwicklung gewisse Parallelen. Analyst Armin Rechberger von der Zürcher Kantonalbank (ZKB) bestätigt diesen Eindruck. In der Maschinenbau- und Exportindustrie habe sich gegen Winterende ein Dämpfer ereignet, der sich aber nicht vollständig erklären lasse: "Ich vermute, dass die Investoren zuvor eher zu euphorisch und die Märkte entsprechend etwas ausgereizt waren."

Denn fundamental und von der konjunkturellen Seite sei die Lage gut, sagt Rechberger, der in den nächsten zwei bis drei Jahren von den Unternehmen weitgehend positive News erwartet. Was Gurit und Rieter mit dem Verbindungstechniker Huber + Suhner und dem Verpackungspezialisten Bobst verbindet, sind Produkte und Innovationen, die zur Weltspitze zählen. Alle vier Unternehmen passen sich laufend den Märkten an und haben zum Teil bedeutende Restrukturierungen hinter sich.

Dennoch sind bei allen vier Beispielen die Kurse in letzter Zeit gesunken. Die Huber+Suhner-Aktie ist seit letztem Juli um 30 Prozent eingebrochen und Bobst erlebt an der Börse seit Anfang Jahr einen Schwächenfall mit 19 Prozent Kursrückgang.

Günstiger Preis und gute Aussichten - besteht also die Ideal-Situation für einen Einstieg? Auch die Bewertungen sind mit Kurs-Gewinn-Verhältnissen zwischen 14 (Gurit) und 21 (Huber + Suhner) tiefer. Die Frage, ob die Aktien sich nun lohnen, lässt sich dennoch nur individuell beantworten:

Gurit

Die einstige "Gummifabrik Richterswil" entwickelt heute Spezialkunststoffe vor allem für Windräder, Autos, Flugzeuge und Boote. Das Unternehmen hat jüngst den amerikanischen Flugzeugbauer Boeing als Neukunden gewonnen und so einen Erfolg vermeldet. Immer noch zentral ist bei den Absatzmärkten aber die Windenergie, die für 36 Prozent Umsatzanteil steht.

Operativ ist Gurit ansprechend unterwegs. Gurit ist allerdings ein relativ kleines Unternehmen, hat nur eine begrenzte Verhandlungsmacht bei den Kunden und kann Preisschwankungen etwa bei Rohstoffen nicht ohne weiteres abwälzen. Mit der Windenergie hat Gurit einen herausforderungsreichen Hauptmarkt.

Fazit: Die ZKB rät zu "Übergewichten", die UBS empfiehlt "Sell". Ein Einstieg ist nach dem deutlichen Kursrutsch und angesichts der vorliegenden Eckdaten zwar interessant, verlangt aber ordentlich Risikofreude. Die genannten Risiken müssen sich für Gurit günstig entwickeln, dass es zu einem Kursanstieg käme. Wachstumsphantasie ist definitiv vorhanden.

Rieter

Die Ergebnispublikation 2017 von Rieter hat wenig Aufsehen erregt. Interessant bleibt indessen der Blick auf die Märkte. 61 Prozent des Umsatzes des Winterthurer Unternehmens kommt aus dem Verkauf von hochentwickelten und teuren Textilmaschinen, der Rest sind After-Sales-Dienstleistungen und der Handel mit Komponenten. Auch wenn die zwei letztgenannten Felder margenträchtiger sind als der Verkauf von Spinnereimaschinen: Rieter ist von einem sehr volatilen Markt abhängig.

Im laufenden Jahr sollte der Textilmaschinen-Markt wieder anziehen, nicht zuletzt dank China. Ob wie von der ZKB errechnet die Bruttomarge bis 2019 auf hohe 7,7 Prozent steigt, ist schwer abschätzbar. Rieter gelingt es immerhin inzwischen gut, das Unternehmen über Zyklusausschläge hinweg finanziell zu steuern.

Fazit: Mit einer tiefen Bewertung und erwartetem Umsatzwachstum steht Rieter gut da. Eine Marktbelebung würde den Kurs antreiben. Allerdings ist bei einem Engagement Vorsicht geboten, denn der Markt ist von Natur aus volatil und das Management hat vergangenen Monat nur einen vagen Ausblick gegeben. Rieter hat von den vier hier genannten Unternehmen mit 2,7 Prozent notabene die höchste Dividendenrendite. Im Schweizer Aktienmarkt bedeutet dies aber nur ein Mittelfeldplatz.

Huber + Suhner

Huber + Suhner baut Komponenten für die elektrische und optische Verbindungstechnik. Darunter versteht man beispielsweise Fiberoptikkabel, die in Mobilfunknetzen zur Anwendung kommen. Dieses Geschäft, das für einen Umsatzanteil von 41 Prozent steht, schwächelte 2017. Deswegen erreichte Huber + Suhner nur eine Bruttomarge von 7,5 Prozent. Das Management wünscht sich 8 bis 10 Prozent und hat diese Bandbreite als mittelfristiges Ziel definiert.

Die Divisionen Niederfrequenz und Hochfrequenz mit Kunden im Bahn- und Autobau sowie generell in der Industrie liefen 2017 besser, vermochten die Schwäche in der Fiberoptik aber nicht auszugleichen. Wachstum verspricht sich Huber + Suhner unter anderem dank Nischenmärkten und in der Mobiltelefontechnik dank dem superschnellen Internet der Entwicklungsstufe 5G. Die Fiberoptik soll dank grossem Potential in den Schwellenländern wieder Tritt fassen.

Fazit: Die Aktie kommt nach dem Absturz im zweiten Halbjahr 2017 seit Monaten nicht mehr recht vom Fleck. Wer bei Huber + Suhner gross einsteigen will, sollte das Unternehmen noch eine Zeit lang beobachten. Wer schon Aktien hat, soll diese behalten.

Bobst

Beim Verpackungstechniker Bobst verhält sich der Kursverlauf etwas anders als bei den drei oben genannten Firmen. Nach einer Restrukturierung vor fünf Jahren war Bobst an der Börse stets erfolgreich. Der Kurs hat sich um das 2,5-fache gesteigert. Seit Anfang 2018 hingegen hapert es.

Zur Verunsicherung der Anleger trug neben den allgemeinen Turbulenzen das Jahresresultat bei, das nicht alle Erwartungen erfüllte. Investitionen und Sonderkosten fielen stärker als gedacht ins Gewicht. Nach Einschätzung der "Neuen Helvetischen Bank" macht Bobst aber "strategisch und unternehmerisch alles richtig". Die Bank rechnet vor, dass die Betriebsmarge seit 2015 von 5,7 auf 7,8 Prozent erhöht wurde. Bobst ist ertragsstark und kann weiteres Wachstum in Angriff nehmen. Die sollte Sorgen wegen Investitionskosten relativieren.

Fazit: Die Bobst-Aktie bleibt interessant und der Kursrückgang seit Anfang Jahr hat die Aktie nur günstiger gemacht. Die Steigerung der Dividende von 1,70 auf 2,60 Franken ist ein weiterer Lock-Faktor.