Trotz aufkommender Unsicherheit an den weltweiten Börsen sind Anleger am Schweizer Aktienmarkt vergleichsweise verwöhnt. Der Swiss Performance Index (SPI) weist mit 25 Prozent ein sehr gutes Wachstum im Börsenjahr 2019 aus. Doch auch hierzulande gibt es namhafte Aktien, die 2019 nahezu crashten. cash zeigt vier grössere Verlierer und sagt, ob sich ein Einstieg noch lohnen könnte.

Aryzta: Ist das 3-Wochenhoch ein Strohfeuer?

Die Aktie des Spezialisten für tiefgefrorene Spezialitätenbackwaren ist seit Jahren ein Trauerspiel. Knapp 60 Prozent rutschten die Titel in den letzten 12 Monaten ab. Der Trend hält schon länger an: Vor fünf Jahren war Aryzta an der Börse noch stolze acht Milliarden Franken wert – heute sind es gerade noch knapp 700 Millionen.

Doch seit drei Wochen performen die Titel plötzlich aussergewöhnlich gut. Seit Mitte August steht ein Plus von 25 Prozent zu Buche. Was ist da los? Aryzta hat zuletzt weder Zahlen vorgelegt, noch haben sich Analysten mit Kaufempfehlungen für den Backwarenherstellers hervorgetan. Des Rätsels Lösung sind wohl Spekulationen über einen allfälligen Einstieg eines Grossinvestors. Wie der cash-Insider letzte Woche bereits schrieb, wäre es für einen Finanzinvestor derzeit ein Leichtes, das Ruder bei Aryzta an sich zu reissen. Grund ist das stark fragmentierte Aktionariat.

Allerdings: Anleger sollten auf keine Trendwende hoffen – zumindest kurz- bis mittelfristig. Aryztas Schuldenberg ist trotzt der im November 2018 gegen Widerstand durchgeführten Kapitalerhöhung hoch. Zudem will das wichtige Geschäft in Nordamerika – es macht 40 Prozent des Umsatzes aus – nicht in Fahrt kommen. Die letzten Zahlen sowie das wirtschaftliche Umfeld deuten auf keine Trendwende hin. Ein Kauf nur für äusserst risiko- und strapazierfähige Investoren.

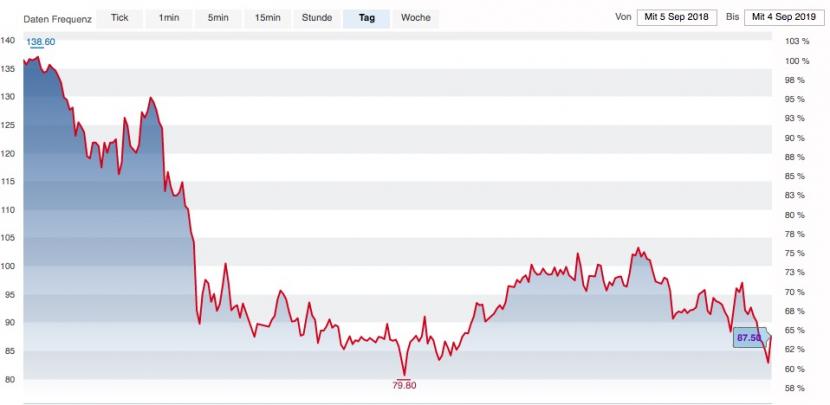

Zur Rose: Der Schicksalsmarkt heisst Deutschland

Immer wieder wird der in Deutschland und der Schweiz führenden Online-Apotheke eine grosse Zukunft vorhergesagt. Die Hoffnungen kommen nicht von ungefähr: Mitte 2020 soll in Deutschland das elektronische Rezept eingeführt werden. Dieses ermöglicht, Rezepte online einzulösen. Bisher müssen Verschreibungen für Medikamente der Apotheke zwingend in Papierform vorliegen – eine Riesenhürde, die wegfällt.

Doch die Aktie des Marktführers kommt nicht vom Fleck. Im Gegenteil: In 12 Monaten büssten die Titel rund 35 Prozent an Wert ein, in den letzten zwei Wochen allein rund 15 Prozent. Zuletzt verunsicherten drohende regulatorische Schwierigkeiten im deutschen Markt die Anleger. Online-Apotheken soll die Vergabe von Rabatten untersagt werden. Hinzu kommt: Zur Rose erhöht zwar stetig seinen Umsatz, doch Gewinne bleiben bisher aus. Das Halbjahresergebnis liegt bei -17 Millionen Franken, bei einem Umsatz von 771 Millionen.

Kursverlauf der Zur Rose-Aktie in den letzten 12 Monaten, Quelle: cash.ch.

Allerdings: Die Verluste rühren hauptsächlich von hohen Investitionen im europäischen Markt her. Zuletzt wurde die deutsche medpex Versandapotheke für rund 170 Millionen Euro übernommen. 2021 will Zur Rose schliesslich schwarzen Zahlen schreiben. Die Chancen, dass die hohen Investitionen dann endlich Früchte tragen, stehen laut Analystenkonsens gut. Erst diese Woche erhöhte die MainFirst Bank das Kursziel auf sehr stolze 159 Franken (aktueller Kurs bewegt sich bei 88 Franken). Das tat dem Kurs diese Woche gut, am Mittwoch stieg er um rund 5 Prozent. Für geduldige Investoren ein Kauf.

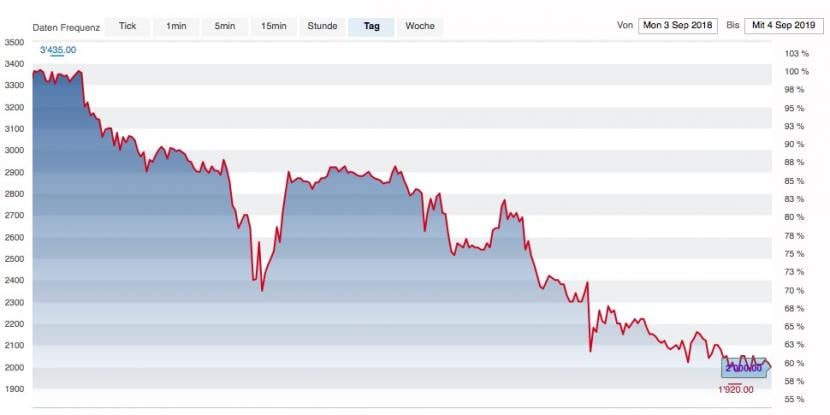

Metall Zug: Anleger haben keine Geduld

Beim Industriekonglomerat Metall Zug kam zuletzt einiges an Unheil zusammen. Da ist die millionenteure Sanierung des Hauptareals der Tochterfirma V-Zug – Studien haben ergeben, dass das Gelände, auf dem neue Produktionshallen entstehen sollen, mit giftigen Chlorkohlenwasserstoff kontaminiert ist. Zudem kämpft das Unternehmen noch immer mit Problemen bei der Einführung des neuen SAP-Systems, was Lieferungsverzögerungen zur Folge hat.

Kursverlauf der Metall Zug-Aktie in den letzten 12 Monaten, Quelle: cash.ch.

Nicht zuletzt leidet die Metall-Zug-Gruppe, wie alle Industrieunternehmen, unter der sinkenden Nachfrage in der Industrie, vor allem im Automobilsektor. Die Industrie-Gruppe steckt ohnehin in einem Umbau – die Sparte Haushaltsapparate V-Zug etwa soll an die Börse gebracht werden. Auszahlen dürfte sich das wohl erst in einigen Jahren. Anleger scheinen dafür keine Geduld aufzubringen. Der Kursverlust in den letzten 12 Monaten beträgt satte 40 Prozent. Besserung ist kurz- bis mittelfristig nicht in Sicht. Anleger sollten abwarten.

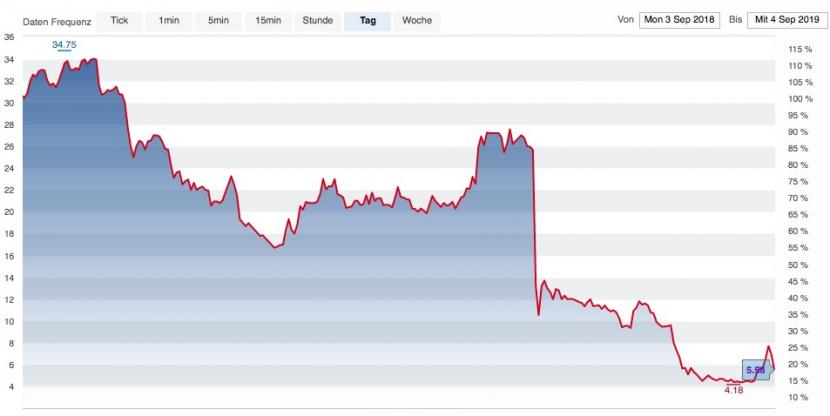

Polyphor: Wieso die plötzliche Kurs-Rallye?

"Welches Biotechunternehmen hat mit nur 50 bis 60 Angestellten zwei Anwendungen in der letzten Stufe vor der Marktzulassung", fragte CEO Giacomo Di Nepi stolz-rhetorisch vor dem Börsengang von Polyphor im Mai 2018. Damals verkaufte das Unternehmen Anteilsscheine für 38 Franken. Seit dem IPO ist viel passiert: Die zwei vom CEO genannten Medikamente wurden in der Phase III abgebrochen und der Aktienkurs stürzte um 80 Prozent ein.

Letzte Woche dann eine plötzliche Kurs-Rally: In nur einer Woche sprang die Aktie um 70 Prozent nach oben. "Spekulanten haben gesehen, dass die Marktkapitalisierung nicht mehr mit dem Cashbestand übereinstimmt," sagt ein Analyst dazu gegenüber cash. Das hätte den einen oder anderen Anleger dazu bewogen, auf kurzfristige Kursgewinne zu setzen.

Kursverlauf der Polyphor-Aktie in den letzten 12 Monaten, Quelle: cash.ch.

Die am Mittwoch veröffentlichen Zahlen sorgten denn auch für ein jähes Ende des Kursfeuerwerks. Zwar konnte der Verlust von 27,9 Millionen Franken kaum überraschen. Doch auch die angekündigte Strategieänderung vermochte die Anleger nicht zu überzeugen. Der Kurs brach am Mittwoch zeitweise um bis zu 20 Prozent ein. Polyphor möchte sich fortan auf seinen Krebskandidaten Balixafortide, dessen klinische Studie sich in Phase III befindet, konzentrieren. Die Aktie ist derzeit nur etwas für Spekulaten und Daytrader.