Der relative Performance-Unterschied zwischen den amerikanischen Large Caps (grosskapitalisierte Unternehmen) im Vergleich zu den Small Caps hat am vergangenen Dienstag den höchsten Stand seit 20 Jahren erreicht. Der Trend, dass Investorinnen und Investoren weiterhin mehr Geld in die besser abschneidenden grosskapitalisierten US-Unternehmen investieren und andererseits Gelder aus den erfolgloseren Small Caps abziehen, hat seit Jahresbeginn noch stärker an Fahrt aufgenommen.

Die Wertentwicklung spricht denn auch eine klare Sprache: Seit Jahresbeginn hat der Small- und Mid-Cap-Index Russell 2000 (iShares Russell 2000 ETF) um 5,2 Prozent zugelegt, während der breit gefasste S&P 500 Index (SPDR S&P 500 ETF Trust) mit 15 Prozent im Plus steht. Der noch enger gefasste S&P 100 Index (iShares S&P 100 ETF) mit den nach Marktkapitalisierung 100 grössten Unternehmen konnte gar um 23,2 Prozent zulegen.

Aufgrund der aktuellen Wirtschafts- und Konjunkturlage ist das allerdings eher untypisch. Michael Kantrowitz, Chef-Anlagestratege der US-Investmentbank Piper Sandler, hält in einem Tweet auf X fest, dass Bullenmärkte in einem frühen Stadium eigentlich von den Small Caps angeführt werden. Derzeit sind die Zinsen aber so hoch, dass die steigenden Refinanzierungskosten primär den kleineren Firmen zusetzen.

Auf den ersten Blick mag es erstaunen, dass die kleineren Firmen stärker unter den hohen Refinanzierungskosten leiden. Dies hängt vor allem in den USA aber damit zusammen, dass diese Firmen stärker auf eine Bankfinanzierung mit variablen Zinsen angewiesen sind. Entsprechend schlagen sich die Zinserhöhungen sofort auf die Kosten durch und drücken auf die Gewinnmargen, wie der Londoner Quant-Stratege Andrew Lapthorne von Société Générale jüngst in einem Bericht festgehalten hat.

Die Gegenüberstellung der Schuldentabellen von amerikanischen Large Caps und Small Caps zeigt, dass die grossen Unternehmen im S&P 500 fast ausschliesslich über grösstenteils festverzinsliche Anleihen mit fixen Zinssätzen finanziert sind, während Small Caps über 40 Prozent in Form von revolvierenden Krediten und befristeten Krediten mit variablem Zins aufweisen. Auch die Laufzeit der Kredite unterscheidet sich gemäss Lapthorne. Nur 27 Prozent der Schulden der Unternehmen im S&P 500 sind bis Ende 2026 fällig. Dagegen beläuft sich der Anteil beim Russell 2000 auf fast 60 Prozent.

Vor den Small Caps türmt sich eine Schuldenwand auf, womit sich das Risiko von Zahlungsausfällen und Insolvenzen erhöht. Die Anzahl der Pleiten in diesem Segment ist schon jetzt am steigen. Wie Simon White von Bloomberg feststellte, haben die verschärften finanziellen Bedingungen dazu geführt, dass die Zahl der Unternehmensinsolvenzen im Vergleich zum gesamten Vorjahr um 71 Prozent angestiegen ist.

Auch bei den frei verfügbaren liquiden Mitteln haben die grossen Unternehmen die deutlich bessere Ausgangslage als ihre kleineren Konkurrenten. Die grossen, amerikanischen Unternehmen oder sogenannte Mega-Caps sitzen auf rekordhohen Bargeldbeständen, während die Liquiditätsdecke bei den kleinen Firmen sehr gering ist im langfristigen Vergleich. Diese Gelder können die Grossunternehmen nun zu 4 bis 5 Prozent am Geldmarkt anlegen, was ihnen noch mehr Geld in Form von freiem Cashflow in die Kasse spühlt, so dass höhere Dividenden ausbezahlt oder eigene Aktien zurückgekauft werden können.

Nächster Schub dank Rebalancing?

Einen weiteren Grund für die Konzentration auf Mega-Caps führt der Nomura-Stratege Charlie McElligott an. Demnach werden 31 Prozent der amerikanischen Investmentfonds, die 1,7 Billionen Dollar Vermögenswerte verwalten, im September und Oktober neu gewichtet. Das bedeutet wahrscheinlich, dass die Fonds die bisherigen Gewinner weiter aufstocken und auf der anderen Seite die Verlierer verkaufen werden.

Wieso Portfolio und Investment Manager Rekordsummen in die erfolgreichsten US-Aktien investieren, hat unter anderem mit dem «Karriererisiko» zu tun. Wenn ein Manager sehr lange schlechter als sein relativer Referenzindex abschneidet, wird er zukünftig höchstwahrscheinlich keine «Karriere» in der Investmentverwaltungsbranche haben.

Der passive Indexierungseffekt von ETFs

Zwei weitere Treiber für die Jagd nach Megakapitalisierungsaktien führt Lance Roberts an, Partner bei Real Investment Advice. "Erstens sind diese Mega-Cap-Aktien sehr liquide und Manager können ohne nennenswerte Preisschwankungen schnell Geld in und aus dem Anlageportfolio transferieren."

Zweitens sind die Exchange Traded Funds - sogenannte ETFs - ein weiterer wesentlicher Einflussfaktor. Anlegerinnen und Anleger haben in den letzten Jahren ihre Anlagegewohnheiten verändert und anstelle des Kaufs von einzelnen Aktien bevorzugt in breite Indizes investiert. Damit verlagern sie allerdings die Kapitalzuflüsse ungleichmässig auf die Titel mit der grössten Marktkapitalisierung im Index.

Für jeden Dollar, der in den S&P 500-Index investiert wird, gehen derzeit 0,32 Dollar direkt in die Top-10-Aktien. Die restlichen 0,68 US-Dollar werden auf die verbleibenden 490 Aktien aufgeteilt. «Dieser passive Indexierungseffekt hat die Marktdynamik im letzten Jahrzehnt verändert», so Roberts. Stimmt die Annahme von McElligott vor diesem Hintergrund, dann dürfte das Gewicht der Top-10-Aktien im S&P 500 vorerst noch weiter zunehmen.

Die letzten beissen die Hunde

Sowohl die Strategen von Société Générale als auch Roberts wollen ein spezifisches Risiko nicht unerwähnt lassen. Sollte es in den USA im nächsten Jahr tatsächlich zu einer Rezession kommen und die Investoren in Scharen Aktien auf den Markt werfen, so würde dies vor allem die Mega-Caps treffen, da der Umkehreffekt bei den ETFs eintreten würde. Die Fondsmanager verkaufen dann die liquidesten Aktien, die sie am schnellsten zu Geld machen können.

Dabei geht es dann nicht um fundamentale Faktoren, sondern einfach nur noch darum, das Karriererisiko des Investment Managers zu senken. Denn ob die Mega-Caps und im Speziellen die «magischen 7» - sprich "Magnificent 7" bestehend aus Amazon, Alphabet, Apple, Facebook, Microsoft, Nvidia und Tesla - überbewertet sind, darüber lässt trefflich streiten.

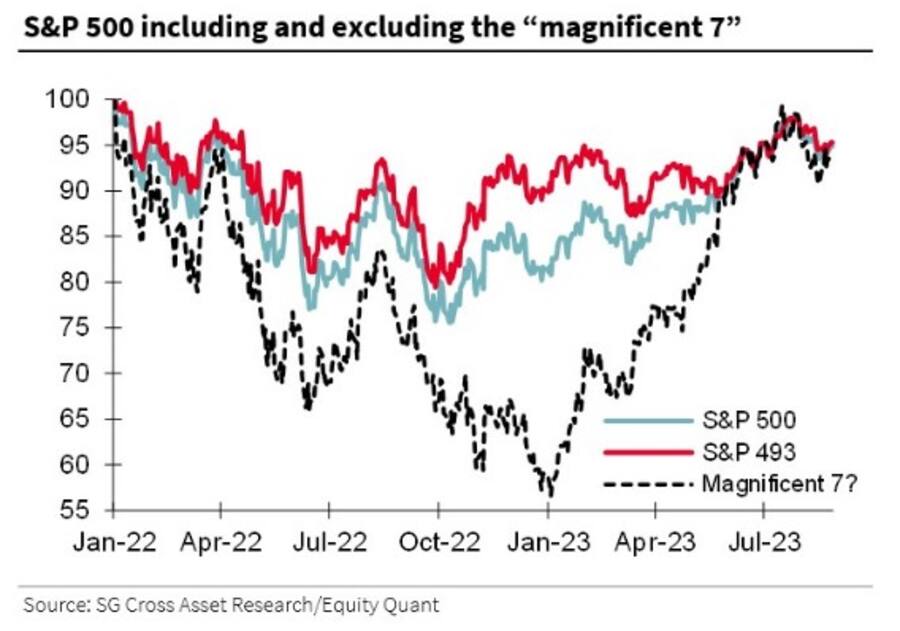

Interessant ist in diesem Zusammenhang der Vergleich der Kursentwicklung seit Anfang 2022 wie nachfolgende Grafik von Société Générale zeigt.

Kursentwicklung der «magischen sieben» US-Aktien im Vergleich zum S&P 500 Index (2023).

Im letztjährigen Bärenmarkt haben vor allem die Tech-Aktien stark Federn gelassen. Insofern kann der aktuelle Höhenflug auch als Nachholkorrektur gegenüber dem Gesamtmarkt seit dem Tiefs 2022 verstanden und nicht dem überbordenden Optimismus zugerechnet werden.