Die Apple-Aktie hat innert Monatsfrist schon 10 Prozent Kursplus gemacht. Für Tech-Investor Gene Munster ist dabei aber noch nicht Schluss. "Ich glaube, Apple wird in den nächsten Jahren auf 250 Dollar steigen", sagte der Managing Partner des Tech-Hedgefonds Loup Ventures zum Sender CNBC. Dies wäre gemessen am aktuellen Kurs ein Plus von rund 40 Prozent. Der Konsens laut Bloomberg erwartet auf 12 Monate hinaus 9 Prozent Bewegung nach oben.

Davor allerdings könne der Kurs nochmals tiefergehen. Dies sollte er sogar, sagte Munster. "Die Aktie war schlicht eine Rakete und ich denke, dass es Platz für etwas Schwankung hat. Sie kann, und sollte, etwas zurückkommen." Dies würde allenfalls aber nur Trader stören. Als Investor sollte man an Apple festhalten.

Die diesjährigen Börsenprobleme haben bei Apple nur knapp 6 Prozent Kursverlust gefordert. Mit 12 Prozent im Plus innerhalb von zwölf Monaten steht der Tech-Titel wesentlich besser da als zahlreiche Wachstumsaktien mit Technologie-Hintergrund. Der Nasdaq 100 steht im selben Zeitraum betrachtet 15 Prozent tiefer.

Apple habe ein Wachstumsproblem, sagte Munster. Dies lasse sich wie folgt lösen: "Man geht in die grossen Märkte. Und diese sind das, was Investoren aufregend finden." Die Grundlage für einen Kursanstieg auf 250 Dollar sei das iPhone, aber es gebe viel mehr: Munster nennt die Gesundheitsindustrie, erweiterte Realität (Augmented Reality) oder die Herstellung von Autos als noch zu besetzende Geschäftsfelder für Apple. Die Zusammenarbeit mit Autofirmen wie Land Rover, Mercedes, Porsche, Volvo oder Honda für ein Update von Apple Car Play sei "ziemlich dramatisch."

Technologie - Apple plant womöglich frühesten iPhone-Launch seit Jahren https://t.co/OeMpNYvPwB pic.twitter.com/SU067T6sy6

— cash (@cashch) August 22, 2022

Munster zitiert das schon oft geäusserte Thema, Apple könne selbst ein Auto bauen. Die Autoindustrie sei ein riesiger, im Jahr 2,5 Billionen Dollar grosser Markt. Smartphones bildeten im Vergleich einen 1 Billion grossen Markt: "Das Auto könnte wichtiger sein als das iPhone."

Doch auch das iPhone will Munster nicht kleinreden. 70 Prozent des Umsatzes von Apple stammten von Produkten, die für "Notwendigkeiten" stünden. Das iPhone sei völlig verwoben mit dem täglichen Leben der Menschen.

Risiken sieht Munster bei der geographischen Aufstellung des Konzerns - eine Skepsis, die viele Apple-Beobachter teilen. Das grösste Risiko sei China. Von allen grossen Tech-Unternehmen sei Apple am stärksten in Richtung Chinas exponiert. Munster geht davon aus, dass Apple 18 Prozent des Umsatzes dort abschöpft und 60 Prozent der Produkte dort fertigt. Bemühungen, stärker zu diversifizieren, etwa nach Vietnam, und eine Rückführung von Produktionsgängen in die USA seien aber im Gange.

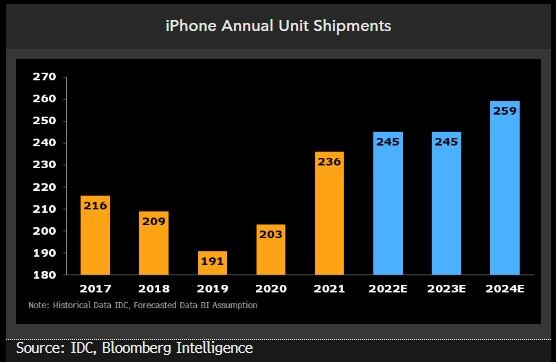

Bisherige und erwartete Stück-Absatzzahlen von iPhones (Grafik: Bloomberg).

Analysten von Bloomberg Intelligence weisen darauf hin, dass 43 Prozent des Apple-Umsatzes auf Greater China oder Europa fallen. Wegen Konjunkturabkühlungen in beiden Weltregionen dürften die iPhone-Verkäufe nächstes Jahr nicht bedeutend höher ausfallen.

Die Bloomberg-Intelligence-Branchenkenner erwarten vom nächsten iPhone 14, das schon Anfang September vorgestellt werden könnte, keinen substantiellen Sonderbeitrag zu den Apple-Finanzergebnissen 2022. Das Plus dürfte auch 2023 nur 2 Prozent betragen, schätzen sie: Dies, weil das Smartphone erneut etwas teurer werden dürfte. Das neue Gerät sollte im Vergleich zum iPhone 13 nur geringfügige Upgrades aufweisen.

Das zu erwartende iPhone 15, das 2023 herausgegeben werden dürfte, könnte dagegen einen grösseren Einfluss haben. Die Verkäufe von iPhones würden dadurch 2024 um 7 bis 9 Prozent anziehen. Apple dürfte Marktanteile zulasten von Android-Geräten gewinnen, wie die Bloomberg-Marktspezialisten schreiben.

(cash/Bloomberg)