Was in den letzten Wochen mit den Aktien der beiden Grossbanken passiert ist, lässt beinahe den dramatischen Kurssturz im letzten März vergessen. Damals hatten die Aktien der Credit Suisse und der UBS Allzeit-Tiefs bei 6,18 und 7,00 Franken erreicht.

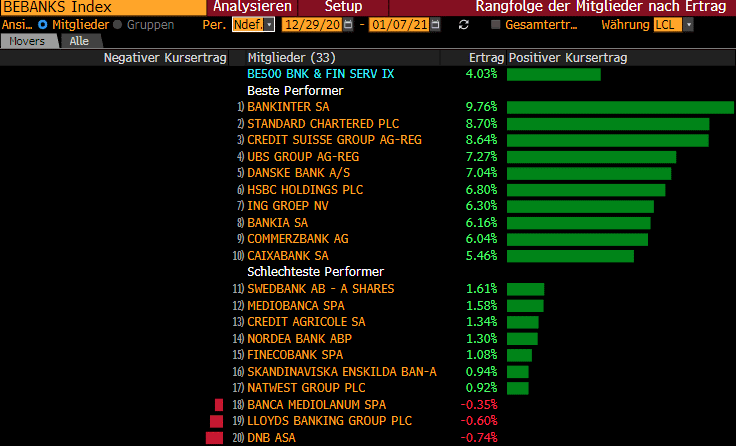

Nun ist ein klein wenig das Gegenteil der Fall: Der derzeitige Aufwärtstrend ging bereits mit den positiven Impfstoffnachrichten Anfang November los. Und allein seit dem 30.Dezember haben die Aktien der Credit Suisse 8,6 Prozent und die der UBS 7,3 Prozent an Wert gewonnen. Damit belegen die Schweizer Grossbanken im europäischen Vergleich die Plätze drei und vier. Einzig die spanische Bank Bankinter und die britische Bank Standard Chartered weisen ein grösseres Kursplus auf.

Top und Flops im europäischen Bankenindex von Bloomberg seit Jahresbeginn (Quelle: Bloomberg).

Generell sind die makroökonomischen Vorzeichen für Banken günstig. Die Weltbank geht in ihrem neusten Bericht davon aus, dass die Weltwirtschaft 2021 4 Prozent wachsen wird. Und mit dem Sieg der demokratischen Senatskandidaten in Georgia ist zudem der Weg für neue US-Fiskalpakete frei. Mit diesen sollte die Wirtschaftserholung 2021 einen zusätzlichen Schub erfahren.

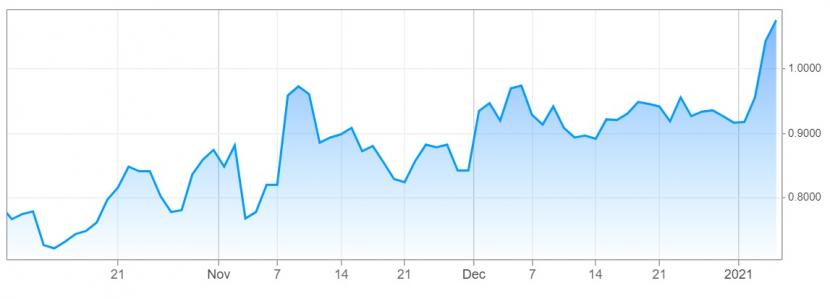

Der erwartete Wirtschaftsaufschwung bildet sich schon bei den Renditen auf Staatsanleihen ab. Es ist kein Zufall, dass die US-Staatsanleihen mit zehnjähriger Laufzeit auf eine Rendite von einem Prozent gestiegen sind und gleichzeitig die Aktien der beiden Grossbanken sich besser als der breite Markt entwickelt haben.

Renditeentwicklung der US-Staatsanleihen mit zehnjähriger Laufzeit in den letzten drei Monaten (Quelle: CNBC).

Zudem besteht die Erwartung am Markt, dass die Zinsen noch weiter steigen werden und die Zinskurve steiler wird - letztere bildet den aktuellen Ertrag (Rendite auf Verfall) von verzinslichen Anlagen mit verschiedener Laufzeit und gleicher Qualität ab. In einem solchen Umfeld bringen Bankaktien historisch gesehen eine bessere Rendite. Das Geschäftsmodell der Banken besteht ja darin, Geld zu verleihen und damit Gewinne zu erzielen. Höhere Zinssätze ermöglichen so tendenziell steigende Gewinne.

Doch auch die bestehende günstige Bewertung ist ein Grund für den gegenwärtigen Aufwärtstrend. So liegt das Kurs-Gewinn-Verhältnis der Credit Suisse bei 9 und das der UBS bei 12. Auch das Kurs-Buchwert-Verhältnis ist bei beiden Grossbanken attraktiv: Credit Suisse 0,7 und UBS 0,9. Die Aktien sind daher auch für Investoren interessant, die den inneren Wert einer Aktie als Hauptkriterium für einen Kauf herbeiziehen. Allerdings sind diese Kennzahlen seit längerer Zeit die gleichen.

Credit Suisse und UBS könnten 2021 enttäuschen

Doch den beiden Schweizer Grossbanken droht auch Gegenwind: In der Corona-Krise haben Credit Suisse und UBS überdurchschnittlich von der Volatilität an den Märkten profitiert. Das grosse Handelsvolumen an den Börsen trug stark zu den sehr positiven Quartalsergebnissen bei. Dies 2021 zu wiederholen wird schwierig - die Volatilität hat merklich nachgelassen. Daher könnte das Gewinnwachstum geringer ausfallen, als dies aktuell von den Analysten erwartet wird.

Die Kreditrückstellungen werden 2021 bei der Credit Suisse und der UBS zwar geringer als im Coronajahr ausfallen. Da europäische, aber auch amerikanische Grossbanken letztes Jahr grössere Rückstellungen vornehmen mussten, werden diese gegenüber den Schweizer Grossbanken im Jahresvergleich mehr profitieren.

Wegen den fundamentalen Schwächen spricht der Bankenexperte Tobias Kistler der St. Galler Kantonalbank auch keine Kaufempfehlung für die beiden Schweizer Grossbanken aus. "Das wirtschaftliche Umfeld im Börsenjahr 2021 ist zwar für die Credit Suisse und die UBS günstig, doch qualitativ ist die Bank Vontobel in der Schweiz die deutlich bessere Wahl", sagt Kistler gegenüber cash.ch.