Nachdem der Börse zur Jahresmitte nach einen fulminanten Jahresstart etwas der Schnauf ausgegangen war, geht es seit Oktober wieder aufwärts: Der SMI hat alleine in den letzten 4 Wochen 2,5 Prozent zugelegt, der breitere SPI immerhin 2 Prozent. Mit 10'356 respektive 12'490 Punkten haben beide Indizes vergangenen Donnerstag neue Allzeithöchststände erreicht.

Trotz fortschreitender Konjunkturabkühlung haben die Anleger durch positive Signale im Handelsstreit USA-China und den (zumindest vorerst) abgewendeten harten Brexit wieder etwas mehr Hoffnung geschöpft. cash zeigt fünf Schweizer Aktien, die in diesem Umfeld mit Kurskapriolen aufgefallen sind:

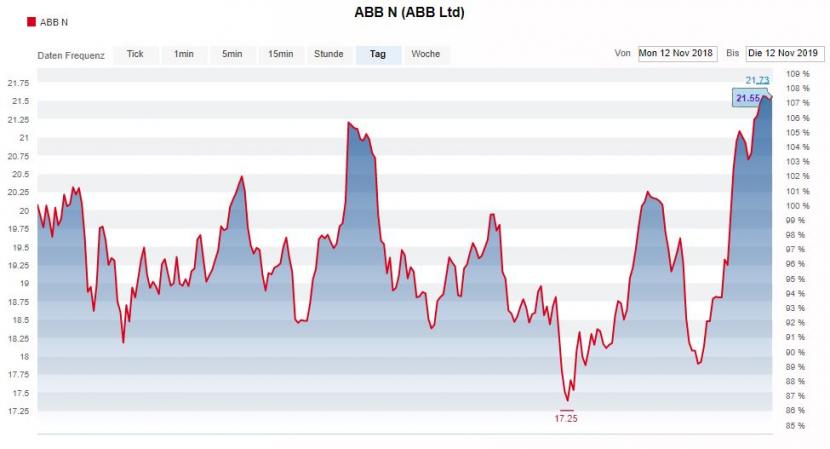

ABB - Das Ende des 20-Franken-Fluchs?

Unter der Führung von Ulrich Spiesshofer hat es die ABB-Aktie über sechs Jahre nie geschafft, sich nachhaltig von der 20-Franken-Marke zu lösen. So wurde Spiesshofer bisweilen etwas spöttisch "Mister 20 Franken" genannt. Inzwischen leitet VR-Präsident Peter Voser den Industriekonzern ad interim, kommenden Februar wird der Schwede Björn Rosengren übernehmen. Tatsächlich ist nun Bewegung in den Aktienkurs gekommen: Plus 15 Prozent sind es in den letzten vier Wochen, aktuell kostet die Aktie 21,55 Franken.

Kursentwicklung ABB-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung ABB-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Für Schwung sorgten Ende Oktober die Quartalszahlen, die trotz eines Gewinnrückgangs die Erwartungen übertreffen konnten (cash berichtete). Künftig könnte sich die Marge verbessern, da die Kosten für den laufenden Konzernumbau sowie die Integration der vom US-Konzern GE übernommenen Elektrosparte Industrial Solutions langsam wegfallen werden. Auch am Investors Day vergangene Woche verbreitete die ABB-Führung Zuversicht, durch Fokus auf Trendthemen wie Datenzentren soll das Marktwachstum von 3 Prozent übertroffen werden.

Aber: Die konjunktursensitive ABB muss in den nächsten Monaten in einem eintrübenden Umfeld wohl auch Rückschläge einstecken, was die Aktie wieder zurückwerfen könnte. Der 20-Franken-Fluch ist noch nicht überwunden.

Dufry - Tiefe Bewertung, gutes Wachstum

Wie ABB hat auch die Dufry-Aktie von guten Quartalszahlen profitiert: Plus 13 Prozent sind es seit Anfang November. Allerdings weist der Reisedetailhändler mit minus 9 Prozent auf 52-Wochen-Sicht noch immer eine negative Performance auf. Doch sind die Aussichten gut: Im dritten Quartal hat Dufry wieder ein organisches Wachstum im Zielbereich von 3 bis 4 Prozent erreicht. Und gemäss ZKB gibt es eine Reihe von Faktoren, die das Wachstum künftig weiter begünstigen könnten: Etwa eine Normalisierung der Währungssituation in Südamerika, neue Konzessionen, Ergänzungsakquisitionen oder Vertragsverlängerungen in Spanien.

Dufry ist mit einem Kurs-Gewinn-Verhältnis (KGV) 2020 von knapp 13 trotz Kursanstiegs weiterhin günstig bewertet, ausserdem ist die Dividendenrendite von 4,1 Prozent ein weiteres Kaufargument. Auch "Mr. Doom" Marc Faber setzt übrigens auf Dufry, wie er jüngst im cash-Börsen-Talk erklärte.

MCH Group – Ein Russe sorgt für höhere Kurse

Im September hat das Management von MCH etwas überraschend einen Strategieschwenk angekündigt: Die Dienstleistungssparte "Live Marketing Solutions", immerhin für rund 40 Prozent des Umsatzes verantwortlich, soll abgestossen werden. Man will sich wieder auf das Kerngeschäft – dem Organisieren von Messen - fokussieren. Ein Kerngeschäft, welches notabene in einer Krise steckt: Die traditionsreichen Messen Muba und Züspa wurden als Folge bereits eingestellt, gleichzeitig verliert das MCH-Flaggschiff, die Baselworld, an Bedeutung.

Die Aktie kostet derzeit 28,40 Franken – im August 2017 waren es noch deutlich höhere 80 Franken. Der jüngste Kurstrend zeigt aber in die Höhe: Plus 24 Prozent in nur vier Wochen. Der Anstieg begann am 22. Oktober – als publik wurde, dass Sergey Skaterschikov 3,85 Prozent der Aktien erwarb. Der Russe ist ein Kunstinvestor und soll gemäss "Finanz und Wirtschaft" bereits Interesse an einer Übernahme der MCH-Kunstmesse Art Basel angemeldet haben. Allein der Wert dieser Messe wird von Branchenkennern höher eingeschätzt als der Börsenwert der gesamten MCH-Gruppe (aktuell 167 Millionen Franken). Ein Einstieg bei MCH bleibt für Privatanleger aber höchst riskant, da es operativ jüngst kaum positive Meldungen gab.

Ypsomed – Die Eigenprodukte müssen's richten

Bereits die Zahlen zum Geschäftsjahr 2018/19 (per Ende März) schockierten die Anleger: Ein US-Vertriebspartner kündigte einen wichtigen Vertrag auf, die Dividende musste von 1,40 Franken auf 55 Rappen pro Aktie gestutzt werden. Vergangene Woche nun der nächste Stimmungskiller: Im ersten Halbjahr sanken die Umsätze stärker als erwartet, die Jahresprognose wurde nach unten angepasst.

11 Prozent sackte die Ypsomed-Aktie im November bisher ab. Die Aktie ist nun mit 130 Franken wieder weit vom im Mai 2017 aufgestellten Allzeithoch bei 228,70 Franken entfernt. Mittelfristig erwartet das Management einen Gewinn (Stufe Ebit) von 100 Millionen Franken– im vergangenen Jahr waren es noch rund 73 Millionen Franken. Mit Eigenprodukten soll in den nächsten Jahren der Erfolg kommen, etwa mit der Insulinpumpe "Ypsopump". Das kann funktionieren, muss aber nicht. Ypsomed bleibt für Anleger ein riskantes Investment – welches im Erfolgsfall in einigen Jahren jedoch auch satte Gewinne einbringen kann.

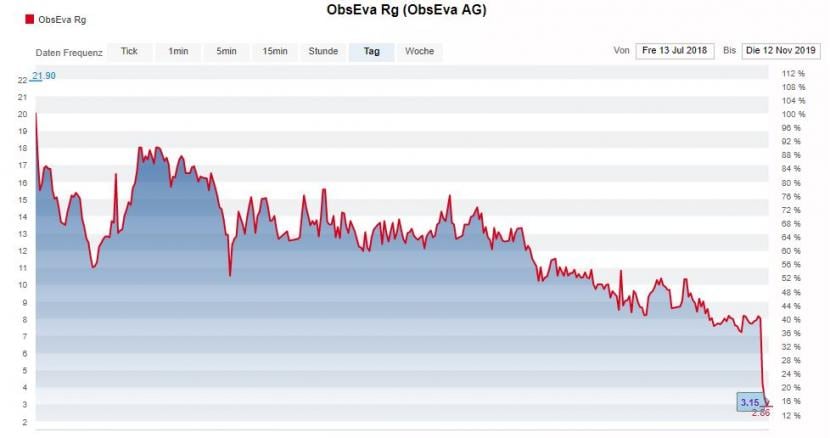

Obseva - Aktie im freien Fall

Zerfallserscheinungen sind derzeit bei Obseva zu beobachten: Ganze 61 Prozent sackte der Titel allein im November ab auf aktuell 3,15 Franken. Am ersten Börsentag am 13. Juli 2019 schloss die Aktie noch bei 20 Franken. Hier das Kurstrauerspiel seit dem IPO als Chart:

Kursentwicklung Obseva-Aktie seit dem Börsengang vom 13. Juli 2018, Quelle: cash.ch

Grund für den jüngsten Kurseinbruch: Das Fruchtbarkeitsmittel Nolasiban erreichte in einer zulassungsrelevanten Studie die Ziele nicht, die Firma will nun in dieses Produkt kein Geld mehr investieren. Bis anhin galt Nolasiban als das potenzielle Blockbusterprodukt der Biotechfirma Obseva schlechthin, Experten trauten dem Wirkstoff jährliche Einnahmen von bis zu 2 Milliarden Dollar zu. Nun ist Umdenken angesagt: Potenzial haben noch andere Mittel, etwa Linzagolix (gegen schwere Menstruationsblutungen bei gutartigen Tumoren). Doch eine Markteinführung ist noch nicht in Sicht. Bis erste Produkte auf dem Markt sind, dürfte es noch Jahre dauern - wenn überhaupt. Wer einsteigt, muss viel Geduld aufbringen und auch mit einem Totalausfall rechnen.