2020 traf das Coronavirus jene Unternehmen, deren Geschäftstätigkeit unmittelbar mit dem Rohstoff Öl zusammenhängt, mit voller Wucht. Die Pandemie führte zu einem historischen Nachfragerückgang an Erdöl und folglich zu einem starken Preisverfall im Ölmarkt.

Seit Anfang November hat sich Lage etwas beruhigt. Die Nachrichten rund um die Corona-Impfstoffe von Biontech/Pfizer und Moderna haben den Ölpreis aus seinen Tiefen geholt. Mit derzeit rund 50 Dollar liegt der Preis pro Barrel (Brent) aber noch immer deutlich unter seinem Vorkrisenniveau von 70 Dollar. Auch der historische Durchschnitt der letzten 20 Jahre liegt mit 60 Dollar liegt klar über dem aktuellen Kurs.

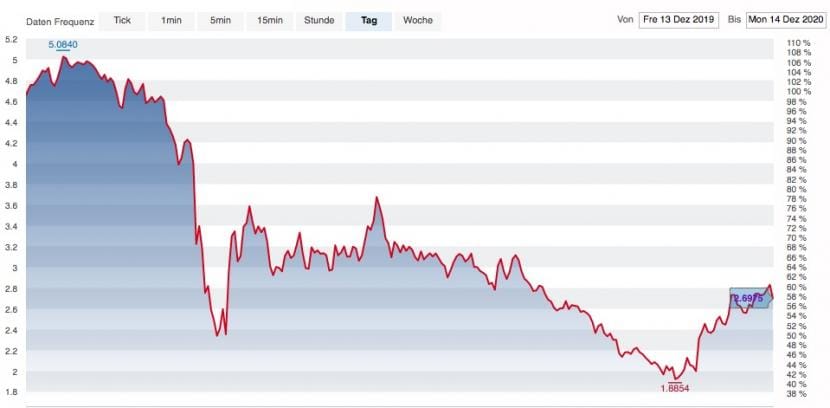

Ölpreis-Entwicklung der letzten drei jahre, Quelle: cash.ch.

Experten sehen für 2021 weiteres Erholungspotenzial. Voraussetzung: Die wirtschaftliche Erholung kommt tatsächlich. Besonders bullish äussert sich derzeit JP Morgan. Die US-Bank geht davon aus, dass sich der Ölpreis in Richtung 100 Dollar entwickeln kann. Dieses Preisziel fusst auf der Annahme, dass die Stilllegung ganzer Industriezweige ein starkes Überangebot auf dem Ölmarkt ausgelöst hat, welches wiederum Produktionskürzungen nach sich zog.

Auch wenn ein Ölpreisziel von 100 Dollar etwas hoch angesetzt sein dürfte, ist eine mittelfristige Stabilisierung des Öl-Markts durchaus möglich. Öl wird es bis auf weiteres weiterhin brauchen - voranschreitende Energiewende zum Trotz. Das schwarze Gold ist zusammen mit Erdgas nach wie vor das wichtigste Produkt auf dem globalen Energiemarkt. Was heisst das für die geprügelten Öl-Aktien? cash hat vier Öl-Werte unter die Lupe genommen.

Royal Dutch Shell – starkes Comeback

Der niederländische Minderalöl-Gigant hat einen grossen Vorteil. Er ist von der Bohrung über die Verarbeitung bis hin zum Verkauf des Öls involviert - was Shell an sich resistenter gegen Ölpreisschwankungen macht. Dennoch hat Corona auch Shell zwischenzeitlich tief getroffen. Die Aktie stürzte von über 25 Euro auf knapp 10 Euro im März-Tief herab. Seit der Impfstoff-Nachricht setzt die Aktie allerding zur Erholung an. Seit sich die OPEC+-Staaten Anfang Dezember zudem auf eine Förderstrategie geeinigt haben, konsolidiert sich der Kurs bei etwa 15,50 Euro.

Unter Analysten wird die Shell-Aktie überwiegend zum Kauf empfohlen. Dem Konzern wird eine gute Neujustierung der Koststruktur zugetraut. Eine Tugend, die der Konzern schon bei früheren Krisen gezeigt hat. Ausserdem winkt bei Shell eine attraktive Dividendenrendite von derzeit knapp 4 Prozent, die laut Analysten sogar noch Potenzial nach oben hat.

BP – klassischer Turnaround-Kandidat

Die BP-Aktie kam in der Corona-Pandemie besonders unter die Räder – und konnte sich seither vergleichsweise wenig erholen. Der aktuelle Preis von derzeit 2,7 Pfund liegt noch immer unter den Kursniveaus von Ende März. BP gilt unter Analysten als Öl-Wert, der zuletzt unter einem besonders negativen Sentiment litt. Genau das scheint JP Morgan auf den Plan gerufen zu haben. Für die US-Bank ist die niedrige Erwartungshaltung derzeit eine Kaufchance, die Bewertung der Aktie sei aktuell attraktiv. Ausserdem setzten die Briten immer stärker auf das Thema Nachhaltigkeit (ESG), was dem Konzern eine langfristige Perspektive gebe, so die Analysten.

Kursentwicklung der BP-Aktie in den letzten zwölf Monaten, cash.ch.

Auch bei BP ist die Dividendenpolitik ein Kaufargument. Aktuell gehen Analysten davon aus, dass der Konzern an seiner Quartalsdividende festhält. Das würde eine Jahresdividende in Höhe von 0,21 Dollar pro Aktie bedeuten, was wiederum einer Rendite von 5,8 Prozent entspräche. Die BP-Aktie wird noch immer unter Buchwert gehandelt. Für Anleger mit hoher Risikoaffinität kann BP als klassischer Turnaround-Kandidat eine Wette wert sein.

Exxon Mobil – ein wahrer Dividendenkönig?

2012 war der Rockefeller-Konzern noch das teuerste Unternehmen der Welt. Acht Jahre später schreibt Exxon Mobil einen Jahresverlust von knapp zwei Milliarden Dollar. Die Texaner haben ein massives Kostenproblem, welches in der Corona-Pandemie schonungslos offengelegt wurde. Zudem ist man in seiner Geschäftstätigkeit weniger diversifiziert als Konkurrenten.

Exxon Mobil hat sich mittlerweile hauptsächlich auf die vorgelagerte Produktion in der Öl- und Gasförderung spezialisiert. Ein sinkender Ölpreis wirkt sich somit unmittelbar auf das Geschäft aus. JP Morgan rät, anders als bei Shell oder BP, von einem Zukauf ab – und ist mit dieser Meinung nicht allein. 19 von 26 Analysten geben laut Daten von CNBC ein Hold-Rating aus.

Für Analysten liegt der Knackpunkt darin, ob Exxon Mobil tatsächlich an seiner – selbst für die Branche – äusserst üppigen Dividendenpolitik festhalten kann. Der Konzern hat sich dazu verpflichtet, auch während der Corona-Krise Dividendenzahlungen vorzunehmen. Wenn die Dividenden von aktuell 3,48 Dollar beibehalten würde, hiesse das beim gegenwärtigen Kurs von etwa 43,30 Dollar eine Dividendenrendite von knapp neun Prozent. Damit wäre Exxon Mobil ein wahrer Dividendenkönig. Fraglich ist, wie lang sich der Konzern diese grosszügige Dividendenpolitik tatsächlich leisten kann.

Chevron – die (vergleichsweise) sichere Nummer unter den Öl-Aktien

Der Öl- und Gasgigant aus den USA gehört unter den Öl-Werten zu den stabilsten Performern im Pandemiejahr. Die Aktie notiert nur noch rund 17 Prozent unter ihrem Vorkrisenniveau - für die Branche eine äussert gute Performance. Grund: Der Energiekonzern aus Kalifornien ist mit einem weitaus solideren Verhältnis von Schulden zu Eigenkapital in das Krisenjahr gestartet als viele seiner Konkurrenten. Zwar musste auch Chevron während der Corona-Krise Schulden aufnehmen, dies jedoch in einem vergleichsweise überschaubaren Rahmen.

Der Konzern, der überwiegend im vor- und nachgelagerten Produktionsbereich sein Geld verdient, ist aufgrund seiner soliden Bilanz weitaus besser für weitere mögliche konjunkturelle Verwerfungen gewappnet. Immerhin 16 von 27 Analysten geben laut Daten von CNBC ein Buy- oder gar ein Strong-Buy-Rating heraus.

Zudem zahlt auch Chevron eine attraktive Dividendenrendite von 5,5 Prozent. Ebenso wie Exxon Mobil hat sich das Unternehmen gegenüber seinen Aktionären dazu verpflichtet, die Dividende auch 2020 auszuzahlen. Wer im Öl-Sektor ein vergleichsweise sicheres Investment sucht, könnte bei Chevron fündig werden.